大家好,初來乍到,小渣只是一名普通小股民,除了研究技術面外,比較喜歡看一下財報,好奇心驅使想知道一下自己有投資的公司是怎樣的。初踏上發文之路,多多包涵!!!以下純粹個人見解,歡迎多多交流交流,討論討論。覺得有用就關注點贊吧!!

終於等到小弟愛股爸爸了,究竟Q1能不能再叫做爸呢!!!!

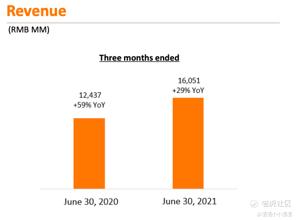

簡單講講BABA表現,依舊四平八穩,其實增速34%持平並不掉臉,可惜外界對爸爸預期頗高,所以,在小弟打文期間先跌反彈,基本操作吧。當然注意一下如果不計算高鑫零售帶來的收入,增長只剩22%,那就不太合格了。淨利率下降,因爲銷售成本上升(收購高鑫雲售令存倉成本增大)以及在轉型商業推廣的開支大了。順道科普一下,NON-GAAP準則可理解成只計算業務相關的數字,因爲上市會計要求,淨利(GAAP準則)包含了很多不跟主要業務相關的經營活動。所以看NON-GAAP淨利會貼切一點。

小資訊:全球活躍用戶已數達11.8億,中國市場佔9.12億,2.65億爲海外。

然後小弟有收聽電話會議,大致分了幾個點:

1. 優化業務---提高個人一體化體驗(高德地圖配置酒店預訂,飲料等等)

基本上優化業務都是小屁話,哈哈,好我們着眼於爸爸的轉型,他明顯知道電商潮早已過,只能提供穩定收入,要生存就是轉型走進社區,加上雲業務暫時受到阻礙,所以致力發展餓了麼(+50%訂單YOY),淘寶買菜(同季比+200%出貨量),釘釘(深化捆綁雲服務),盒馬集市(同季比+260%店面積及優化菜鳥配送),YOUKU等等APP達致閉環一體化。也有提及到直抽團購什麼的,我覺得還可以,暫時不會是什麼爆炸性收益。

2. 雲服務增速放緩,同比由50%解至29%,主要原因是受監管政策影響令到某一家海外頭部公司下少了單,另外教育事業線上業務受政策改變影響,未來雲收入會更進一步受壓至年尾。原本有着不錯增速的雲服務,看來得忽略掉,不過不用太悲觀,因爲雲服務佔總收入只是8%,不會對營收呈現大影響。財報中不忘還給你一粒糖果,就是釘釘(辦公室服務)現在重整中,跟雲服務掛鉤,類似捆綁式服務吧,現階段會浪費一點錢且收益不會太快變現。這個不予置評了,感覺就是做點事情轉移視線吧!!!題外話,BABA的投研成本一直都很有節制,公司的數目都很好看,初上手看財報的可以先看BABA財報。

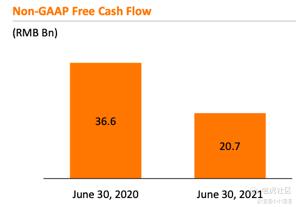

3. 現金流顯著下降但仍然十分穩健(雖同比降約4成),因爲反壟罸款(分期付款),回購100億加至150億美元,至今已回購了37億美元。罸款過去了就不好再提了,回購其實是個好事情,如果大家有興趣,我有時間可以打篇文跟大家討論一下利弊。

最後技術面短線反彈看197,站穩後會挑戰205 213那些位置,大家覺得有用記得加關注哦。

Comments