9月13日,捍宇醫療通過港交所聆訊,上市在即。

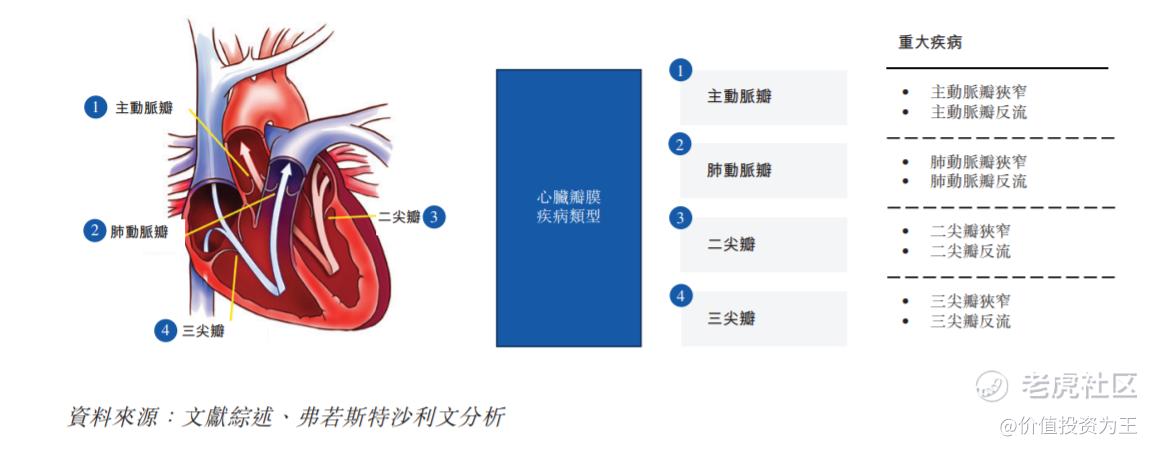

公司主營產品是二尖瓣反流修復,二尖瓣位於左心房和左心室之間的交接處。二尖瓣開放可使來自左心房的血液充盈左心室,左心室收縮時二尖瓣關閉,以使泵出的血液只能流入主動脈,而不會迴流至左心房。

當二尖瓣未完全閉合時,部份血液會漏回左心房,稱爲二尖瓣反流(MR)。 MR是最爲常見的結構性心臟病,如果不進行醫治,可能導致嚴重的併發症,主要包括心房顫動、肺部血壓升高(肺動脈高壓)及心臟衰竭。

二尖瓣反流是心臟瓣膜疾病的一種,於資本市場而言,更熟悉的產品是主動脈瓣狹窄,代表上市公司有啓明醫療、沛嘉醫療和心通醫療。

啓明、沛嘉和心通先後登陸港交所,這三家公司同時也有佈局二尖瓣反流產品,捍宇醫療與此三家企業的定位較爲相似。

上市首日,啓明醫療大漲30%、沛嘉醫療暴漲68%、心通醫療大漲54%,亮眼的表現讓市場對捍宇醫療充滿期待。

在所有心臟瓣膜疾病中,二尖瓣反流(MR)和主動脈瓣狹窄(AS)是最常見的類型。其中,MR患病率約爲AS的4倍。

目前,心臟瓣膜疾病的治療方法主要包括:

藥物,減輕心臟負荷以緩解症狀,但不能從根本上解決疾病的機制;

傳統開胸手術,是心臟瓣膜疾病的標準治療手段,但其創傷大,風險高,在高風險人羣中死亡率及併發症發生率高;

微創瓣膜手術,術後疼痛輕、恢復快,但仍需心臟開口且仍需心臟停跳, 因此,並未降低死亡率及併發症發生率;

介入治療,以微創傷、痛苦小、恢復快爲優勢特點,近年來已經被廣泛地應用於臨牀實踐。

捍宇醫療主要的產品ValveClamp便是用於二尖瓣反流的修復產品,預計2023年一季度獲批上市。

除ValveClamp外,其他產品臨牀進度處於早期階段,不過多介紹。

ValveClamp有望成爲首款國產經導管二尖瓣(TMV)產品。

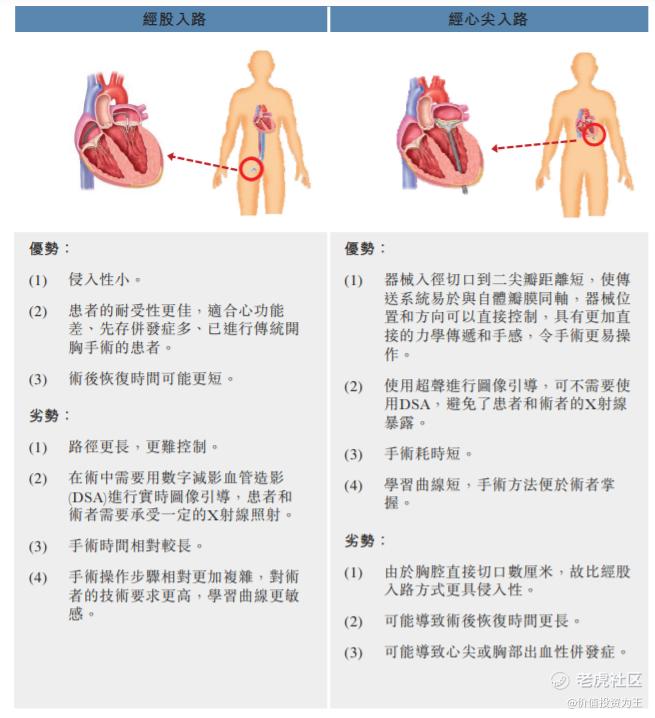

經導管二尖瓣修復是一種基於導管的技術,通過不涉及開胸手術的介入手術修復二尖瓣。目前主要有兩種方式,經心尖和經皮入路(目前主要指經股入路),下圖是兩種方式優劣勢對比:

捍宇醫療的ValveClamp是經心尖入路,而經股入路是全球經導管二尖瓣修復術主流方式,但部分患者由於諸如血管狹窄、間隔增厚或存在異物或左心房過小等因素導致難以彎曲傳輸系統,可能不適合經股靜脈入路,此時經心尖治療成爲了唯一的方案。

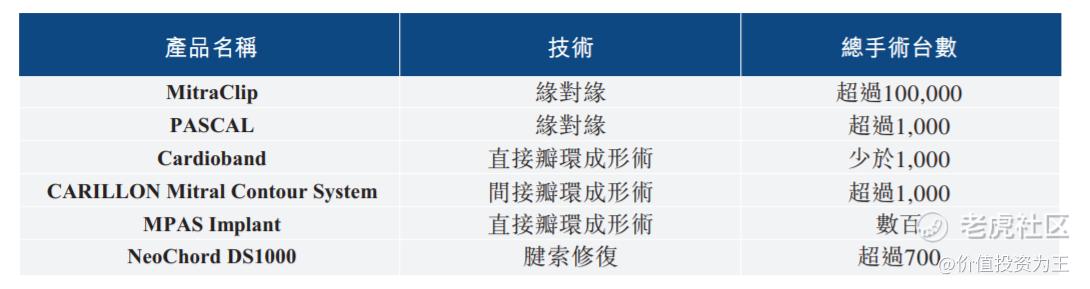

二尖瓣反流介入修復的主要辦法包括瓣環修復、瓣葉修復及腱索修復三種,其對應介入方法包括瓣環成形術,緣對緣修復及腱索修復。

捍宇醫療的ValveClamp採用的是緣對緣修復,是2020年AHA/ ACC指南唯一推薦的技術,其乃相對較主流的方式,就總手術檯數而言,其已經臨牀證實爲最爲廣泛的方法。

在市場空間上,2021年1月,雅培的MitraClip在國內獲批上市,是首個獲批的經導管二尖瓣修復產品,採用的技術也是緣對緣修復,但與ValveClamp不同的是採用經股入路。

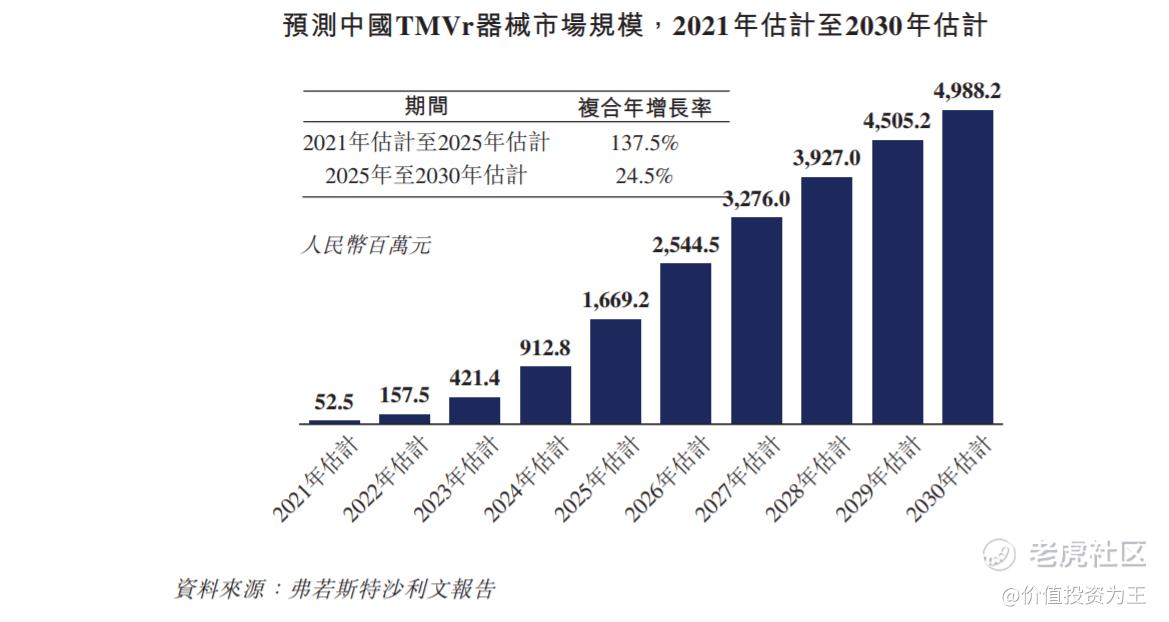

根據弗若斯特沙利文的資料,2021年我國經導管二尖瓣修復(TMVr)器械市場規模爲5250萬元,預計2025年將達到16.69億。

競爭格局方面,國內已上市的只有雅培的MitraClip,捍宇醫療可能是第二家上市公司,正在進行臨牀試驗的還有4家公司:

經查詢,其他4家企業同類產品的臨牀進度處於早期階段,競爭格局良好,但更長遠地看,目前處於臨牀前階段的公司還有至少4家。

2018年7月,ValveClamp首次探索性人體臨牀試驗,2023年一季度預計獲批,前後耗時近5年,因此,3-5年內,ValveClamp競爭格局較好,5年後有競爭加劇態勢。

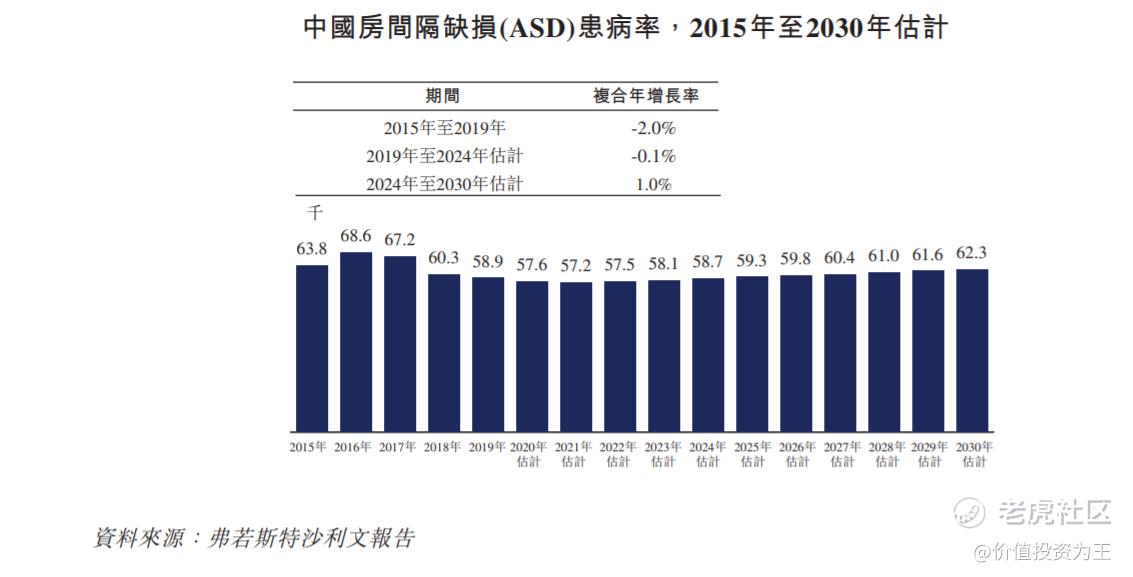

捍宇醫療另外一款進度較快的產品是ReAces,適應症爲ASD,中文名字就不放了,重點在於該症患者數量較少,預計潛在的市場空間並不大。

其他產品患病率較高,但還處於臨牀前研究階段,離上市時間尚有至少5年的時間,因此,招股書中並沒有詳細介紹市場規模及競爭對手情況,在此,投資者也可以忽略。

基本面梳理完畢,捍宇醫療的價值浮出水面,根據2021年3月完成的D+輪融資,捍宇醫療的估值爲74.55億,IPO時的估值溢價率可能會決定打新收益,需要正式招股時確定。

總體而言,捍宇醫療算是一家小而美的公司,唯一的缺點是產品2023年才能上市銷售,中途空檔期,股價上下波動可能較大,投資風險略高。

Comments