2019年以來全球風險事件頻發,英國脫歐、美國對伊朗石油制裁、能源價格的衝擊、中東複雜多變的局勢以及近期中美貿易問題再起波瀾給世界經濟帶來變數。變數與風險是我們最關心的。本文以黃金爲例,通過歷史數據研究某風險事件下風險與黃金是否存在着聯動性、規律性並作出具體解析。展望未來,投資者應理性思考下在全球性風險事件下如何驅動自身避險行爲。$FUT:黃金主連(GCmain)$ $黃金ETF(518880)$

一、黃金

黃金是較稀有、較珍貴和極被人看重的金屬之一,國際上一般黃金都是以盎司爲單位。在投資領域,它是主要用於儲備和投資的一種特殊通貨。目前黃金投資主要分爲實物黃金、黃金T+D、紙黃金、現貨黃金、國際現貨黃金(俗稱倫敦金)、期貨黃金、黃金預付款、民生金,這8種比較流行的黃金投資形式。黃金還因具有其對抗通貨膨脹、避險、全球流通、穩定的功能而被各國廣泛認可。

二、黃金與風險事件

1.黃金價格週期受風險事件影響

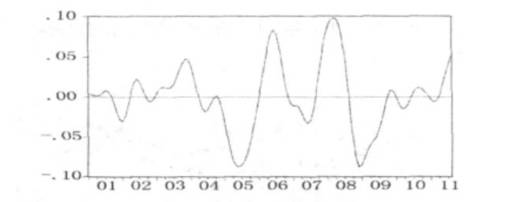

通過利用HP濾波法測定的國際黃金價格的波動週期。我們發現,2001-2011年國際黃金價格波動頻繁,其中2005年6月、2006年6月、2008年3月和 12月份爲異常波動,波動幅度比較大,分別爲-8.8%,8.3%,9.8%和-8.7%。國際黃金價格平均的波動率約在-1.5%-1.5%。

國際金價波動週期

數據來源:《國際黃金價格週期性波動特徵研究》

第一輪週期(2001年7月至2002年6月):2001年是黃金牛熊市的分水嶺,這一年的“911恐怖襲擊事件”之後,股市暴跌,油價上漲,黃金牛市的大幕拉開。

第二輪週期(2002年7月至2003年11月):2003年是國際黃金市場揚眉吐氣的一年。美元匯率大幅下挫,伊拉克戰爭打響,中東恐怖襲擊事件日益加劇,地緣政治持續緊張等等,助推了黃金價格的上漲,在這輪週期中黃金價格波動高度增加。

第三輪週期(2003年12月至2006年6月):2005和2006年是黃金牛市快速擡升之年,石油價格猛漲,美元走軟,通脹憂慮,俄羅斯等央行增加黃金儲備,伊朗核危機等地緣政治影響,再加上全球投資黃金熱情高漲,投資需求強勁,黃金價格不斷走高。

第四輪週期(2006年7月至2008年3月):2006年下半年黃金市場盤整。2007年次貸危機憂慮,金融危機爆發,美聯儲緊急降息,原油價格快速上漲,黃金基金等投資需求,加上中東地緣政治等因素的共同推動,黃金價格漲勢如虹,使得本輪週期中黃金價格的週期性波動在較短的時間內就衝到了波峯(9.83%),且創下了自2001年以來的幾個週期中的最高波峯。

第五輪週期(2008年4月至2011年12月):隨着次貸危機的深化,美元強勁反彈,由此帶來了國際金價的迅速收縮,且波動深度較大。其後金價又進入擴張期。2009年對美國經濟衰退的擔憂,印度等多國央行大舉購金,美聯儲第一次量化寬鬆購買國債等因素成爲國際金價擴張的有力推動因素。2010年受歐洲主權債務危機、美聯儲第二輪量化寬鬆購買國債、全球通脹預期、實物和投資需求強勁等因素影響,國際金價在小幅震盪中穩步上漲。2011年受歐債、美債危機、美聯儲QE3預期等因素影響,國際金價擴張勢頭強勁,短短數月,國際金價的週期成分已從-0.6%上升至5.05%。

歷史國際黃金價格波動週期劃分

數據來源:《國際黃金價格週期性波動特徵研究》

2.黃金價格受風險事件影響表現

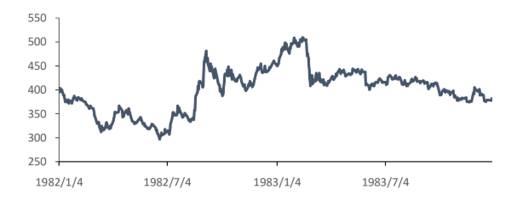

(1)拉丁美洲經濟危機

1982年8月爆發拉丁美洲經濟危機,其原因有二:第一,拉美國家在70年代不斷提高本國的槓桿水平,但70年代後期美聯儲的緊縮貨幣政策使拉美國家短期償債壓力上升。第二,利率攀升對大宗商品價格的抑制令作爲資源型國家的拉丁國家經濟承壓,償債能力進一步削弱。拉美經濟危機爆發後,黃金價格在墨西哥宣佈債務違約後出現大幅提升。

拉美危機黃金即期價格

數據來源:wind,廣發證券研究中心

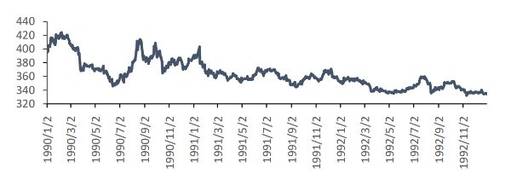

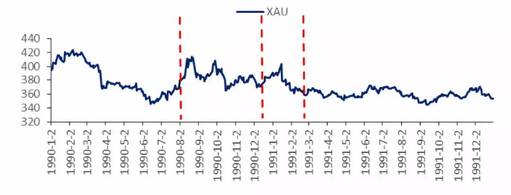

(2)前蘇聯解體

1991年12月25日,戈爾巴喬夫宣佈辭職,前蘇聯解體。在此之前,受到烏克蘭脫離聯盟公投結果的影響,黃金價格走高,在蘇聯正式解體初期,黃金價格出現回落。

前蘇聯解體前後黃金價格

數據來源:Bloomberg,廣發證券研究中心

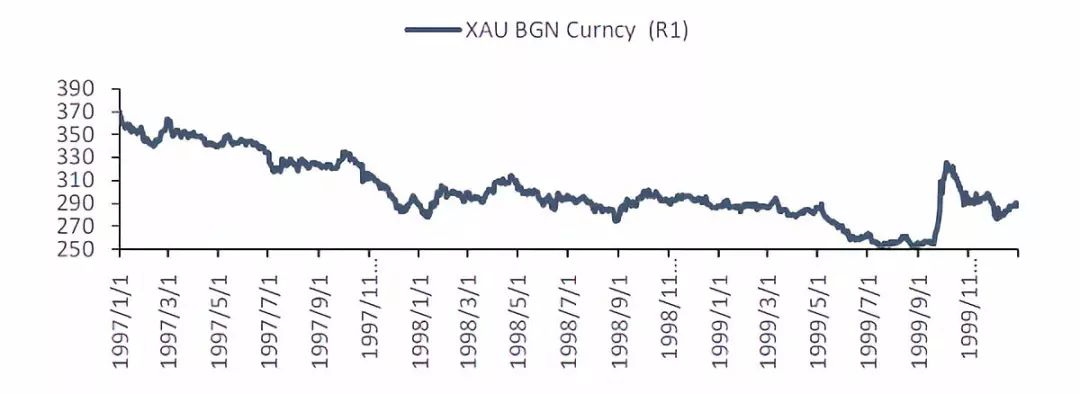

(3)1997年亞洲金融危機

1997年7月2日,泰國宣佈放棄固定匯率制,實行浮動匯率制,當日泰銖對美元匯率暴跌17%,繼而引發了一場蔓延至鄰近亞洲國家的金融風暴。黃金在泰國宣佈放棄固定匯率制時受到較大提振。

亞洲金融危機黃金價格

數據來源:Bloomberg,廣發證券研究中心

(4)2008年美國次貸危機

次貸危機以2007年4月美國第二大次級房貸公司破產以及2008年9月15日雷曼破產事件爲“標誌”,由房地產市場蔓延到信貸市場,進而演變爲全球性金融危機。2008年3-10月的流動性危機前後,黃金呈現上漲態勢,是此間的避險資產之一。

次貸危機黃金價格

數據來源:Bloomberg,廣發證券研究中心

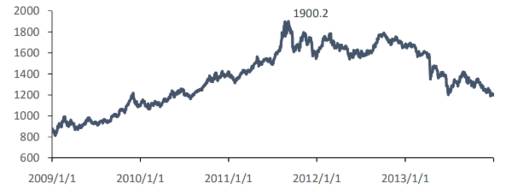

(5)2009-2012年歐債危機

歐債危機是美國次貸危機的延續和深化,其本質是歐元區統一的貨幣政策與未能統一的財政政策帶來的地區分化。在歐債危機最嚴重的階段,黃金價格一路飆升,從2009年底的1068美元/盎司上升至1900美元/盎司。

歐債危機黃金價格

數據來源:Bloomberg,廣發證券研究中心

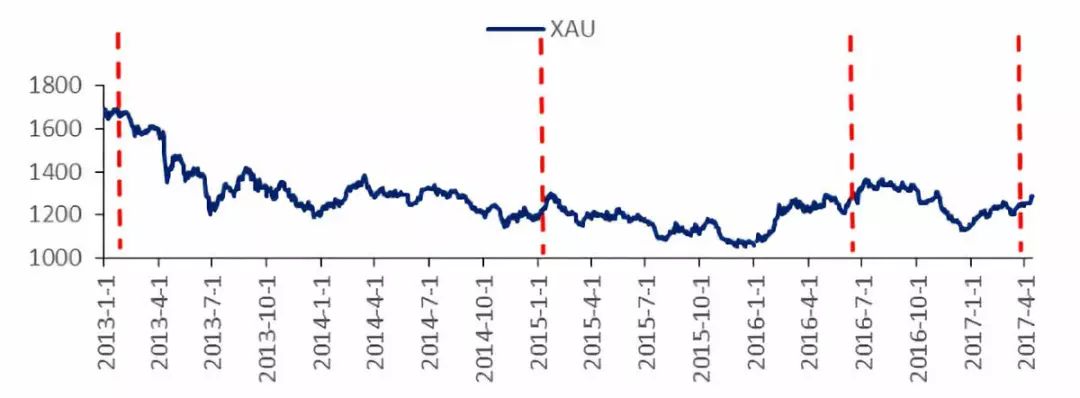

(6)2013年英國脫歐公投

2013年1月23日,英國時任首相卡梅倫首次提及脫歐公投,2016年6月23日英國脫歐公投前夕直至10月英國首相特蕾莎.梅宣佈“硬脫歐”。英國脫歐公投重要時間點上黃金有上

揚表現,反映出其避險功能。但2016年10月英國但方便宣佈“英脫歐”後黃金反而出現重挫。

英國脫歐公投前後黃金價格

數據來源:Bloomberg,廣發證券研究中心

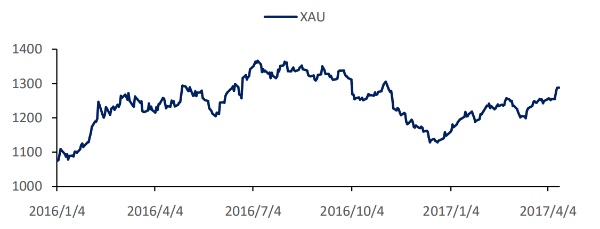

(7)2016年美國大選

2016年美國總統大選,即美國第58屆總統選舉,唐納德• 特朗普當選美國第45任總統。競選期間美國民衆對候選人希拉里呼聲頗高,且特朗普經常表達出對經濟運行不利的指針綱領,因此2016年10月中下旬起,競選形勢逐漸不利於希拉里後,市場出現了避險情緒,黃金走高。

特朗普大選黃金價格

數據來源:Bloomberg,廣發證券研究中心

(8)海灣戰爭

海灣戰爭(Gulf War),是以美國爲首的多國部隊於1991年1月17日~2月28日在聯合國安理會授權下,爲恢復科威特領土完整而對伊拉克進行的局部戰爭。1990年8月2日,伊拉克佔領科威特,主要避險資產中,黃金價格上漲。1991年1月17日海灣戰爭爆發,黃金價格下跌。

海灣戰爭黃金價格

數據來源:Bloomberg,廣發證券研究中心

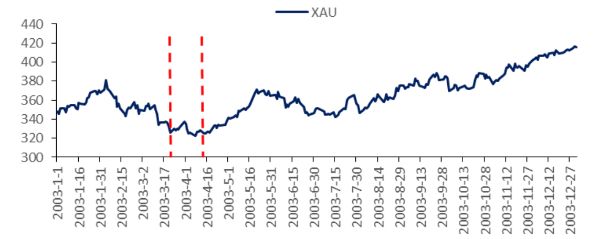

(9)伊拉克戰爭

伊拉克戰爭,是以英美軍隊爲主的聯合部隊在2003年3月20日對伊拉克發動的軍事行動,美國以伊拉克藏有大規模殺傷性武器並暗中支持恐怖分子爲由,繞開聯合國安理會,單方面對伊拉克實施軍事打擊。由於這次戰爭實際上是1991年海灣戰爭的繼續,所以,這次戰爭也被稱爲“第二次海灣戰爭”。

2003年3月20日,美英聯軍向伊拉克發動空襲和地面攻勢,主要避險資產中,黃金價格略有上漲。2003年4月15日,聯軍控制伊拉克,黃金價格上漲。

伊拉克戰爭黃金價格

數據來源:Bloomberg,廣發證券研究中心

綜上,在遭受風險事件的影響下,黃金在這段時間內都有一定避險的表現。

三、從歷史看當前風險事件

1.當前風險事件下的黃金走勢邏輯

由於中美貿易協議再生變故,使得短時內避險情緒滋生,國內股市出現重挫,而美債、日元等避險資產走強明顯,但在此過程中,黃金的上攻卻顯得相對有限,當下避險資金對於黃金的青睞並不十分明顯。然而,考慮到中美貿易變故帶來的負面效應,中長期黃金理應獲得價格上揚的邏輯支撐。

除此之外仍有更多的風險事件支撐黃金成爲避險產品需求。如現在市場對於全球經濟放緩的擔憂依舊存在,屆時黃金仍是主要避險資產之一。摩根大通認爲美聯儲年內已無加息可能,考慮到美聯儲政策基調“鴿”聲嘹亮,金價後市仍有上行空間。同時由於近幾個月以來全球金融環境較2018年更爲收緊,全球經濟增長率下滑已成爲總體趨勢。如2019年3月,美元走軟、全球利率下降、宏觀經濟數據惡化對於金價仍有提振作用。

2.黃金與股市

招商證券研究發現,黃金價格和黃金股票並不具備完全的相關關係。和黃金股票最相關的爲 A股的大盤指數,其次纔是黃金價格。這是因爲礦業公司的採選成本相對固定,即期的黃金價格基本反映出來市場對公司未來盈利能力的預期。

湖南黃金原名爲辰州礦業,在2015年重組,集團公司注入黃金資產,成爲名副其實的黃金股票。這裏選取湖南黃金與有色指數和金價進行對比發現,兩者存在比較大的偏離度。

湖南黃金與有色指數和金價的關係

數據來源:wind,

因此,當遭受風險事件,市場風險增加時,投資者不適宜選擇黃金股票作爲避險工具,應該選擇黃金等黃金替代物作爲避險資產。

(文章來源:解析投資)

Comments