$中手遊(00302)$ 中手遊最近在香港上市,獲得544倍認購,香港市場並不算很熱,能有這個倍數實屬難得。這次中手遊IPO的基石投資者可以說是黃金陣容,包括B站、微博、騰訊的閱文、快手、三七集團、掌趣這樣國內最強的視頻平臺、文學閱讀平臺和遊戲公司認購,其中可能也涉及IP遊戲合作。

湊集這個黃金陣容基石投資,主要也和中手遊之前通過幾年運營,拿到了不少質量非常高的遊戲IP有很大關係,其中包括18年收購北京軟星工作室51%股權。北京軟星正是之前《仙劍奇俠傳》製作人姚壯憲擔當總經理的大宇工作室北京分部,掌握的IP有部分是仙劍奇俠傳、軒轅劍,也包括大富翁等。而大宇則具有早年的養成遊戲《明星志願》,最早的少女戰旗類遊戲《天使帝國》等IP,由於他們之間互有股權關係,通過控股北軟,中手遊已取得了使用臺灣大宇所擁有的所有IP權力。其次,中手遊還正在收購天使基金(持有臺灣大宇20.3%股權的單一最大股東)51%股權,從而更方便開展相關合作。

/ 01 /仙劍之父姚壯憲

如果說起大宇,不得不說《仙劍奇俠傳》製作人姚壯憲,可以說他是遊戲行業裏早期最有名的製作人。實際上姚壯憲第一部作品是,89年製作的《大富翁》。當時姚壯憲剛去大宇上班,也是大宇成立的第二年。大宇當時還是很有眼光的,直接10萬臺幣買斷了《大富翁》。當時《大富翁》銷量是3.5萬套,回報率還是非常高的。姚壯憲在做完《大富翁》後要去服兵役,有1年多時間不能上班,大宇因爲非常看重姚壯憲,在服兵役期間也希望他能參與工作。姚壯憲回來之後,就做了《大富翁2》,大富翁從1到4,幾乎每個系列都有非常大進步。在沒有網遊的時代銷量也非常好,雖然受到盜版影響,但回報率還是非常ok。

姚壯憲和他的仙劍奇俠傳

姚壯憲在大宇的第一個作品,就是很多人都玩過的《大富翁1》

92年姚壯憲完成《大富翁2》的製作。在那之前,仙劍的製作工作室狂徒創作羣逐步也成型,之後姚壯憲就一直希望做RPG,這也得到大宇當時管理層認可。93年姚壯憲開始製作《仙劍奇俠傳》,95年完成,《仙劍奇俠傳》的製作水平在那個時代,無論是畫面、玩法、戰鬥系統、劇情還是音樂,都達到了最高水平,且遠遠超過同期國產RPG的品質。這也使得哪怕到今天,在國內都有大量粉絲仍在鑽研《仙劍奇俠傳》。鬥魚前兩年舉辦的仙劍奇俠傳速通賽,已經有玩家做到可以2個半小時通關,我當年玩的時候,2個半小時恐怕還沒有收了林月如吧。

仙劍極高水平的劇情和最終悲劇結局中國玩家印象極深印象。當時世界遊戲最高水平是在任天堂的SFC家用機平臺上94年史克威爾製作的《最終幻想6》和95年艾尼克斯製作的《勇者鬥惡龍6》,以及史克威爾的《超時空之輪》,仙劍奇俠傳的遊戲質量,其實並不輸給當時這三部作品,而另外三款作品都是SFC平臺遊戲,而只有仙劍可以說是唯一PC上質量最高的RPG遊戲,收穫了驚人的粉絲量,這也構成了日後仙劍強IP的粉絲基礎。

鬥魚仙劍速通賽,玩家可以做到2小時29分通關

現在可以考據的數據,仙劍銷量最終大約是20萬多套,利潤是幾千萬元,根據製作組披露成本是300多萬元。這對於一家小公司來說是很驚人的回報率了(98年萬科利潤是2.02億)。

而大宇另一個支柱工作室是蔡明宏的DOMO(日語“謝謝”的意思,諧音是朋友,起名DOMO意思是把玩家當朋友),製作了大宇另外一個知名IP《軒轅劍》。《軒轅劍1》當時有明顯模仿勇者鬥惡龍的痕跡,但到95年《軒轅劍2楓之舞》,遊戲品質已經到了一個很高水平,2000年發售的《軒轅劍天之痕》更是達到該作品口碑頂點。無論是胡歌、唐嫣、古力娜扎主演的電視劇《軒轅劍天之痕》,還是推出手遊,軒轅劍IP至今仍在良好運轉。

這裏再回到2000年,大宇在2000年後曾經歷了一些困難時刻。由於當時國內的盜版問題太嚴重,加上網遊聲勢日益壯大,無論是仙劍還是軒轅劍,在2000年後都很難在大陸單機市場進入一個良性運轉。相反,當時海外單機市場發展良好,日式RPG《勇者鬥惡龍》可以繼續出2、3、4一直到6,和PS時代的7,《最終幻想》也可以繼續出並且在7進入3D時代後成爲歷史上銷量最高一代,基本都是因爲市場發育良好,且題材符合當年西方文化流行。

仙劍1和軒轅劍3可以說分別達到這兩個系列巔峯水平,當時絕大多數做單機遊戲的公司全部都轉去做網遊,最成功的是西山居劍網3。而大宇一直堅持做單機,包括做仙劍和軒轅劍的影視IP化,維護兩個IP的玩家羣。仙劍和軒轅劍可以算國內單機市場在很長一段時間的先鋒,給之後國內單機市場的發展做了非常好的技術、人才和市場鋪墊。

/ 02 / 國風RPG崛起,單機遊戲的逆轉時刻

大宇隨後在單機市場經歷了數年的蹉跎,一直努力在做,但當時遊戲市場已經被網遊主宰,中間大宇不斷推出仙劍和軒轅劍續作,也嘗試過網遊,但並不太成功。不過,大宇有着充足的高質量版權庫。

仙劍和軒轅劍無論在影視劇集、遊戲IP還是網遊方面仍然有非常強的影響力。大宇將《軒轅劍》手遊的回合版製作授權給了網易,而網易製作了19年三季度發售比較火的《軒轅劍龍舞雲山》手遊(現在IOS暢銷榜排在25名左右)。這也說明大宇的IP仍然有非常大粉絲量。這也是爲什麼你會看到,每次仙劍出了新作品,雖然褒貶不一,但始終都有很多人去玩。作品不缺人氣,缺的是合適的遊戲形式。其中也有一個原因是,大宇擅長單機遊戲,而不是網絡遊戲,但單機遊戲的盜版問題,造成當時正版銷售和製作上的資金回收困難,也給廠商做續作增加了不少困難。

但今時不同往日了。2018年可以算是中國遊戲史上的單機元年,2018年中國單機遊戲的銷售是4.2億元。4.2億元是什麼概念,中國遊戲市場份額是2345億元,增長15%左右,而4.2億隻是整個市場0.2%,《王者榮耀》今年最高峯的單日手遊充值據說是13億,可以想象這是什麼差距。不過,雖然4.2億元基數小,但去年的增長率是180%,遠高於市場同期水平。高增長主要源於去年出現了兩個單機遊戲爆款,一個是武俠遊戲《太吾繪卷》,銷量超過100萬套,推測收入是6000-7000萬,而《古劍奇譚3》,銷量是70多萬套,推測收入接近7000萬,養成類遊戲《中國式家長》是銷量90多萬套,推測收入是3000-3500萬。我覺得這裏邊有幾個點,是可以關注的:

(1)首先,銷量第一和第二的作品都是武俠類,而中國單機遊戲最早起源就是武俠三把劍(《仙劍》、《軒轅劍》、《劍俠情緣》),目前只有《劍俠情緣》走上了從單機到網遊化的路線,且其單機續作迄今爲止沒有推上日程。

(2)單機遊戲銷量大增,主要有以下幾個原因:

第一是國內對盜版打擊越來越成熟和有效;

第二是中國人均收入水平提高,支付能力也提高;

第三,今年遊戲明顯再往更深層次前進,因爲之前《王者榮耀》、吃雞手遊版,基本都教育了一大圈新玩家,這些玩家在玩完這些遊戲之後,希望玩到一些更深度遊戲。比如一些高質量單機遊戲,類似《最後生還者》、《神域海域》這些高質量精品3A大作,或是《中國式家長》、《太吾繪卷》這些在比較細分和玩法品類創新的高質量遊戲。所以今年我們也可以看到這類遊戲有非常高爆發增長;

第四,國風在國內一步步崛起,而且是在95後、00後中崛起。我可以說一個B站朋友給我的數據,B站去年國風類視頻增長率是400%以上,國風RPG早就不再是80後這些老玩家懷舊的遊戲了,而是逐步得到了00後,甚至更年輕玩家的喜愛。而相對來說,單機最火品類仍然還是武俠RPG,而太吾繪卷形式實際是類似於開放世界的2D武俠(類似於《金庸羣俠傳》),仍然是武俠,可見武俠在中國遊戲行業品類裏的地位。

《古劍奇譚3》去年賣了70多萬套,接近7000萬收入,這是一個劃時代意義。這意味着遊戲公司和工作室可以靠做單機盈利了。他們可能也沒敢預計掙多少錢,但實際這個銷量帶來的盈利還是不錯的。這也會影響單機遊戲市場的走向。19年會有更多公司敢於去做單機市場,投入資金人力去做單機遊戲或投資單機遊戲工作室,很多精英制作人也會更多投入精力做單機遊戲,而不是做網遊。這也是我們看到爲什麼19年騰訊代理了任天堂的SWITCH,進入掌機單機遊戲市場。

大宇的單機遊戲IP,其實在2-3年前被很多公司認爲幾乎是0價值,因爲做單機遊戲難盈利,浪費人力物力和管理層精力,但我覺得並非如此。中手遊主要做的就是IP的聯合開發和運營,它如果拿出仙劍IP做製作委員會這樣更先進的IP聯合,引入高水平RPG廠商做單機和網遊製作,哪怕中手遊選擇與網易或騰訊聯合制作仙劍單機版,我覺得它都是有的談的。

你看網易是遊戲大廠,可武俠IP還剩啥?去年《楚留香》手遊品質雖好,但騰訊買下古龍所有版權後,被迫改名《一夢江湖》。以後古龍作品網易就別想了,金庸作品版權儲備也不多,擅長製作MMORPG的網易,現在就屬於武功雖高,但沒有趁手兵器。所以你也看到了,網易和暴雪聯合開發《暗黑破壞神》手遊版,所以他們纔拿軒轅劍IP去做回合類遊戲,推出後口碑非常好。

網易三季度公測的《軒轅劍龍舞雲山》有可能成爲19年新發表現最好的回合類MMORPG手遊

/ 03 /中手遊+大宇,新形勢下對傳統IP的強化

因爲收購最終成功判定的決定性因素很多,但我覺得大概率這是一筆對中手遊非常有意義的收購。中手遊收購時,國內單機遊戲基本是一潭死水的情況。這時去收購,幾乎不會有什麼高價。如果別人都看出了趨勢大好,你再去收購,價格早就爆表了。

而從運營來說,中手遊重視商業化能力、商務能力,和重視遊戲製作的大宇實際是比較互補的。所以我們也看到,併入中手遊旗下後,有了一些不一樣的運營思路。比如《軒轅劍》這樣的IP會給網易這樣大廠去做精品遊戲,以及北軟18年以來在IP衍生品相關領域明顯動作頻頻,如不斷推出人氣角色手辦、系列音樂集、服飾、卡片、授權給騰訊翻拍《仙劍三》電視劇、授權給華僑城供其於包括酒店及主題公園等行業中使用等線上線下舉措。甚至這類圍繞仙劍等頭部IP進行品牌運營的思路及規劃也出現在其招股書中。

如果一個IP不斷有高品質作品出來,實際對IP價值是有增益的,所以我們纔看到暴雪把暗黑手遊版給網易做,暴雪動視把《使命召喚》手遊給騰訊做,而不是自己做。像日本有傳統機甲類遊戲大廠萬代南夢宮,光龍珠和高達這兩個IP相關收入就可以佔到公司收入60+%(18年萬代利潤是41億增長17%)。實際萬代把很多高達龍珠授權給相關公司運作,力求遊戲、動漫、模型等等每個業務線達到最高水平,而非全自己製作,這樣對IP的運作更有益,也使得這兩個IP商業價值不斷積累。對大宇這些頭部IP的運營,實際也就是看之後中手遊團隊操盤水平。

而姚壯憲這些核心製作人轉成更有實權的管理崗之後,其實對公司是有增益。CACPOM《街頭霸王》的製作人岡本吉起,在CACPOM希望做一款恐怖題材第一人稱射擊遊戲時,力排衆議起用了當時剛入公司1年的新人三上真司做製作人,而那款遊戲就是CACPOM的鎮社之寶《生化危機》(估測大約能佔CACPOM歷史總收入20%左右的一款遊戲),而三上真司又在CACPOM推薦了之後做《鬼泣》的神谷英樹。可以看到,老牌遊戲製作人年齡增長後,對於遊戲公司產品研發、製作方向、產品質量的把關更精準,也因爲自己做出過經典作品,因此更容易復現成功作品。

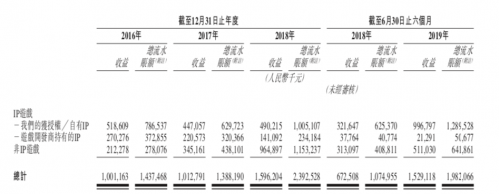

而中手遊手裏除了仙劍幾個大IP之外,還有一個專門投資版權的基金,那個基金也給中手遊提供了不少優質IP,比如《叛逆魯魯修》。中手遊現在持有31個授權IP和68項自有IP,下圖是一部分中手遊正在運營和之後儲備和製作中的遊戲的名單。中手遊18年15.9億的收入有30.8%是來自公司授權IP,而19年有64.6%是來自公司IP授權,比如類似於授權給其他公司做軒轅劍遊戲這樣的模式。

中手遊的正在運營和之後儲備和製作中的遊戲的名單

中手遊收入拆分,可以看到有比較大一部分是IP授權收入

中手遊之前從美國退市,到這次重新上市,也是出於相較美國股市,港股市場對很多中國公司認可度更高一些。截至目前,中手遊在香港上市共獲得了544倍認購,凍結資金超過716億港元,香港投資者如此熱情的原因和中手遊這次定價採用偏低區間定價也有關係。中手遊18年收入是15.9億,利潤是3.15億,而19年上半年是15.2億,利潤是2.49億。按照公司2.19-2.83港幣發行價,市值在49.5-64億,對應PE約在9-12倍左右,IPO估值相對比較低。另外錨定投資者裏還包括聯發科和惠理

中手遊這次上市後,會有更多發展計劃,也希望大宇的《仙劍奇俠傳》和《軒轅劍》在新體制下運營越來越好,也希望新的公司能給仙劍粉絲繼續帶來高質量的遊戲作品。

Comments