一、疫情與財政方案

壞消息是:美國國會傳來的消息,最新一輪財政刺激**破裂,**將於本週持續進行。已經到期的聯邦失業救濟金有可能出現一個月的中斷。雖然川普已發佈行政命令及總統備忘錄,針對失業救濟金、學貸、租屋與房貸以及工資稅延長四個項目給予支持,但受限於預算以及權限,仍將遠小於財政政策規模,且沒有新一輪的現金支票發放。

(路透社8月8日報道)

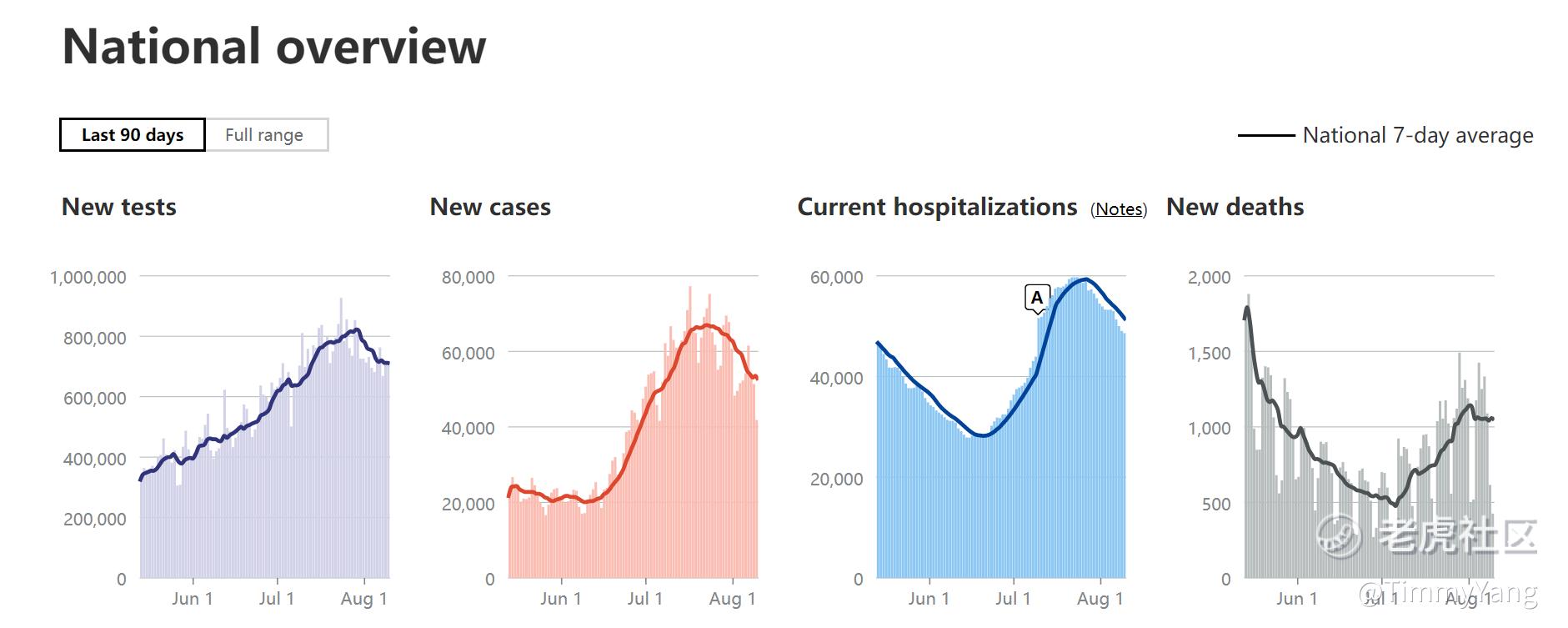

好消息是:美國新冠新增感染、新增住院、新增死亡均有所下滑(雖然這三個數據是在新增篩查下降的情況下產生的)。新增住院數的下滑和新增死亡數的不再上升給了疫情和經濟共存的空間——新增住院率下滑給了醫療資源足夠的空間來容納新增病患,同時新增死亡的下滑會降低採取更嚴厲封閉措施的可能性。

(從左到右分別爲:新增篩查、新增感染、新增住院、新增死亡)

二、儲蓄支撐消費繼續推動經濟復甦

雖然國會沒有在8月8日參議院休會前通過新的財政救助方案,雖然川普的總統令“杯水車薪”,但是在第二季度居民部門積累的大量存款和可支配收入可以支撐居民部門挺到新方案批准之時——新的救助方案只會遲到,不會缺席;雖會減少,不會沒有——面對大選季的到來,兩黨爲了各自的選情都將向選民展現“慷慨”的一面。

前期聯儲的降息、購債、直接向金融機構買入資產、財政部發放各項補貼,使美國M1在疫情期間快速上升——這構成了居民消費的動力,也使實體經濟並不缺少資本;而M2在七月停止上升開始下滑,代表了更多儲蓄資本正在轉化爲投資、消費,這也與從六、七月份開始下滑的個人儲蓄相對應。

六月份個人支出增速下滑的原因,一是二次疫情的擡頭,二是消費已經報復性恢復,目前處於正常狀態。

從整體上,美國經濟目前處於“消耗居民儲蓄”的階段,後面就是盯住就業數據+疫情數據,如果就業數據不如預期+疫情上升,那麼國會只有繼續補貼;如果就業數據不如預期+疫情持續下滑,那麼國會就會不斷降低直接補貼,“逼”居民回到工作崗位去就業——這可能會造成一個“陣痛期”,但也是經濟復甦所必然經歷的。

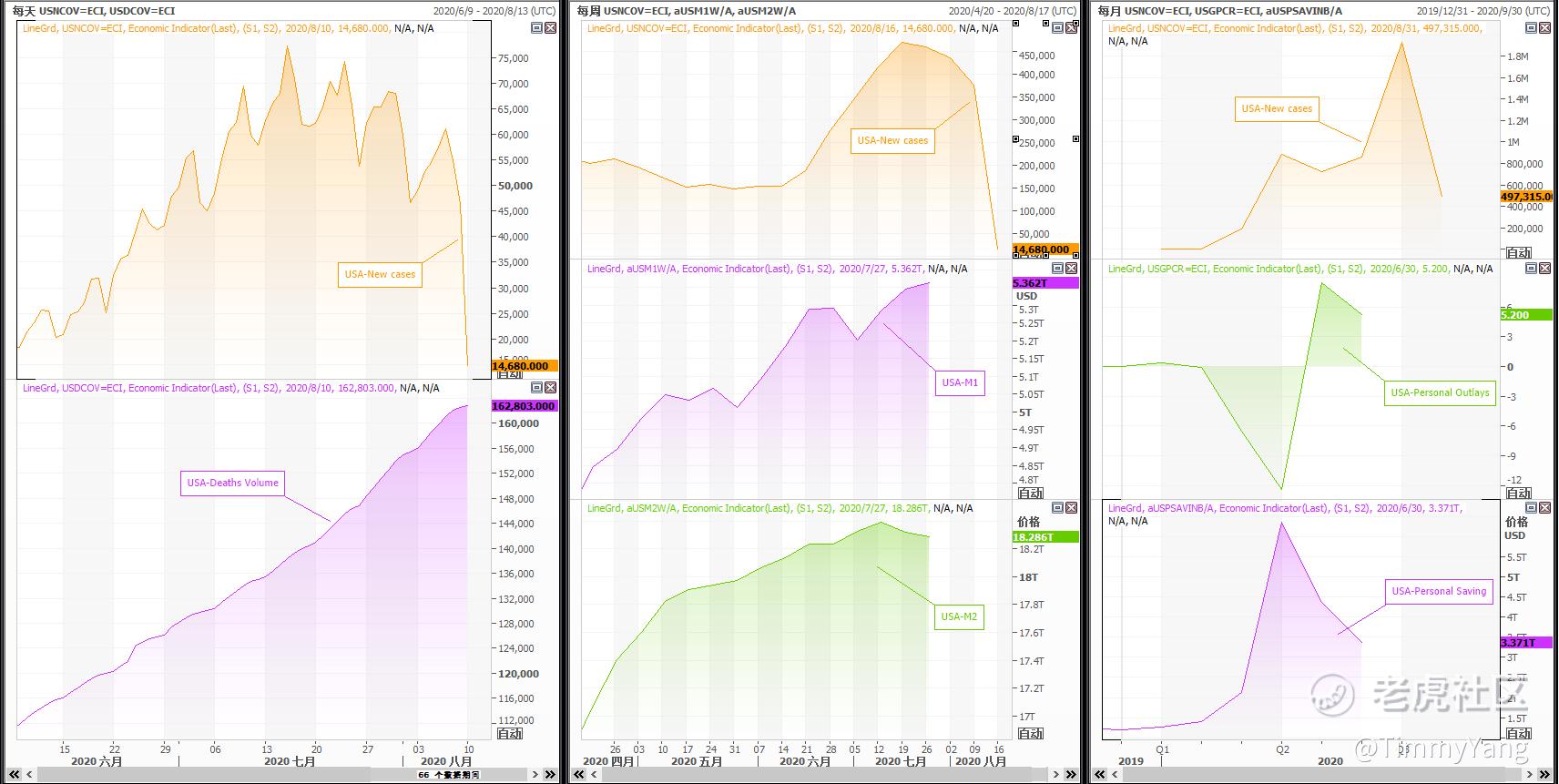

(左列日週期,左上:美國疫情新增;左下:美國疫情累計死亡)

(中列週週期,中上:美國疫情新增;中中:美國M1;中下:美國M2)

(右列月週期,右上:美國疫情新增;右中:美國個人支出增速;右下:美國個人儲蓄)

三、儲蓄+信貸支持消費持續,經濟平穩復甦中

隨着對二次疫情防範的不斷加強,二次疫情數據會逐步下滑,企業招聘和就業會逐步復甦。而在非必需消費品部分,房屋銷售持續恢復,汽車庫存持續下滑,這也會帶動相應的行業和企業營收增加,招聘增加,就業增加,再反饋給居民部門的收入增加,繼續反饋給消費,走回經濟的正反饋循環。

除了薪資和財政補貼以外,居民對消費信貸的需求和銀行對消費信貸的增量也在增加,這是支持消費的又一個資本來源。

從整體上,非必需消費品、金融服務行業也在持續復甦,相應的汽車、房產、金融行業也會有補漲的機會。如果疫情不產生大的反彈,那麼繼續持有美股多頭,並選擇非必須消費品行業作爲配置對象。

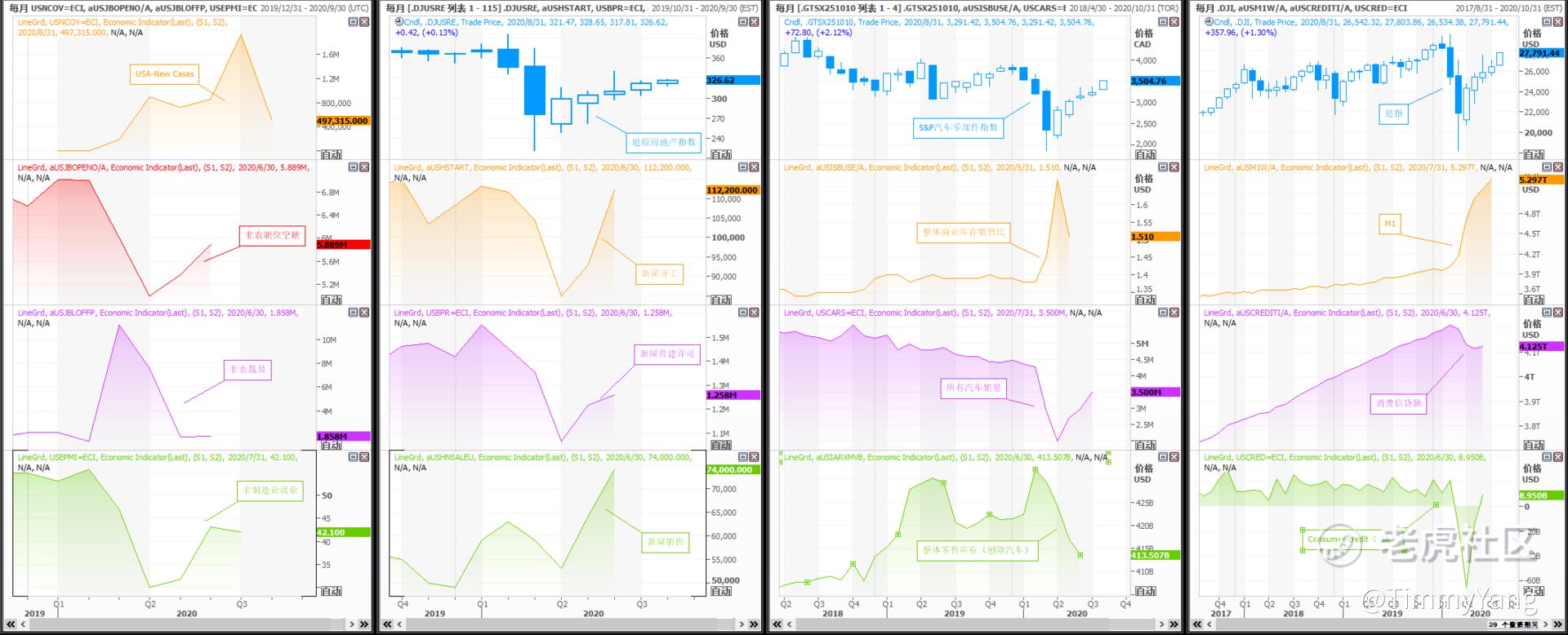

(一列一欄:美國疫情新增;一列二欄:非農崗位空缺;一列三欄:非農裁員;一列四欄:非製造業就業)

(二列一欄:道瓊房地產指數;二列二欄:新屋開工數;二列三欄:新屋營造許可;二列四欄:新屋銷售)

(三列一欄:標普汽車零部件指數;三列二欄:整體商業庫存銷售比;三列三欄:全部汽車銷售量;三列四欄:整體零售庫存(除汽車))

(四列一欄:道瓊斯工業指數;四列二欄:美國M1;四列三欄:美國消費信貸額;四列四欄:消費信貸環比增量)

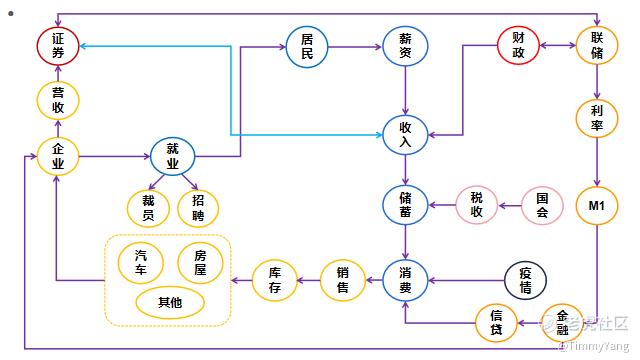

四、理解美國經濟內循環

美國經濟是全球多級分工大循環的需求端、發動機,換句話說,全世界最容易形成內循環的經濟體就是美國——因爲美國不缺需求(GDP的80%爲消費),只是把生產加工製造拿回本國——其實從2018年以來美國也一直在這麼做,以提升中下層階級的收入。

點擊右上角「+關注」,就可以關注我,隨時看到我更新的文章@小虎徵文@愛發紅包的虎妞@Seven8

Comments