概述:

中國是全球奢侈品行業的增長引擎;

奢侈品電商在中國的滲漏率僅爲10%;$寶尊電商(BZUN)$

中國二三線城市以及千禧一代對奢侈品需求不斷上升,將有助於提高奢侈品電商普及。

在全球價值數十億美元的奢飾品行業中,中國幾乎佔據了三分之一,但這其中有將近90%的銷售業績是在店內進行的,且中國有近一半的奢侈品支出是發生的海外市場。同時那些精通了結的中國千禧一代更是佔據了奢侈品消費的70%,所以在奢侈品行業暫時未能觸及的中國二三線城市,將成爲行業增長的重要驅動力。

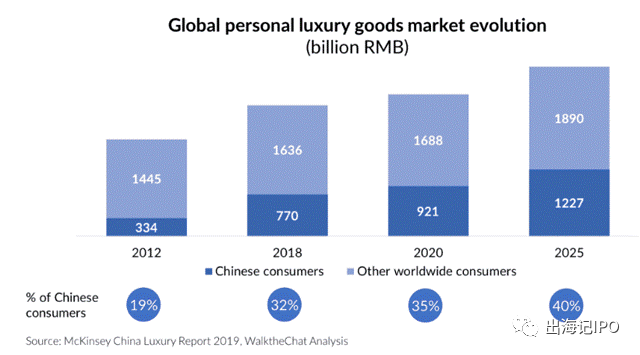

市場預期全球個人奢侈品市場將從2018年的2.4萬億元增長至2025年的3.1萬億元,其複合年增長率爲3.7%;而市場增長的很大一部分將是因爲受到越來越多富裕的中國消費者推動,這些消費者將促使中國個人奢侈品消費支出從2008年的7700億元人民幣增長到2025年的1.227萬億元人民幣(年複合增長率爲6.8%,幾乎是全球3.7%增長率的兩倍)。從2018年到2025年期間,中國奢侈品市場增長將佔全球增長的64%,而中國在全球個人奢侈品市場的份額預計將從2018年的32%增長至2025年的40%。

來源:Marketing To China

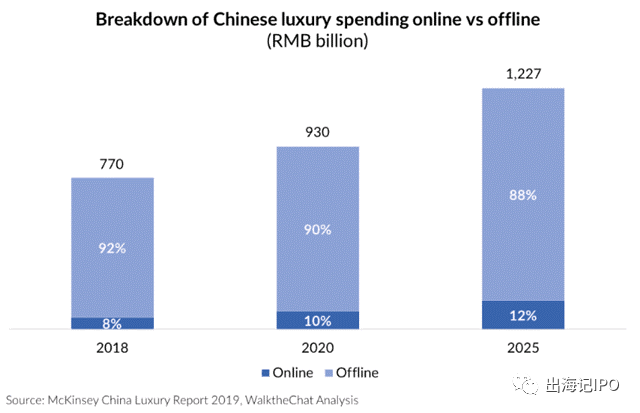

同時市場預期,當下僅**國奢侈品消費總額10%的網上銷售,到2025年將增長至12%以上。而這說明,中國奢侈品電商市場將從2020年的930億增長至2025年的1470億元人民幣,五年複合年增長率爲9.6%,遠高於中國奢侈品市場同期增長。

來源:Marketing To China

據德勤研究報告顯示,奢侈品行業是數字領域的落後者,目前實體店約佔奢侈品購買量的63%,而中國奢侈品行業的電子商務滲透率相對更低。

但是在未來幾年,將有許多因素推動電子商務在奢侈品市場的全面滲透。當深入研究奢侈品消費者的線上購物及線下購物偏好之後,可以發現成熟市場的奢侈品消費者更傾向於在店內購物,而對於奢侈品市場日益重要的千禧一代更傾向於在線購物。數據顯示,有超過42%的千禧一代奢侈品消費者選擇在線購物,而且這種現象已經越來越流行。尤其隨着Z世代的來臨,因爲他們比前幾代人更瞭解更精通,也更喜歡線上購物。更何況這個70%奢侈品消費來自千禧一代的中國。

此外,中國二三線城市正在迅速成爲奢侈品消費增長的下一個前沿。據Lnxe Digital調查報告顯示,在中國三線城市超45%的中產階級消費者有購買奢侈品的興趣,而一線城市的比例僅爲37%。同時波士頓諮詢公司和中國互聯網巨頭騰訊聯合發佈的報告稱,中國的奢侈品消費中有超過50%的人生活在二、三線城市甚至更低,這更加表明了中國低線城市有巨大的潛力尚未開發。但,奢侈品品牌自身在這些地區的服務和涉足欠缺。最新的一項研究數據估計,超過30%的中國奢侈品消費者並不生活在奢侈品品牌線下地區。而也正是因爲中國二三線城市的奢侈品消費者在實體店購買的機會有限,他們更有可能直接轉向在線渠道購買。

我們知道,目前中國早已具備了強大的電子商務能力可能對奢侈品消費的加速帶來抑制。。但隨着新冠疫情的大流行加速了這一轉變。電子商務市場隨着人員縮減,店鋪關閉等因素加速成爲奢侈品品牌的生命線;同時除了奢侈品行業的自由支配性質外,其對線下銷售嚴重依賴也意味着相對那些擁有強大全渠道銷售模式以及線上銷售的公司受到的衝擊更大,而這恰恰讓奢侈品行業更加理由去擁抱電子商務。

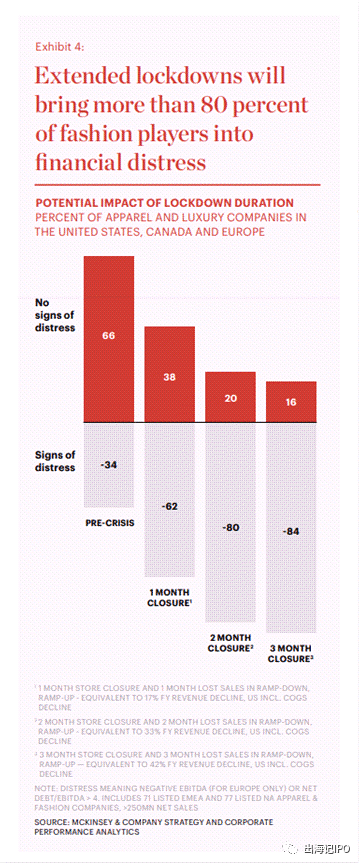

麥肯錫報告顯示,到2020年,個人奢侈品行業的全球收入(時尚、配飾、手錶、珠寶以及高端美容品)預計將同比萎縮35%-39%。2020年一季度,服裝。時尚和奢侈品公司的平均市值下降40%,跌幅遠超整個股票市場。

來源:Mckinsey

此外,約佔全球奢侈品消費支出30%的中國消費者,大部分是選擇境外購買。數據顯示2019年,環球旅行的中國人一年中進行了1.5億次海外旅行。麥肯錫估計,中國內地以外的購買佔全年中國奢侈品消費的一半以上。但由於海外旅遊短期甚至較長時間內不會恢復到疫情以前的水平,奢侈品品牌將被迫接觸中國奢侈品的消費人羣(其中大部分爲千禧一代),而這也將促使中國奢侈品電子商務市場的增長。

中國奢侈品電商品牌之一--寶尊

寶尊是中國最大的品牌電子商務公司,據艾瑞諮詢數據顯示,寶尊約**國品牌電子商務行業25%的份額。

而據中國信息研究提供商格隆匯數據顯示,截止2018年,品牌電子商務的滲透率僅爲13%。所以隨着收入的不斷增長將有助於品牌商品對中國消費者的吸引力。

來源:格隆匯

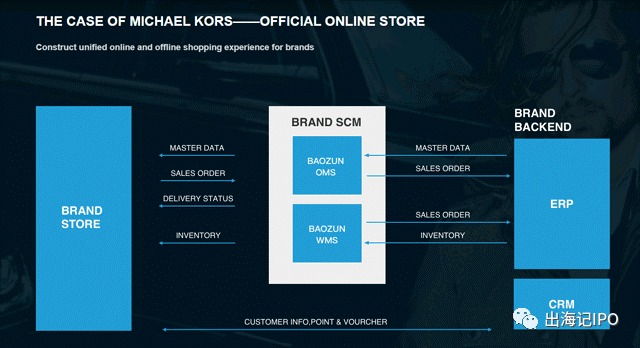

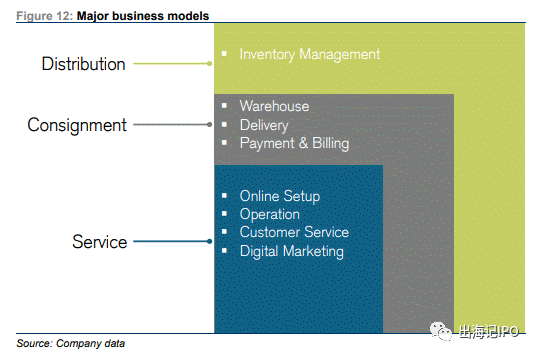

雖然有時寶尊也被稱爲“中國的Shopify”,但寶尊的不同之處在於,寶尊提供完整的端到端電子商務解決方案,而Shopify是電子商務SaaS提供商。寶尊提供數據營銷,包括微信等社交媒體平臺的數字營銷,IT開發(包括開發官方品牌網站),店鋪運營包括天貓、京東、唯品會、亞馬遜等市場平臺的官網品牌店鋪,客戶服務、配送和倉儲服務,且其倉儲網絡遍佈中國主要城市,其面積超50萬平方米。同時寶尊的品牌合作伙伴也涉足全面,包括服裝、家電、3C、家居、快速消費品、化妝品、汽車等行業。包括耐克,星巴克、喜力、強生、哈根達斯等等均是其合作伙伴。

而對於奢侈品行業來說,寶尊囊括了巴寶莉(Burberry)、古馳(Gucci)等一些奢侈品牌,以及如蔻馳(Coach)、邁克科爾斯(Michael Kors)等入門級奢侈品牌。

來源:寶尊

作爲中國電子商務市場上的端到端的服務提供商,寶尊的市場目前似乎無人匹敵,這表明其早已準備就緒且處於有利地位,依舊將從中國不斷擴大的電子商務市場中獲益。鑑於公司的先發優勢、規模和基礎設施已經其在品牌電子商務運營和技術知識方面,寶尊應該比那些較小或者不太知名的競爭對手更具優勢,能夠吸引到奢侈品牌合作伙伴的青睞。

寶尊從“基於分銷”的模式開始,從其合作伙伴出選擇併購買商品,隨後通過官方品牌商店或其自身直接向消費者出售。同時寶尊也從重資產模式轉向輕資產的“非分配”模式,除了提供IT解決方案,網店運營、數字營銷、客戶服務等電子商務服務的收入模式外,還提供寄售模式,倉儲和配送服務。

來源:瑞士信貸

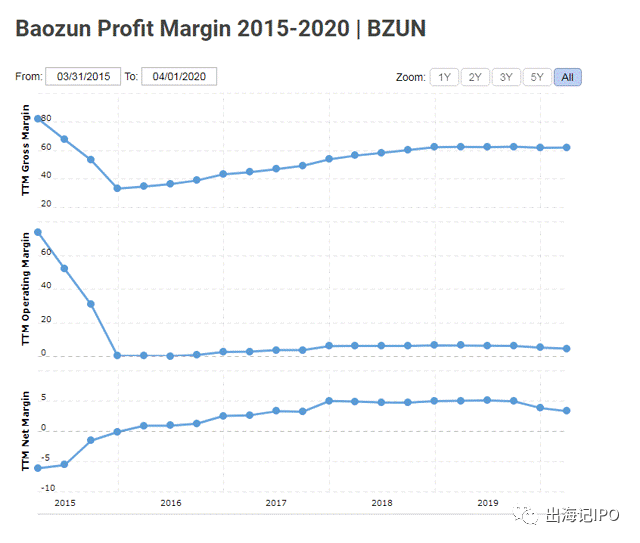

根據寶尊最新的財報報告顯示,其非分銷GMV佔總GMV的91%,高於2017年的86%。通過寄售和服務產生的收入佔總收入的53%(高於2017年的45.6%),分銷模式收益佔47%(低於2017年54.4%),淨利潤率從五年前的負利率提升至目前的3-5%,可以說以輕資產模式提高盈利能力的戰略部署已初露端倪。

來源:MacroTrends

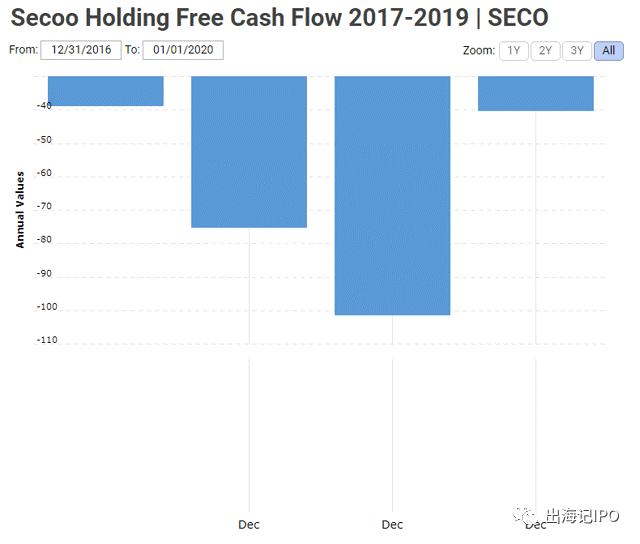

關於寶尊,財務數據中持續的負現金流也需要值得關注,雖然公司目前處於增長階段,且顯示出巨大的增長潛力,但是資產負債表不可忽視。

中國奢侈品消費平臺之一--寺庫$寺庫(SECO)$

寺庫作爲提供奢侈品服務和內容的一站式線`上線下目的地,在中國精英階層享有獨特的地位。寺庫的線上平臺可以作爲客戶方便瀏覽和購買產品的渠道,而寺庫的線**驗中心則旨在提高奢侈品消費者的購物體驗。

舉例來說,顧客可以在網上查看自己喜歡的車型,並在寺庫的線下俱樂部中體驗汽車,同時享受寺庫的汽車相關服務,如認證,年檢以及汽車改裝等。

寺庫作爲一個專注於奢侈品垂直市場的平臺,其獨特的地位使其在競爭中脫穎而出。與天貓奢侈品館以及Farfetch不同的是,寺庫不僅僅是一個奢侈品市場,而是一個奢侈生活方式的目的地。寺庫也憑藉其先發優勢以及其作爲少數崛起的中國奢侈品公司之一的地位具有巨大的發展機會。但在奢侈品市場的立足絕對易事,可能需要大量的資金來建立起自己的品牌,並在富裕的購物者中贏得盛譽,尤其要贏得**國奢侈品銷量70%的且挑剔的千禧一代。

最新財務數據顯示,寺庫的毛利率從2015年的16%提升至2019年的17%;這可能是由於隨着銷售的增長獲得了與供應商談判的有利條件造成的。但其淨利潤從2017年的3.5%下降至2019年的2.3%。而這部分原因是因爲其利息支出的同比大幅增長,數據顯示2018-2019年度利息支出是2017-2018年度利息支出的六倍。

來源:Macrotrends

作爲爲數不多的本土奢侈品消費平臺之一,寺庫的獨特地位將越來越吸引年輕的奢侈品購物者的偏好,也將因此受益於中國巨大的奢侈品消費潛力增長。但寺庫和寶尊一樣,隨着公司的擴張,寺庫的自由現金流也一直在過去幾年中呈現負數,其資產負債表依舊值得關注。

寫在最後

受益於精通了解的千禧一代推動,以及低端市場下的奢侈品購買者需求不斷增長,以及因新冠疫情流行而導致的海外旅行放緩,中國的奢侈品電子商務有望實現強勢增長。數據顯示,中國奢侈品電子商務業務有望實現9.6%的年複合增長率,且遠高於中國整體奢侈品行業5.7%的年複合增長率。

憑藉先發優勢和久經市場考驗的知識能力,寶尊有望成爲衆多奢侈品品牌的電子商務合作伙伴。而Farfetch可能成爲其潛在競爭對手。而與阿里巴巴旗下天貓奢侈品相比,寶尊目前的知名度相對較小,未來也不一定對其構成重大威脅,所以無論是自身以及股價都將獲得充足的發展空間。

對於寺庫,其定位爲奢華生活方式的目的地,也是在這一領域爲數不多的中國品牌,更重要的是公司如何在一個難以駕馭的市場中高效的執行其品牌戰略。當然,寺庫目前處於成長期,公司的利息支出一直增長且覆蓋範圍逐步減弱,這是目前公司存在的風險。但鑑於寺庫作爲本土奢侈生活方式目的地品牌的獨特地位,相信在奢侈品電子商務領域需求強勁增長背景下,寺庫也將獲得投資者的青睞,值得關注。

Comments