一直被詬病不合理的租售比,顯然在最近變得更加合理了。國際上一般租售比在1:200到1:300,而中國不少一線城市高達1:500甚至1:700,這一直被看空房價的人士作爲中國房價虛高的證據。而隨着今年一線城市房租的大漲20-30%,租售比馬上變得更加合理了。這就像一直40%以上增速的騰訊,給40倍PE,對應1倍PEG是合理的一樣,高漲幅預期對應更高的租售比。

據房天下的數據,2017年2月—2018年5月,17個熱點城市房租年均上漲超過了8%,上海上漲19.5%、深圳上漲15.5%,北京更是大漲了25.9%。實際上根據盈牛親自去看的感受,在6/7/8三個月由於大批畢業生畢業離校進入社會,房租又經歷了一大波上漲,幅度比5月份甚至有20%的增長。查了個數據,2017年北京人均工資8467元,北京房租中位數6930元每月每套。

而增長的原因,還是由於供需不匹配。供給側從去年大興火災整治羣租房,造成了大批原本成本很低的羣租房退出市場。政府整治風險隱患高的羣租房的初衷是好的,但是沒有完全考慮市場的蝴蝶效應。從需求端,實際上一線城市的不少需求具有剛性,不是漲價就可以減少需求的。很多比如金融、媒體和互聯網的工作機會幾乎只有在一線城市纔有。很多畢業生所在的三四線老家有各種各樣的潛規則和複雜的人際關係,畢業後留在環境相對公平的一線城市也實在是別無選擇的路徑。對於很多人來說,北京自然環境惡劣還有霧霾,但人際關係和工作機會在這裏,老家是難以回去的。

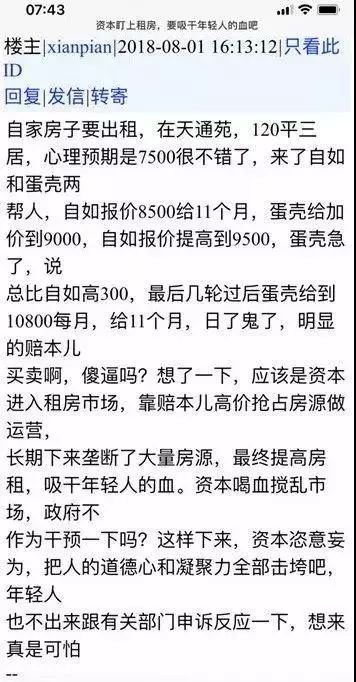

另外不可忽視的是資本的大力推動炒作。資本正大舉進軍租房市場,燒錢搶佔房源。前兩天有一條新聞,蛋殼和自如兩大長租公寓巨頭爭搶一套房源,原本房東心理預期在7500元一月,硬生生被炒到10800元讓蛋殼拿下。本質上資本是拿的投資人的錢,通過補貼搶佔市場,最後獲得市場優勢地位的時候就可以拉高定價,收割用戶。這和滴滴和優步當年的補貼大戰類似,只不過滴滴和優步是搶着給用戶實惠來佔領市場,而蛋殼和自如是搶着給房東實惠,那反過來自然會向具有剛性的租房需求的年輕人收更高的房租了。

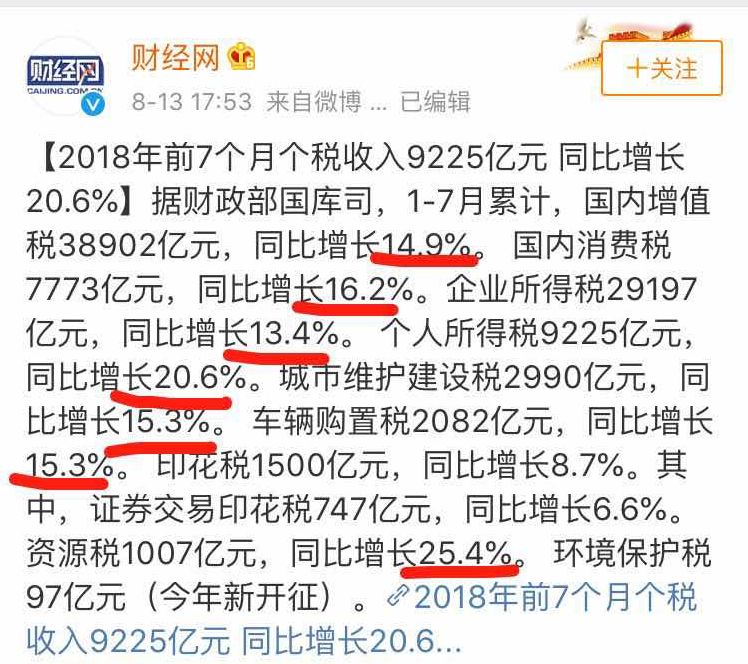

經濟形勢一片大好,國家稅收高速增長,房租高速增長,朋友們看看自己的到手收入有沒有20%的增長,扣掉房租的可支配收入是不是比去年更少了?反正盈牛看自己是沒有20%的收入增長,而房租卻上漲了大概20%。壓力之下盈牛自己也在壓縮平時的消費開支。

見微知著,推己及人,年輕人可支配收入增速較慢甚至同比下降,消費力大幅下降,整個社會的消費增速下降是非常正常的,人們沒有錢了,哪來的消費呢?只能壓縮需求,蟄伏過冬。社會零售總額從5月起就下了一個臺階,5/6/7三個月都維持在不到9%的水平,消費不振也是最近股市擔心的一個重要因素,從白酒、家電、食品飲料到醫藥都大幅回調。大環境如此,作爲漂在一線城市的年輕人,如果你在外賣app上花精力找“滿減”,到處羣裏搶紅包,你不是一個人……

可支配收入增長頗有迷惑性,我相信統計局的數據居民可支配收入還是增長的,但實際上消費結構與CPI不一致導致很多物價的上漲沒有反映在CPI裏,導致居民真實的消費力不漲反跌。消費力萎縮的後果很壞,主要就是壓制生育意願,壓制消費意願,社會活力減弱,整個宏觀經濟失速。日本有的草食男就是這樣被社會壓垮的青年。而我們未富先老,生育率比日本還低,科學和技術的水平遠低於日本,所面臨的挑戰比日本當年更大。

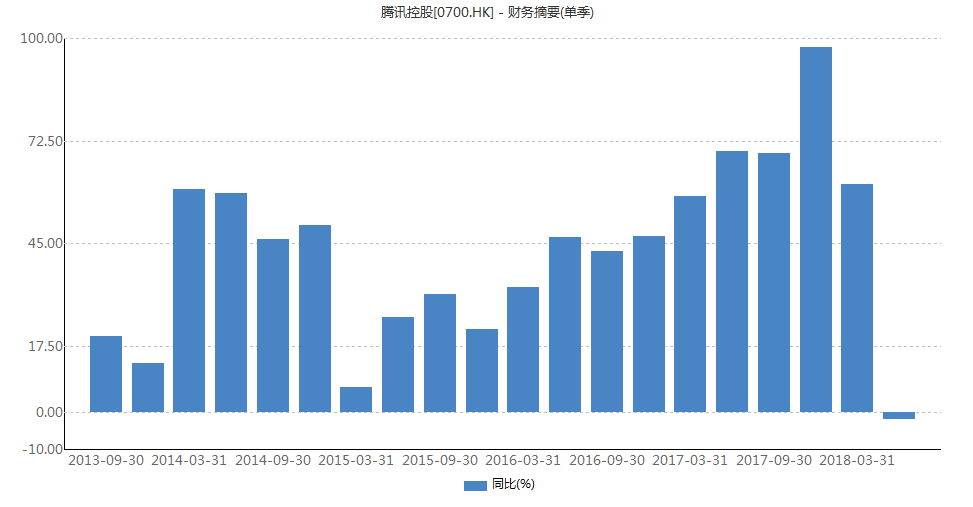

回到我們關注的財經領域,騰訊$(00700)$今天下跌3.6%,最近四天下跌了10%,從最高點下跌了接近30%,揮發了接近13700億港幣市值。市場之前對於騰訊二季度業績不佳早有預期,但是今天盤後出來的財報仍然是不及最差預期。騰訊第二季度淨利潤179億元,同比下降2%,環比下降23%。市場預期193億元;營收736.8億元,同比增長30%。市場預期776.6億元。上半年營收1472億元,同比增長39%;淨利潤411.57億元,同比增長26%。大股東Naspers集團在南非已經以下跌10%迴應,中概科技股在昨天血洗之後盤前也普遍下跌3%,明天又是一個血雨腥風的交易日。

中概股昨天大幅下跌

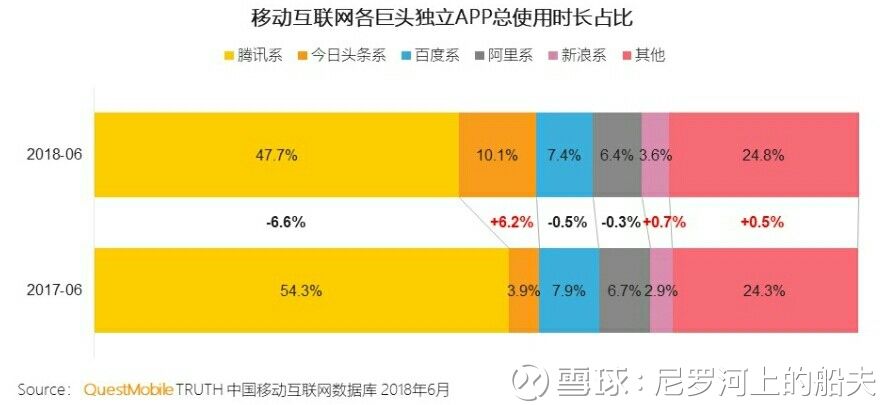

盈牛昨天推薦的分析騰訊的文章確實不錯,騰訊在高盛系的加盟之後資本的色彩越來越強,技術的色彩越來越弱。在存量的互聯網用戶增長已經沒有空間,對於用戶時間的爭奪已經沒有增長空間的當下,騰訊的投資賦能模式確實值得反思,因爲它投資的企業必然會逐漸走上短兵相接,直接競爭的境地,而雙方燒的錢裏都有騰訊的投資,這是完全損害騰訊利益的。而存量競爭的慘烈投資者以及行業還沒有完全適應,這意味着沒有增量,他人增長了就等於自己下跌了,面臨的用戶時間的競爭會更加慘烈。從下圖可以看到今日頭條增長的時間份額基本都是從騰訊系搶到的。

而這也是公司市值的轉移。

騰訊此前40倍的估值是對應它超過40%的增速,現在18年市場的預測是21%的增速,對應18年34.5倍的估值。半年報出來之後還要下降,而估值會顯得更高。一旦騰訊增速換擋,迴歸到長期穩定的20%左右的增速,它的估值水平也必然會經歷一個不可逆的下調,達到二十幾倍的估值。

騰訊的季度利潤同比增速

騰訊ADR美股盤前一度下跌10%,明天又是腥風血雨的一天,這波可能會有10-20%的跌幅。而港股以及A股的大盤也會被佔恆生指數10%權重的龍頭騰訊又一次帶進溝裏。

可能,唯一在這恐慌的熊市裏能給股民們一點點安慰的就是幣圈的韭菜了。觀摩他們的虧損幅度,股民們也許可以露出久違的微笑,不管這微笑中是否帶着淚。

Comments