当前美债利率筑顶、明年一季度打开下行空间(国债)、二季度后实际利率推动进一步下行(黄金、成长股)

摘要

目前看,美联储加息步伐放缓时机逐渐成熟;但美联储可能最不希望看到的就是市场过于乐观的预期再度大幅压低金融条件。往前看,在通胀回落和政策调整大方向下,不同通胀水平对应的政策调整方式也不同,资产在不同阶段的主线也将有别,不能一概而论。

一、通胀路径:两个关键节点:一季度末降至5%,二季度末整体降至3%以下、核心4%左右

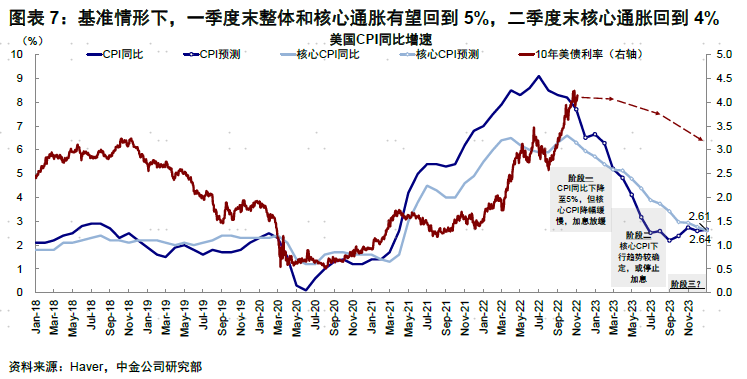

在足够低前,通胀是影响政策路径的最核心因素、而非增长。基准情形下,我们测算2023年一季度末美国整体和核心CPI通胀有望回到5%附近,二季度末核心通胀回到4%,整体通胀降至3%以下。

二、政策路径:年底降速,一季度末停止,下半年倒逼宽松预期

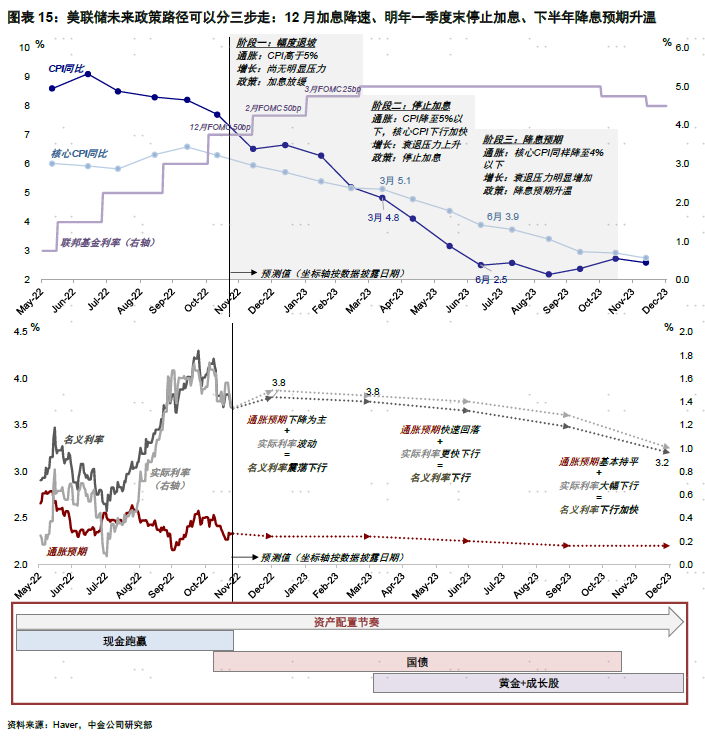

上述通胀路径尤其是一季度末和二季度末的两个关键节点,可以大体上促使未来政策路径按以下三步走:12月加息降速、明年一季度末停止加息(加息到5%左右)、下半年倒逼出宽松预期。

三、资产路径:当前国债利率筑顶、一季度打开下行空间(国债)、二季度后实际利率推动进一步下行(黄金、成长股)

美债:当前逐步筑顶(高点3.8~4%),一季度停止加息打开下行空间(通胀预期为主),二季度末衰退压力倒逼宽松预期后“放弃抵抗”(实际利率为主,明年底3%左右)。美股:欲扬或需先抑;当前受紧缩退坡支撑估值、二季度盈利压力加大、下半年成长股靠分母端支撑反弹。黄金:更大弹性在二季度实际利率下行后。美元:强势可能持续到明年上半年。。

四、2019年经验:政策退坡后市场反弹利率下行;衰退担忧后市场波动黄金大涨;美元维持强势

1)2019年初暗示停止加息、通胀预期带动实际利率回落,股市反弹,黄金下跌;2)2019年5月衰退预期升温,市场回调、宽松预期推动实际利率下行、黄金大涨;3)2019年7月美联储降息、市场波动后逐步反弹,黄金再度下跌。

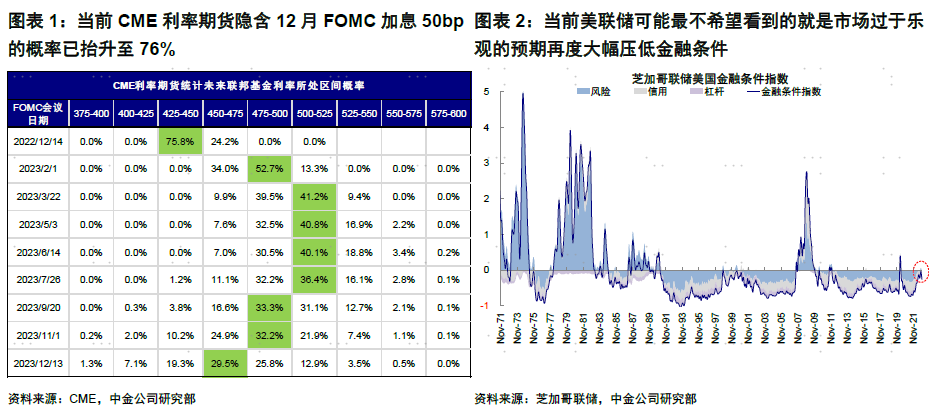

继10月通胀低于预期后,11月FOMC会议纪要进一步强化了12月加息步伐放缓的预期(CME利率期货隐含的最新加息50bp概率为76%)。纪要显示,绝大多数委员(A substantial majority)认为“不久后放缓加息节奏是恰当的”。

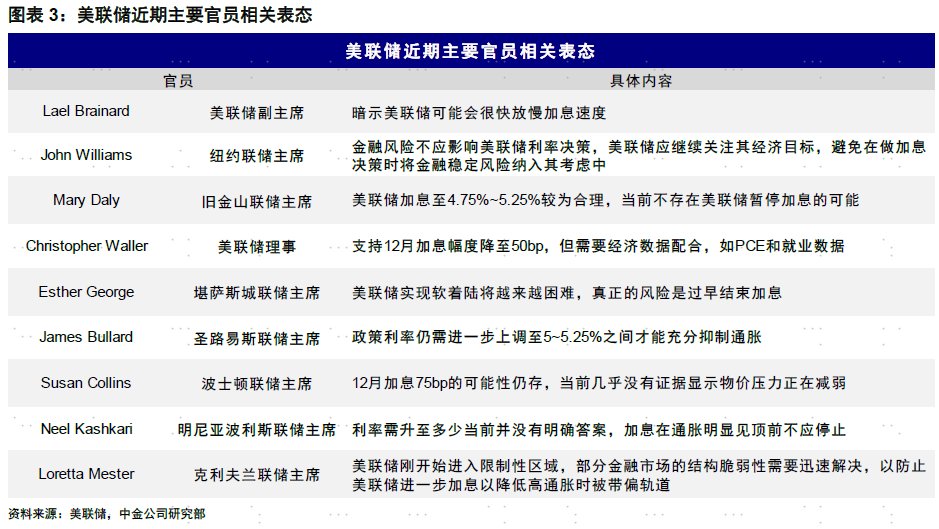

目前看,美联储政策调整的第一步,即加息步伐放缓的时机逐渐成熟,毕竟正如鲍威尔在11月FOMC后的新闻发布会中所说,当前加息速度远没有加息终点重要;同时在持续的快加息后,加息速度边际放缓也有助于避免金融资产剧烈动荡的风险。不过,如果就此预期所有问题都已得到解决也有过于简单化之嫌。在当前依然高企的通胀水平上,美联储可能最不希望看到的就是市场过于乐观的预期再度大幅压低金融条件(通过美股涨、美债利率和美元跌来实现),这也一定程度上解释了为何近期主要美联储官员在认同加息速度放缓的同时,表态却普遍偏鹰派。

往前看,在整体通胀回落和政策调整的大方向下,不同通胀水平对应的政策调整方式也不同,不会一蹴而就,资产在不同阶段的主线也将有别。因此,我们需要更为细致地拆解每一阶段特征的主导因素,以更好把握各类资产的演变路径。

一、通胀路径:两个关键节点:一季度末降至5%,二季度末整体降至3%以下、核心4%左右

在足够低前,通胀是影响政策路径的最核心因素、而非增长。基准情形下,我们测算2023年一季度末美国整体和核心CPI通胀有望回到5%附近,二季度末核心通胀回到4%,整体通胀降至3%以下。

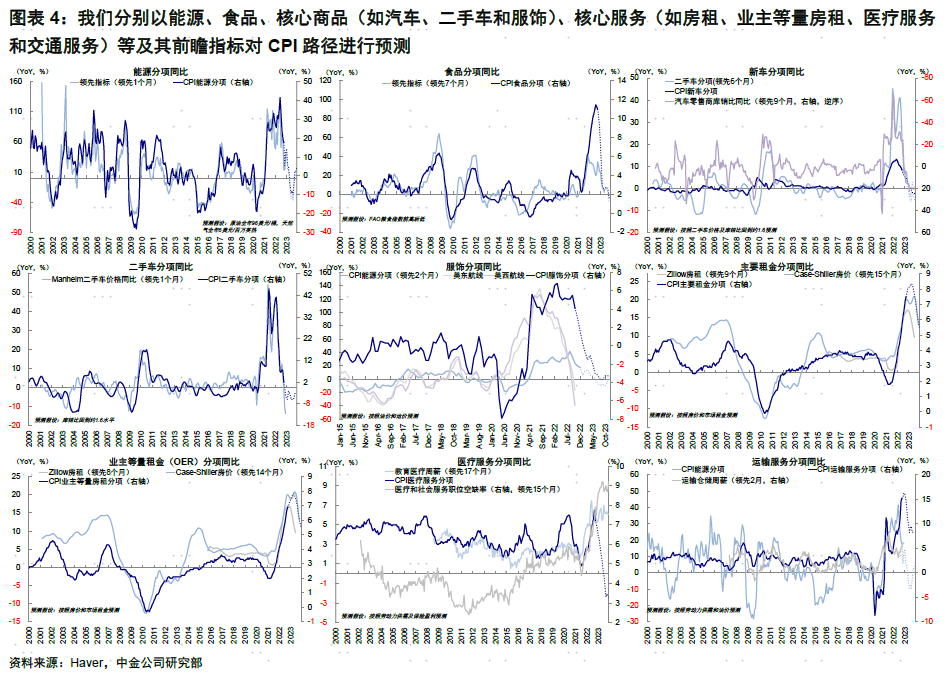

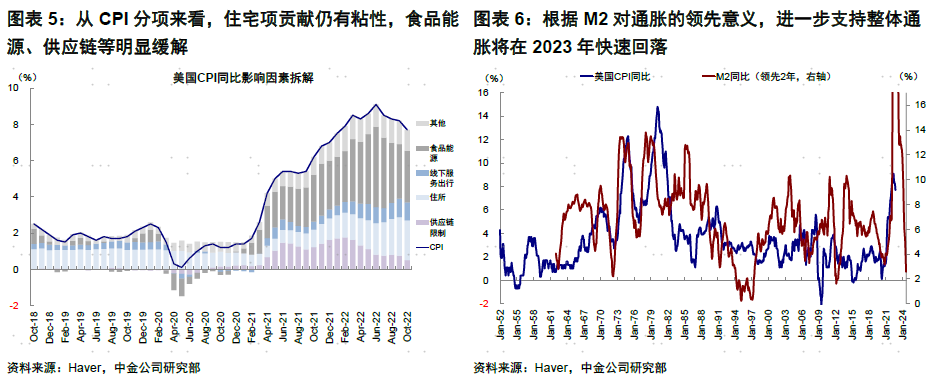

我们的测算方法和依据是在合理假设的基础上(例如假设明年油价均价较今年持平微降)对所有细分项用有效的领先指标进行预测,同时结合一定合理假设。具体而言,1)能源:Brent原油中枢96美元/桶,美国天然气价中枢为6美元/百万英热,年底略有翘尾,意味着能源全年环比持平。2)商品:核心商品如二手车和服饰价格当前环比已经转负,新车环比尚为正,但库销比上升和原材料价格下降都对环比有压降作用。同比高基数影响下,核心商品2023年可能迅速转为同比负贡献。3)除房租外服务:如医疗服务、运输服务等参考其工资增速、职位空缺率等领先指标,同比短期维持韧性,但明年一季度后同比增速下行。4)房租和等量房租:当前美国房价已环比回落,市场房租数据(Zillow统计的美国房租)也已同比下行,但由于CPI核算原因,其房租和业主等量房租分项仍有粘性。按领先指标计算,这两大权重将在一季度左右见顶。此外,根据M2对通胀的领先意义,进一步支持整体通胀水平将在2023年快速回落的判断。

实际上,只要不出现类似年初俄乌局势推高油价和二季度疫情扰动供应链这样的意外冲击,上述我们测算的通胀快速回落路径并不算大超预期,相反这可能恰是市场预期中隐含的“最大共识”。因此,未来更重要的是通胀回落的路径和水平,只有当通胀回到相应水平后,政策才有可能采取相应举措,进而影响资产轮动逻辑。

二、政策路径:年底降速,一季度末停止,下半年倒逼宽松预期

上述通胀路径尤其是一季度末和二季度末的两个关键节点,可以大体上促使未来政策路径按以下三步走:12月加息降速、明年一季度末停止加息、下半年降息预期升温。具体来看:

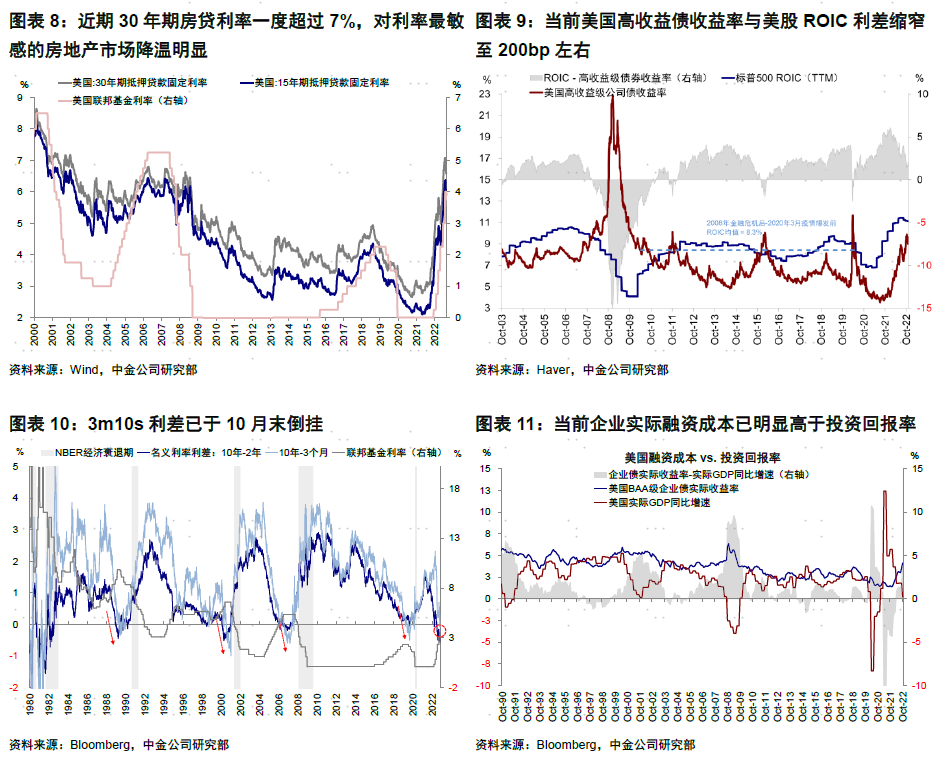

1) 阶段一:年底加息降速。10月通胀超预期回落和我们测算的整体与核心通胀拐点已现、11月FOMC声明添加“美联储会考虑货币政策累计紧缩的时滞效应”、纪要中大部分与会者认为“不久后放缓加息节奏是恰当的”、以及已有的激进加息带来的各个维度融资成本超过投资回报率(金融条件转正、3m10s倒挂、房贷利率和企业融资成本超过投资回报率等等)都支持美联储可以逐步放缓加息节奏。

2) 阶段二:一季度末停止加息。一季度末整体和核心通胀回到5%、美联储加息终点也到5%(当前CME预期3月加息终点值5~5.25%)。通胀更为明确和清晰的回落、以及加息终点超过通胀,都可以使得美联储届时可以停止加息。

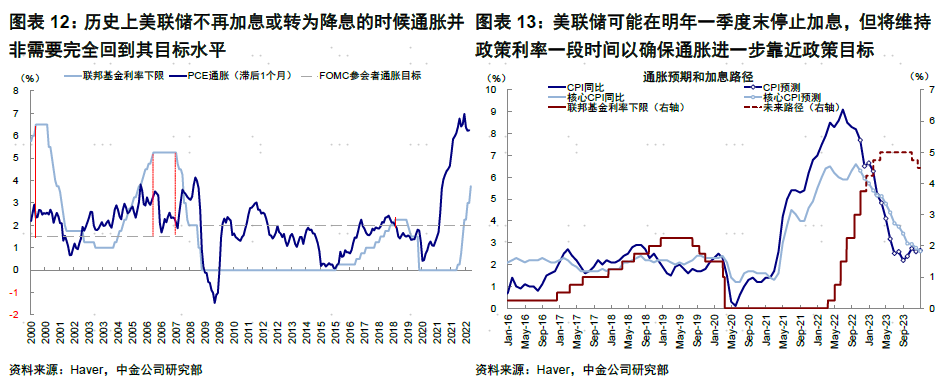

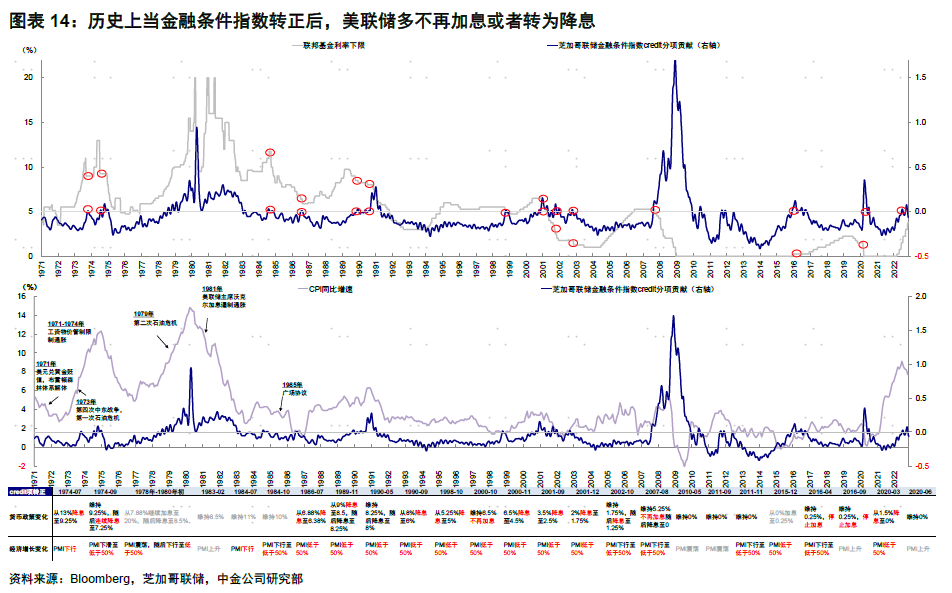

值得指出的是,由于紧缩的时滞效应,历史上美联储不再加息或转为降息并不完全需要通胀回到目标水平。根据旧金山联储的研究,2000~2007年FOMC与会者普遍将通胀目标设定为1.5%(2000年和2006年停止加息时,PCE分别为2.4%和3.5%),2009年后为2%、并成为2012年后的官方政策目标。其次,当金融条件转正后,美联储多不再加息或者转为降息,除非通胀类似于70年代持续走高。10月美国金融条件已经转正,结合我们测算整体和核心通胀有望逐步回落,都给美联储届时停止加息提供了条件。

3) 阶段三:下半年宽松预期升温。二季度末整体通胀回到3%以下,更重要是的二季度美国衰退压力增加(当前3m10s利差倒挂、以及实际融资成本超过投资回报率后一到两个季度的衰退压力增加),都可能使得市场可以开始酝酿宽松预期。

不过,这一预期出现可能是以增长担忧造成一定的市场波动为前提。换言之,通胀回到3%以下的低位、以及市场的波动可能倒逼出宽松预期,类似于2019年中的情形,尽管实际降息可能还要一段时间。

三、资产路径:当前国债利率筑顶、一季度打开下行空间(国债)、二季度后实际利率推动进一步下行(黄金、成长股)

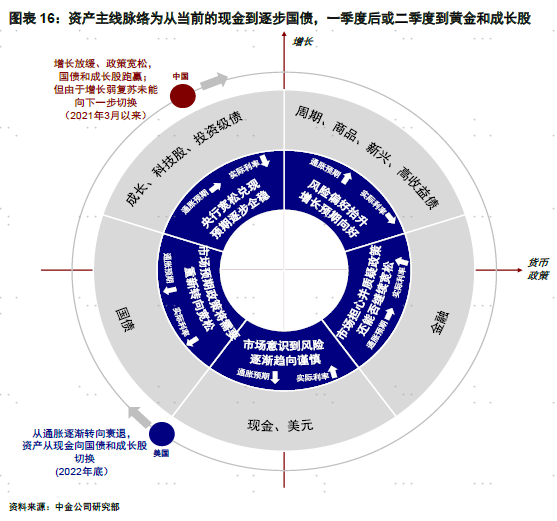

在上述通胀不同节点对应的货币政策调整的不同阶段,资产的轮动逻辑和主线也将明显不同。美林时钟的一般性规律为现金到国债、再到黄金和成长股,这是当前市场轮动的方向,也是7月就已出现过的情形。当时市场甚至一度预期美联储明年5~6月就可能降息、推动10年美债利率降至2.5%低点,美股纳斯达克指数因此大幅反弹。只不过,8月核心通胀再度走高证明这一轮动并不成功,再度逆转回现金(美元)跑赢。因此站在当下往前看,我们认为此次轮动成功更有把握,不过要分阶段进行。

►美债:当前逐步筑顶(高点3.8~4%),一季度停止加息打开下行空间(通胀预期为主),二季度末衰退压力倒逼宽松预期后“放弃抵抗”(实际利率为主,明年底3%左右)。

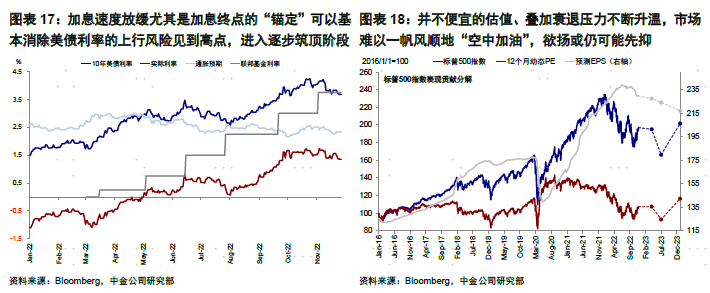

加息速度放缓尤其是加息终点的“锚定”可以基本消除美债利率的上行风险见到高点,进入逐步筑顶阶段,对应当前的情形。更大幅度的下行空间可能要到一季度美联储停止加息,此次美债利率的下行以通胀预期回落为主,也是国债配置的主导阶段。二季度后,衰退担忧和资产波动倒逼出来宽松预期后,实际利率(反映衰退和宽松预期)下行可能成为推动国债利率进一步下行的主要动力,而实际利率的下行也将成为黄金和成长股弹性的主要逻辑。

►美股:欲扬或需先抑;当前受紧缩退坡支撑估值、二季度盈利压力加大、下半年成长股靠分母端支撑反弹。

当前紧缩退坡和美债利率上行风险消除给美股提供了利率和风险偏好支撑,但因为美债利率的进一步下行空间可能要到一季度停止加息后,因此进一步大幅反弹的空间也将受限。进入二季度,衰退压力增加后,我们预计盈利压力有可能反而会带来一定波动。波动的加大倒逼宽松预期和利率下行,届时成长股可以逐步转向分母端逻辑上行,因此节奏上欲扬或需先抑(《海外市场2023年展望:欲扬或需先抑》)。

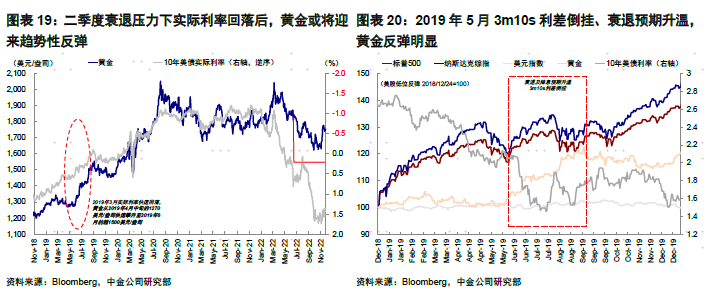

►黄金:更大弹性在二季度实际利率下行后。我们从今年4月份对黄金持谨慎看法(《向“负利率”告别?2022年4月11~17日》),近期利率和美元趋弱支撑黄金反弹,但我们预计黄金更大弹性还需要实际利率明显走弱,而这需要借助更大的衰退担忧和宽松预期来实现。

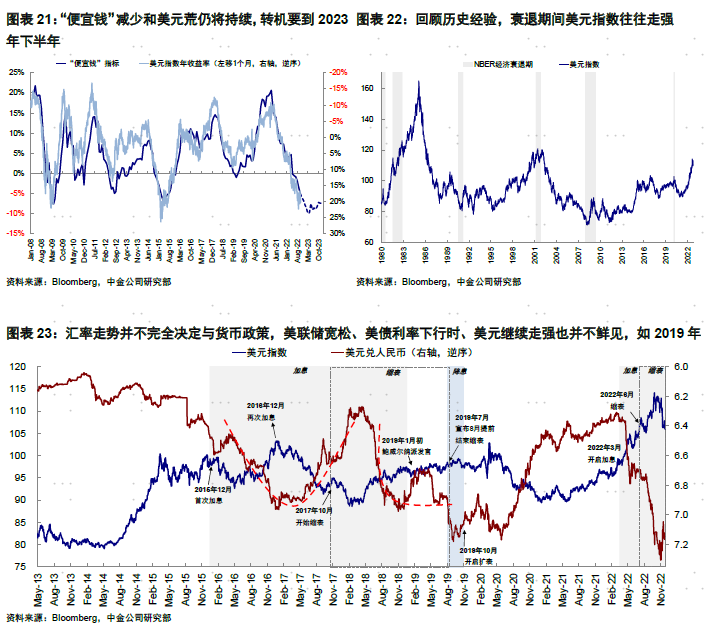

►美元:强势可能持续到明年上半年。汇率的走势并不完全决定于货币政策,美联储宽松、美债利率下行时、美元继续走强也并不鲜见,如2019年。由于衰退期间美元往往维持强势、且我们测算的美元流动性拐点要到明年中出现,因此美元可能维持相对强势到明年上半年。

四、2019年经验:政策退坡后市场反弹利率下行;衰退担忧后市场波动黄金大涨;美元维持强势

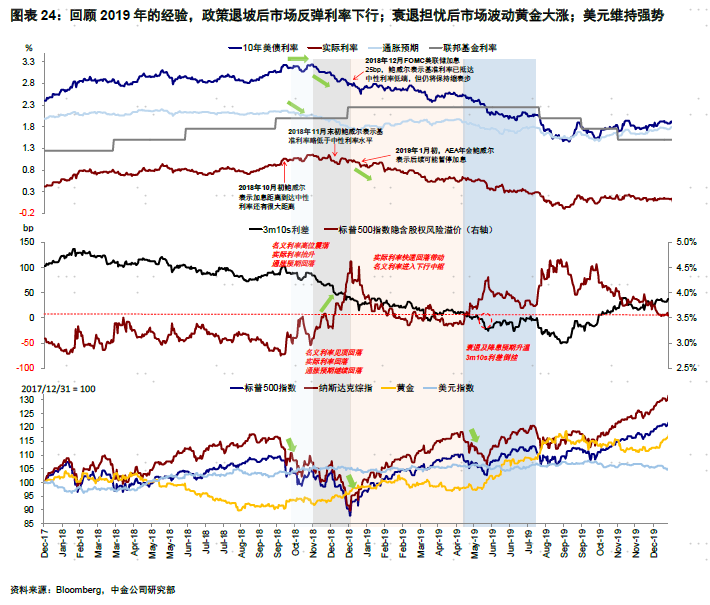

虽然宏观环境有很大不同,但是2019年美联储政策退坡的路径和期间资产表现的脉络可以为当前提供借鉴。2019年初美联储暗示停止加息、2019年中3m10s倒挂后衰退担忧增加、推升宽松预期,美联储进而在7~9月三次“预防式降息”。

1) 暗示停止加息、通胀预期带动实际利率回落,股市反弹,黄金下跌。2019年1月初,鲍威尔在公开发言中暗示后续可能暂停加息。虽然彼时盈利仍在下修且3m10s利差继续收窄,但通胀预期带动名义利率回落,估值修复支撑美股触底反弹,但黄金于2月下旬开始下跌。

2) 衰退预期升温,市场回调、宽松预期推动实际利率下行、黄金大涨。2019年5月3m10s利差首次倒挂,引发衰退担忧,股权风险溢价受此影响攀升导致美股再度回调。不过由于当时增长压力不是很大且美联储响应及时,因此市场回调幅度有限。不过,衰退预期持续升温带来的宽松预期推动实际利率快速下行,黄金在此阶段大涨~20%(从2019年4月中旬的1270美元/盎司涨至2019年8月的超1500美元/盎司)。

3) 美联储降息、市场波动后逐步反弹,黄金再度下跌。2019年7~9月美联储连续3次“预防式降息”,美股盈利同年四季度见底,市场在波动后于10月逐步反弹。与此同时,实际利率见底后黄金再度转为下跌。

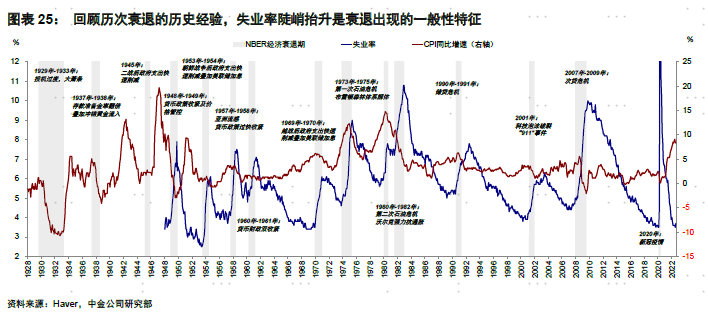

因此综合看,通胀见顶和紧缩退坡对于市场分母端的压力缓解无疑是有利的,只不过当前美股估值并不便宜、叠加明年衰退压力升温,市场可能难以一帆风顺地“空中加油”,节奏上欲扬或需先抑。节奏上,当前美债利率见顶触发了市场反弹,但明年一二季度衰退压力下可能无法立刻得到分母的补偿、不排除会面临盈利压力下的波动。待波动后,美债利率的快速回落可能逐步给成长股带来更大配置时机。接下来,11月通胀数据以及12月FOMC的政策路径、以及失业率作为衰退压力的观测指标值得重点关注(历次衰退期间失业率都会陡峭上行)(《复盘美国历次衰退的历史经验》)。