快手的二季報有三點特別值得注意

快手昨晚公佈了2021年第二季度財報:營業收入同比增長48.8%,達到191億元;扣非淨虧損同比有所上升,但是環比有所收窄。附帶說一句,某些媒體報道的“快手半年淨虧損648億”,主要是受到了優先股公允價值變動的一次性影響,是一種會計處理方式,並非經營虧損。事實上,2021年上半年快手的扣非淨虧損僅爲96.9億元,其中二季度僅爲47.7億元。

這份財報有三個指標引起了我的特別注意,一個是用戶層面的,兩個是業務層面的。相信它們將決定快手未來3-5年的命運:

在DAU環比維持穩定的同時,日均用戶時長增加至106分鐘;

線上營銷(廣告)收入增長156%,達到100億元,而且品牌廣告主數量同比增長了近4倍;

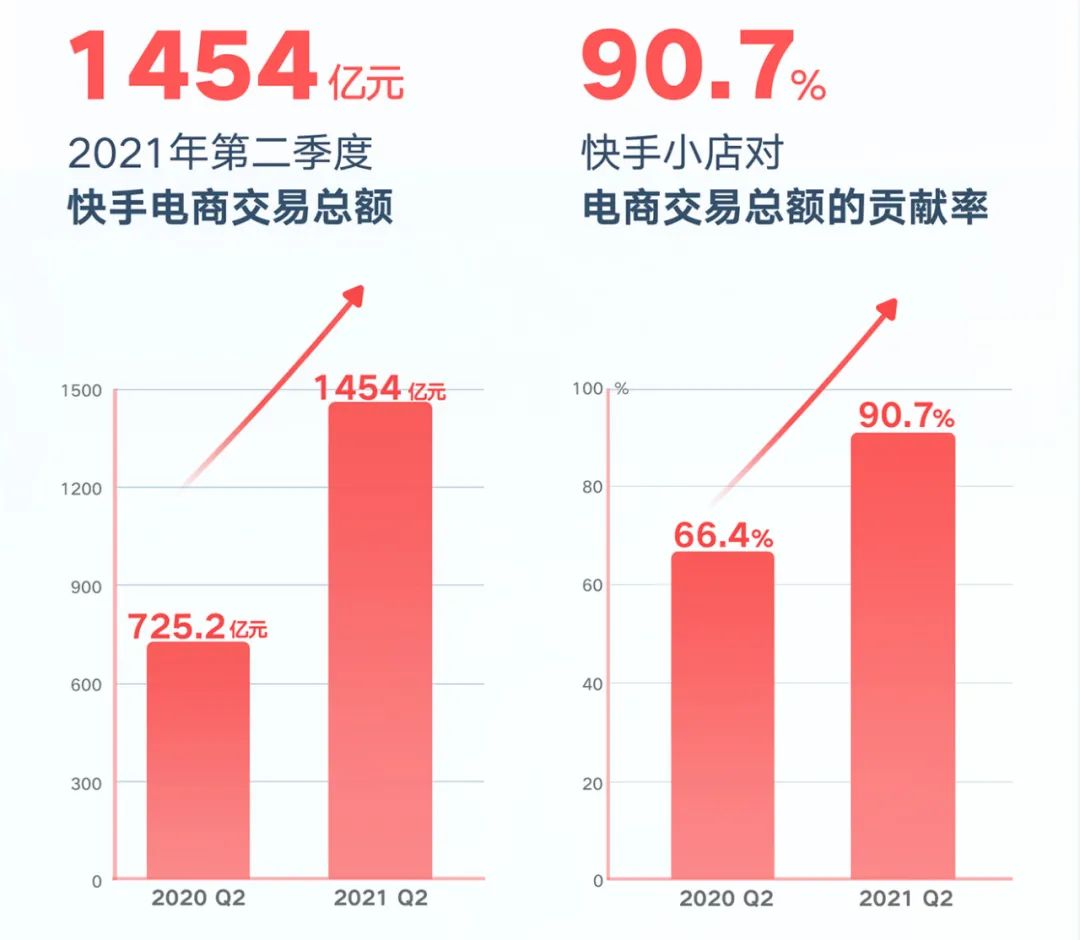

單季度電商GMV達到1454億,同比增長一倍多,其中90.7%來自快手小店。

先說第一條。與所有互聯網內容平臺一樣,快手的生命線在於用戶,包括用戶基數和用戶黏性,而此前市場最擔心的也是這一點。有人認爲,在老對手抖音和冉冉升起的微信視頻號的夾擊之下,快手將逐漸喪失基本盤,變成一個無足輕重的平臺——這份財報很好地駁斥了這種觀點。

二季度不是短視頻的旺季,因爲缺乏節日和長假。但是,快手在DAU環比維持穩定的同時,日均用戶時長上升至106.9分鐘(環比增長7.7%/同比增長25.2%);DAU/MAU的比例亦上升至57.9%(環比增加1.1個百分點)。這說明快手的內容生態對用戶的吸引力仍在上升,而且根基穩固。所以,在二季報電話會議上,快手聯合創始人程一笑說:“對於中期4億DAU的目標,我們依然保持很強的信心。”

與此同時,快手二季度的營銷費用比一季度略有下降,營銷費率則下降了近10個百分點。根據快手CFO鍾奕祺在電話會議上的披露,快手有三分之一的營銷費用是花在海外的。如果不考慮這一塊,我相信二季度快手國內營銷費用的下降趨勢會更加明顯。換句話說,快手用戶基數的穩定、用戶時長的增長,不是用高額的宣傳和買量投入換來的。如此一來,市場就沒有必要擔心快手的基本盤會不會鬆動了。

再說第二條。曾經有一種觀點,認爲快手在本質上不適合廣告變現,因爲它的用戶畫像太“下沉”,私域流量比例過高,產品界面設計也不太適合插入廣告。然而,快手二季度的廣告收入激增至100億元,已經成爲國內最主流的互聯網廣告平臺之一。其實,大約半個月前,跟一位直播電商服務商朋友吃飯時,他已經對我預言了這個結果,原因如下:

現在的快手早就不是大家刻板印象中的“以下沉市場爲主”,或者“以北方地區爲主”“以男性用戶爲主”了;它就是一個全民級應用,涵蓋了各種人羣。所以,對於各類廣告主來說,它都具備一定的吸引力。

二季度推出的“磁力金牛”營銷解決方案,致力於打通公域和私域流量,大幅提升了快手的算法效率和流量變現能力。有人將磁力金牛稱爲“快手版阿里媽媽”——現在還做不到後者的量級,不過潛力很大。

快手產品界面的迭代,以及快手極速版的發展壯大,也在一定程度上增加了廣告位、提高了廣告變現效率。

目前,快手的重點廣告客戶囊括了快消品、美妝、汽車、電子產品等多個不同領域。在2020東京奧運會的轉播活動中,快手與淘特、東風日產、花西子、美團、寶潔、加多寶等幾十個品牌進行了聯動——可惜的是,東京奧運會的招商成功不會體現在二季度財報中,而是會在下個季度體現出來。

再說第三條。快手單季度電商GMV增長了一倍多,達到1454億元,這一點讓我頗爲吃驚。要知道,整個2020年,淘寶直播作爲國內最大的直播電商平臺,GMV也只有4000億元。也就是說,按照GMV計算,快手電商的規模很可能已經與淘寶直播持平!這是一年以前大部分人都無法想象的。

今年,直播電商的競爭格局十分激烈,抖音在大踏步地前進,小紅書、微信視頻號均在試水,淘寶直播也投入了更多的資源。在這種情況下,快手電商還是取得了極佳的戰績。二季度舉行的快手616購物節就是一個縮影:

百大主播GMV環比增長83%,百大自播品牌GMV環比增長151%;

單場GMV峯值突破2億,GMV破百萬的直播場次達2439場;

參與活動的主播和品牌的漲粉數量,超過了自身粉絲總數的一半。

這次616購物節是一個象徵,證明了快手有能力將公域和私域流量結合起來,利用私域的信任感和用戶黏性,去提升買家轉化率和用戶復購率——這正是目前內容電商最稀缺的。磁力金牛的推出,也有利於將KOL的私域與品牌的公域進行打通,將前者的粉絲轉化爲後者的消費者。坦白說,我認爲快手電商單季度GMV突破2000億元只是時間問題,在2-3年內的目標不妨設定爲單季度4000億左右,屆時快手將成爲任何品牌都不可忽略的電商平臺。

附帶說一句,快手小店對電商交易總額的貢獻率達到90.7%,也就是說,現在快手的大部分電商交易是在生態系統內部完成,而不是跳轉到第三方。每個內容電商平臺都在講“內部閉環”,但是快手完成的最快最好。將交易環節留在平臺內部的好處很多,在此就不贅述了。

雖然快手電商的規模已經很大,貨幣化率卻還非常剋制——二季度,1454億元的電商GMV,只產生了不到20億的收入,貨幣化率尚不足1.5%。在理論上,快手可以對電商交易收取5%的技術服務費,這樣就可以大幅提高收入、縮窄虧損額。在實踐中,快手大幅豁免或返還了技術服務費,但是電商商家在快手平臺進行營銷的費用是計入到線上營銷服務(廣告)收入之中的,仍然創造了營業收入。

最後,快手的直播收入有所下滑,其實從上市以來這個趨勢就出現了。這並不意味着快手用戶不再看直播——快手日活用戶的直播滲透率超過了70%,每天仍然有190萬主播活躍着。快手直播業務的發展重點從秀場/泛娛樂轉向了電商,所以電商收入增長得更快一些。

對於整個直播行業而言也是一樣的:2020年初由疫情導致的“宅家紅利”,促使直播行業的打賞收入有了一次性的提升;但是隨着疫情逐漸平息,這種紅利也就消失了。2021年上半年,幾乎所有主流平臺的直播打賞收入均出現了下滑或停滯不前,兵家必爭之地轉移到了電商直播、遊戲直播以及各種垂類直播。

可以看到,目前的快手不但正在涌現出許多專業的電商主播,傳統的泛娛樂主播也在紛紛嘗試帶貨。這是過去兩年視頻直播行業的大趨勢,因爲帶貨直播的適用人羣更廣、內容風險更低,潛在的收入盤子要遠遠大於傳統的秀場直播。

2021年二季度,快手的營業收入分佈是:線上營銷(廣告)佔比52.1%,直播佔比37.6%,其他服務(含電商)佔比10.3%。這個比例毫無疑問比去年同期更健康,當時直播收入還佔據着絕對多數。接下來幾個季度,我預計線上營銷和電商的收入佔比還會不斷提升,具體哪個提升更快則取決於快手的變現策略。

必須指出:直播、廣告、電商三大業務之間不是此消彼長的關係,只是發展快慢的關係。在財報電話會議上,快手CEO宿華指出,直播收入今後將保持相對穩定,預計下個季度環比會有提升。

最後,我想談一談快手如何縮窄虧損並實現盈利的問題,畢竟在一個不確定的經濟環境下,市場可能更關心利潤。在我看來,快手能夠通過如下三個途徑,順理成章地縮窄虧損:

提高電商業務的貨幣化率,但是正如上文所分析的,目前沒有必要這樣做。

控制對海外業務,以及遊戲等新興業務的投入;這樣做很容易,但仍然沒有必要,因爲這些業務可能在未來帶來巨大回報。

進一步做大在線營銷(廣告)業務,覆蓋更多的廣告主,提供更有吸引力的解決方案,這是最好的途徑,也是快手正在走的。

嚴格地說,快手的廣告業務是從2020年下半年纔開始高速增長的。過去一年,它的廣告主數量已經上升了近4倍。現在,路易威登這樣的奢侈品品牌也在快手進行投放,而且把2022春夏男裝秀這樣重要的活動放在了快手。號稱“快手版阿里媽媽”的磁力金牛,則是在今年5月才正式上線的。綜上所述,我認爲快手通過廣告業務去驅動整體收入的增長、縮窄虧損、支撐新興業務的發展,是完全可以做到的。

我也期待着快手迅速增長的海外業務能夠帶來更多的消息,並在一段時間以後開始貢獻收入。不過,最重要的是,快手的國內用戶非常穩固,而且用戶黏性還在上升。只要在用戶和內容生態方面能夠無虞,營業收入的增長就像一個熟透的桃子,是隨時可以獲得的。

從最近一個季度的財報看,直播+廣告+電商的“三駕馬車”營收結構已經比較成熟,這說明從2020年開始進行的營收結構調整戰略取得了階段性成果。現在,快手的業務模式和財務前景,比歷史上任何時期都更穩定和健康,這也是本季度財報傳達出的最大的積極信號。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

- 小时候可帅了00·2021-08-26我是快手的重度用户,日常刷刷小视频,买买小东西,基本都不看淘宝了,这样看来,淘宝把短视频平台当成门口的野蛮人也不是没有道理。9Report

- 宝宝金水_·2021-08-26线上营销(广告)收入增长156%,达到100亿元,而且品牌广告主数量同比增长了近4倍,猛一看是不错,但是好像所得的广告费全部转手给腾讯了。4Report

- 夏夏子·2021-08-27在别的企业赚钱的时候,亏损就是很大的问题了。类比之前的在线教育,都在烧钱没问题,但是抖音已经盈利,非常不认同这篇文章。扣非的一个危机是,“两免三减半”有可能取消,阿里巴巴就已经发出业务警告1Report

- 我佛如来·2021-08-26亏损仅为96亿,醉了,感情不亏个几百亿都不叫事儿,老虎推荐的全是软文啊4Report

- 四佰·2021-08-26抖音完胜,国内也好国际更是!所以感谢快手,一路做空赚了点!1Report

- 揭人不揭短·2021-08-26快手的电商部分,有一个大隐患,就是类似辛巴这类的头部大主播对平台的影响太大,这样不是很好。3Report

- 哎呀呀小伙子·2021-08-26快手背靠腾讯,这么大的流量支持,做得好是理所当然吗,不过这股价可是有点伤人心呀。2Report

- 老夫的少女心_·2021-08-26快手如果海外不能发发力,估计他跟抖音的差距估计会越来越大了。2Report

- 夏夏子·2021-08-27而且之前明明快手是行业第一,现在被超车,为什么还在幻想着能够回到第一,有优势的时候都做不到,何况处于劣势状态?LikeReport

- ula·2021-08-26亏也能这么婉转

![[龇牙]](https://c1.itigergrowtha.com/community/assets/media/emoji_014_ciya.6e6d1a10.png) 2Report

2Report - 四夕田心·2021-08-30没用过快手LikeReport

- 大赢钱家·2021-08-27

![[微笑]](https://c1.itigergrowtha.com/community/assets/media/emoji_001_weixiao.5a33f007.png) LikeReport

LikeReport - HUA HUA·2021-08-28LikeReport

- mjng·2021-08-27GreatLikeReport

- 吃货Free·2021-08-27?LikeReport

- 金辉金手指·2021-08-27嗯LikeReport

- 海7525·2021-08-27阅LikeReport

- 锐哥来了·2021-08-27不错1Report

- Mei9899·2021-08-27

![[开心]](https://c1.itigergrowtha.com/community/assets/media/emoji_002_kaixin.d4dce72e.png) 1Report

1Report - 万象入星辰·2021-08-26挺好啊1Report