B站股價想起飛,只有這一招?✈️?

期待已久的小破站$嗶哩嗶哩(BILI)$ 發佈Q2財報,財報數據邏輯如果還是看用戶和廣告,增長依舊,然並卵。。。

社區規模

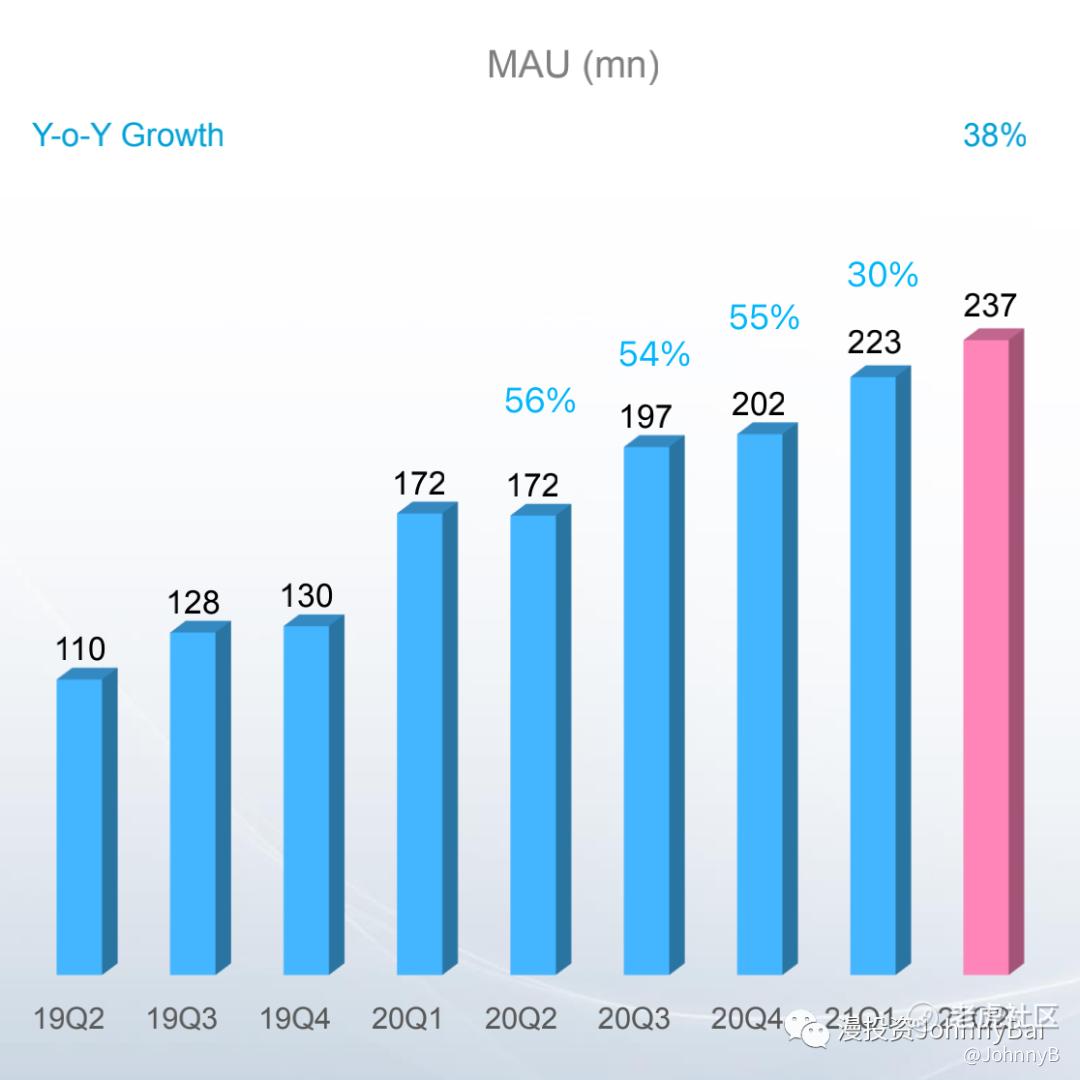

MAU淨增 1380 萬人,達到 2.37 億人,在去年高基數下仍然增長 38%,高於市場預期的 30%。而且Q2是傳統淡季,2023年達到4億mau也是沒有問題

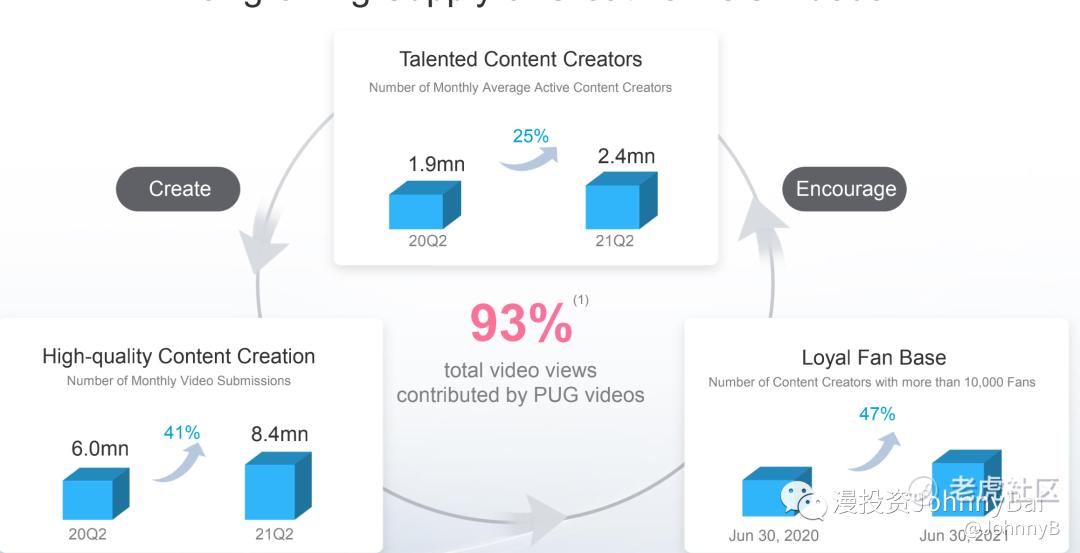

Up主240萬,同比增幅25%,還有一個數據非常重要就是人均發佈視頻數3.5個,這個數據一直比較穩,也就是說並沒有因爲up主增多而人均減少視頻量。內容社區內容數量是根本,可以類比電商需要SKU越多越好。

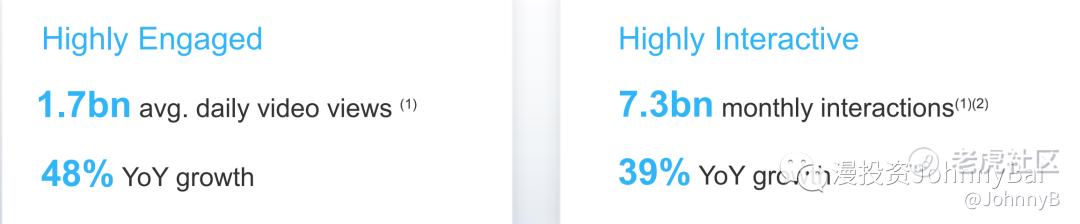

社區互動率依然非常強,宇宙第一強!用戶12個月留存還是80%,新來的用戶都能留下,MAU就會一直漲。使用時長還是81分鐘,中視頻網站使用時長應該就是這個水平了,也不用去眼紅抖音的120分鐘。

收入規模

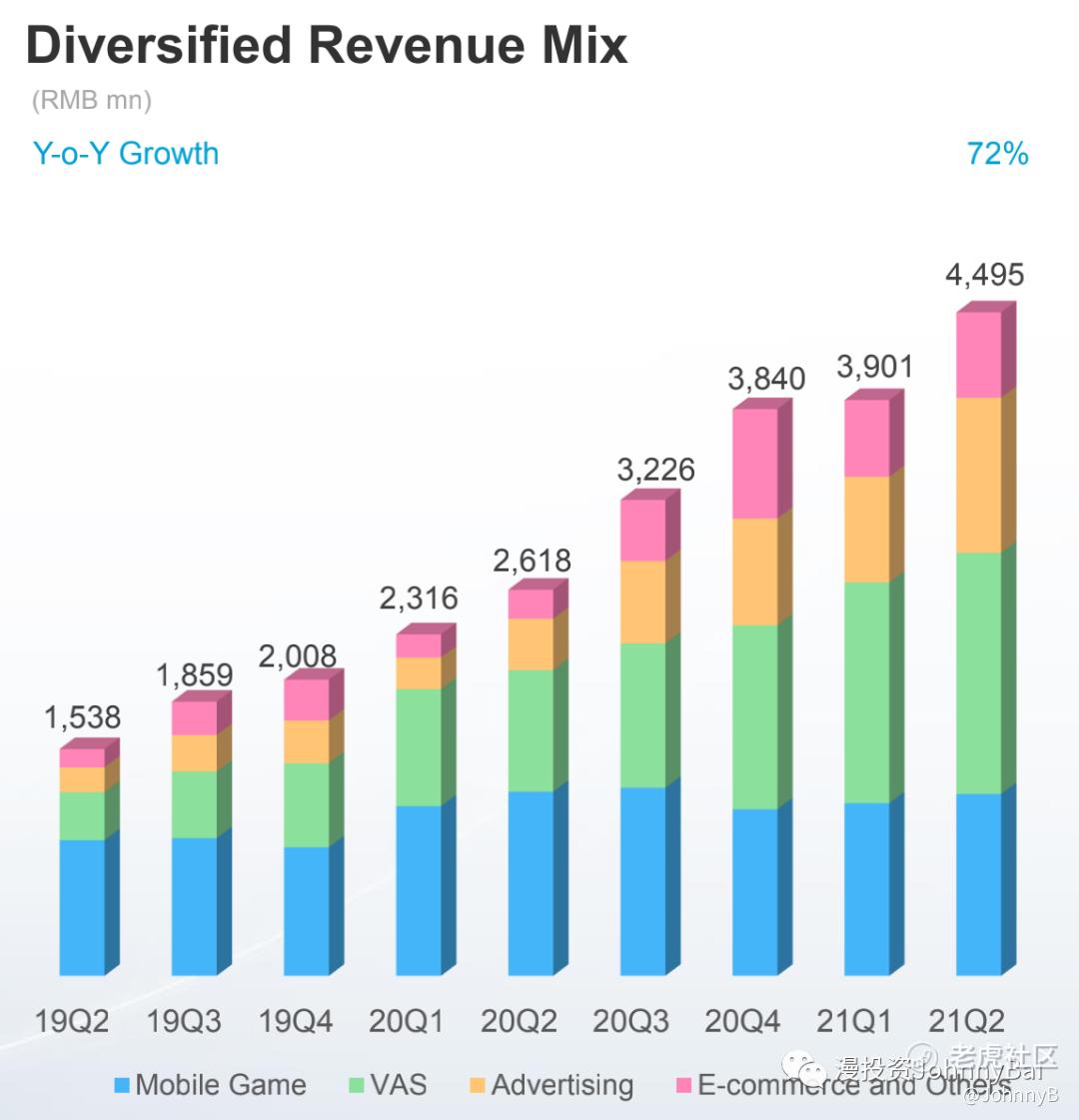

收入Q2達到了44.95億,同比增速92%,高於預期43億。

遊戲還是拉胯了,新出的坎公,刀劍神域口碑都一般,Q2上架的遊戲沒幾個,入股遊戲公司到有好幾家,看看下半年能不能推出一些NB遊戲。

直播和增值服務收入16.35億,佔比第一,增速98%。其中大會員1700萬人,話說手裏沒有屯個2年以上大會員的,都覺得對不起小破站。而且B站推出的自制國漫,網劇,綜藝有加速的意思,一定程度上推動大會員轉化,而且相關影視還能配合推出周邊產品,妥妥的迪士尼玩法,等於在起跑線上就已經贏了愛奇藝這類流媒體平臺。

廣告是最值得期待的業務,沒有之一,首次上了10億大關,同比增速201%。這就要說說花火平臺,Up主可以通過花火平臺公開製作恰飯視頻,最近的蜜雪冰城就是很成功的案例。但是平臺上B站只抽取6%的平臺提成,其實也不能太多,真實價值就是中介牽線,一方面爲廣告主找合適的up主,一方面保證Up主恰飯的回款權益。這種模式肯定不是高效的,也不屬於高毛利的廣告業務。但在這個當下,Up主要恰飯,要生存,不可能一直用愛發電,光靠B站的補貼肯定不夠,恰飯成了唯一的掙錢方式,說好聽點廣告是內容,內容是廣告。但是熒幕兩邊的Up主和用戶,體驗多少還是有損害。這也就是爲什麼好多Up主的主戰場在油管,B站只是補充,他們只要專心做內容就好,油管的廣告分成足夠養活up主,恰飯只是配菜。我認爲睿叔還沒開貼片廣告,不僅僅是之前的承諾,還和用戶量有關係,6500萬的DAU還是少點,用戶的損失和廣告的收入ROI還是不合適。等達到1億以上DAU水平再開始也不晚,抖音6億,快手4億,B站差的還是有點多。估計得到23年4億MAU時,DAU上億,想象那時的場景,up主愉快的製作着自己喜歡的內容,用戶在刷自己感興趣的視頻時,還能看到某Up主做的通過花火平臺製作的貼片廣告。那時的小破站纔可能變成真正的視頻巨頭。

賺錢能力

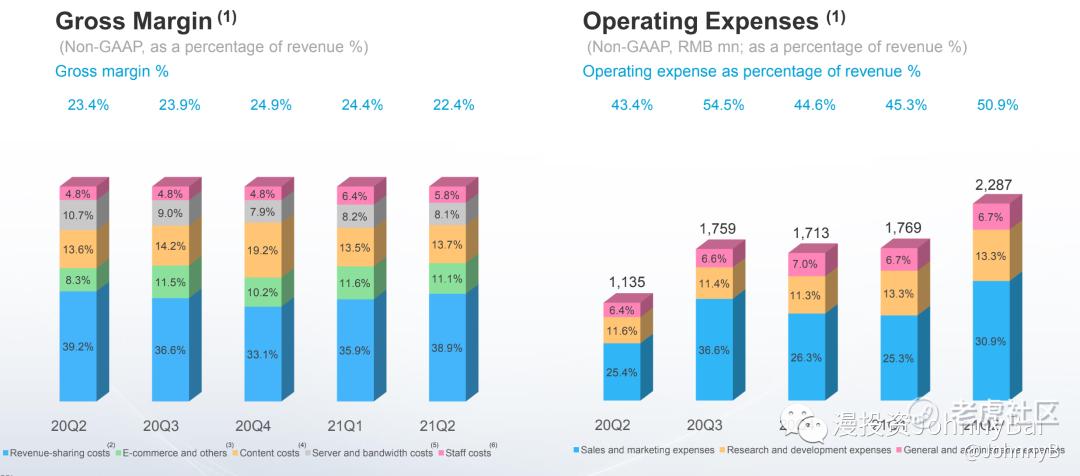

毛利率下降到22.4%,對於互聯網公司來說確實有點低。 費用佔比收入50.9%,同比增速101%,又是費用增速比收入增速高,想說點啥吧,想想《說唱新時代》裏經費緊張的場面,小陳同志,再努力些唄!

三季度展望,管理層給出收入指引 51 億元~52 億元,隱含增速在 60% 左右,還下降了。。。目前市場在可勁兒殺中概股$阿里巴巴(BABA)$ $騰訊控股(00700)$ $拼多多(PDD)$ $京東(JD)$ 估值,沒有特別特別驚喜的財報就別想着暴漲了。但是按照目前的收入水平和增速來計算估值,比20年最美的夜晚會之前的50元還便宜,所以持有的現在賣不合適啊,抄底的機會馬上出現了。

-----

Peace & Money ?

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

- Chaozai007·2021-08-20我就是个B站up,很喜欢B站阿,从ipo就开始持有了,自以为对基本面很了解,然而从来没有对政治因素有了解。本次中概股事件,美国机构大概都不敢碰中概股了吧,如果机构减持,我们小散户炒上天似乎也是不太可能,也不知道这个risk premium要给股价打个几折。目前还没跌倒我的均价还可以承受

![[捂脸]](https://c1.itigergrowtha.com/community/assets/media/emoji_017_wulian.31496be5.png) 2Report

2Report - 小时候可帅了00·2021-08-21按照目前的收入水平和增速来计算估值,比20年最美的夜晚会之前的50元还便宜,所以持有的现在卖不合适啊,抄底的机会马上出现了。等等满仓干他。LikeReport

- 老夫的少女心_·2021-08-21营销费用直接翻倍?这是不是意味着快遇到行业天花板了?或者是操刀人不得力。2Report

- 哎呀呀小伙子·2021-08-21营销费用上升的太快了,获客成本基本翻倍,这不是个好现象。2Report

- 宝宝金水_·2021-08-21毛利率下降到22.4%,对于互联网公司来说确实有点低。1Report

- KKKH·2021-08-22什么时候裁员降薪?哈哈,当轻松拿高薪的人越来越多,发展就到头了。1Report

- 揭人不揭短·2021-08-21B站水平还是可以的,这个财报其实比较一般,但是感觉天花板快要来临了。1Report

- 四处持有·2021-08-20希望能坚定地长期持有,期待2023年LikeReport