作者:中金刘刚、李赫民等

2022年美股市场可谓开局不利,短短三周标普500下跌7.7%,纳斯达克更是大跌12%,在所有主要指数中垫底。美股的快速下跌引发广泛关注,考虑到1月27日FOMC会议临近而加息预期“步步紧逼”(当前3月加息预期已升至1次),市场普遍关心以下几个问题,美股是否还有进一步下跌风险?估值调到哪了?计入了多少加息预期?后续加息后对估值影响弹性有多大?

一、美股跌到什么位置了?估值调到哪了?情绪和技术指标处于什么位置?

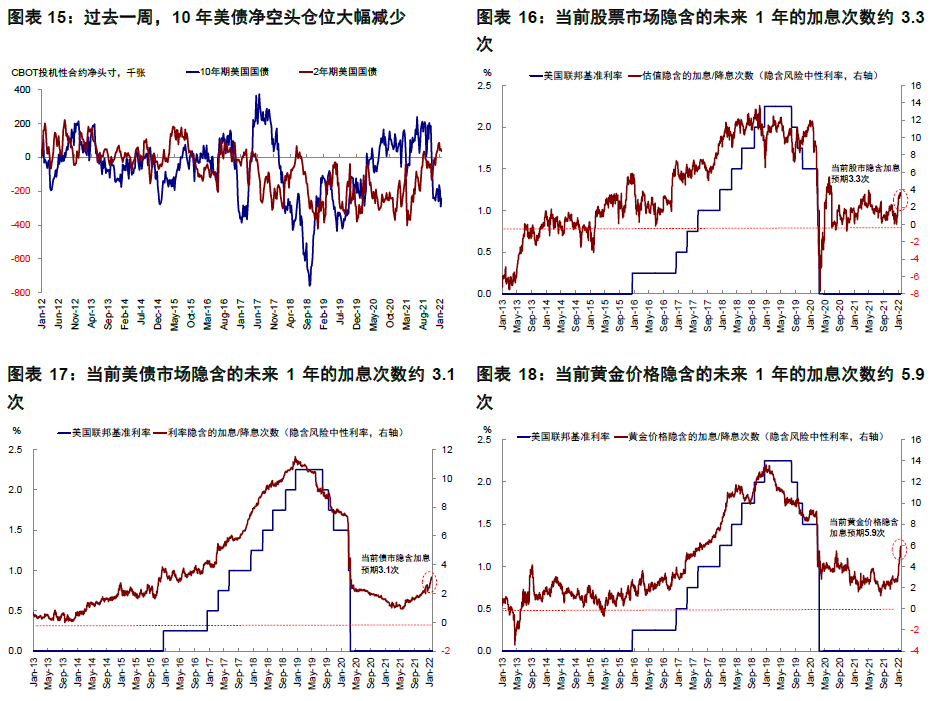

年初以来美股回调都是估值收缩所致,而估值回落又受利率抬升和风险溢价收缩影响,盈利仍在上修。当前标普500 12月动态估值回落至19.6倍,接近长期历史均值上方一倍标准差(19.4倍),是疫情以来最低值,可比口径下比疫情前更低。那么这一估值水平是否合理呢?我们的模型显示基本合理,当前标普500静态P/E(23倍)已略低于增长条件和流动性能够支撑的合理水平(23.3倍)。此外,一些技术指标如超卖已经较极端,指数处于关键支撑位,较为关键的信用利差并未大幅抬升,长端国债空头大幅减少。

二、当前美股和其他资产计入了多少加息预期?

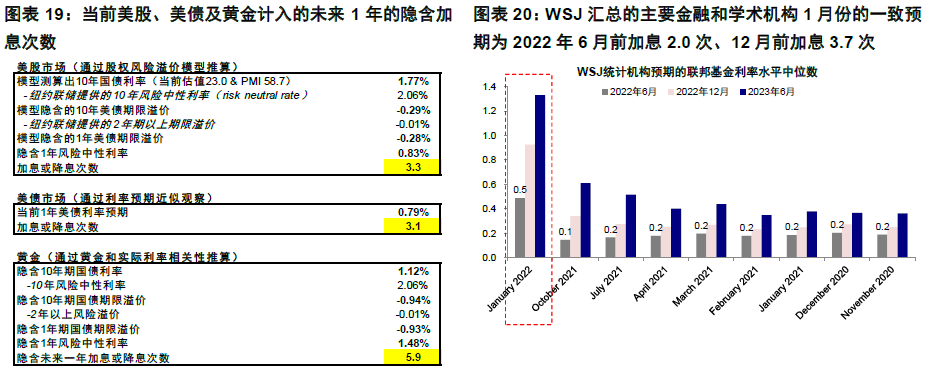

目前看,CME期货隐含3月加息次数为1次,6月和12月分别为2.4次和4.3次。WSJ汇总74家金融和学术机构1月最新预期为2022年6月加息2次、12月前加息3.7次。根据我们模型测算,美股市场当前计入的未来一年加息预期为3.3次,基本充分;短端国债计入的预期为3.1次;黄金价格中计入的预期最多,约为5.9次。

三、加息对估值影响的敏感性测算?

如果假设全年加息4次,即利率抬升100bp,那么对应估值收缩的空间为10%。不过需要注意的是,由于利率的“超前反应”,2年期国债去年底以来已经上行超过100bp至1.2%高位,等于提前反映了未来加息的预期,而在此期间估值的回落幅度为8%,与上面的测算基本一致。这也是我们常说的,货币政策在预期特别是“恐慌”阶段影响最为明显,但预期充分计入和实际执行阶段,其影响会逐步让位于基本面。

四、市场前景?1月FOMC是关键验证;中期看盈利前景

即将举行的1月FOMC会议便是一个关键验证点,是否暗示3月加息以及如何传递未来的紧缩路径将成为市场修正当前计入预期依据。

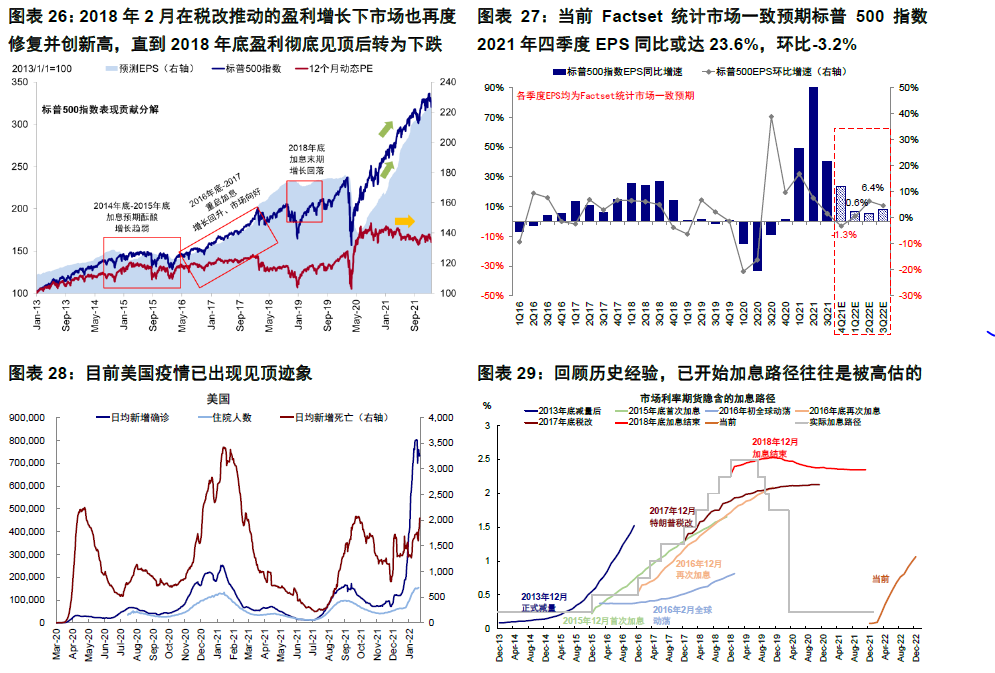

近期市场波动很容易让人联想起2015年底首次加息后的全球动荡、2018年2月因利率抬升的波动、甚至2018年10月的大跌,这三轮的最大回撤幅度分别为10.5%,10.2%和20%。但是市场在波动之后的中期走势却与所处的宏观环境和基本面有关,例如2016年初动荡后市场再度进入长达2年的牛市, 2018年2月在税改推动的盈利增长下市场也再度修复并创新高,直到2018年底盈利彻底见顶后才面临更大压力。当前的环境比起2016年初通胀约束更大,因此类似于2016年初延后加息一年的情形在正常情况下可能难以出现,但是目前的基本面盈利状况也不似2018年末那么悲观,市场对美股标普500指数盈利为8~10%,且盈利预期仍在上修。

短期症结依然在于通胀约束,而背后又与疫情演变和疫情导致的供应链问题有关(如渠道运输、以及请病假人数激增),目前美国疫情已经出现见顶迹象,我们基于免疫基数测算拐点将至。

正文:

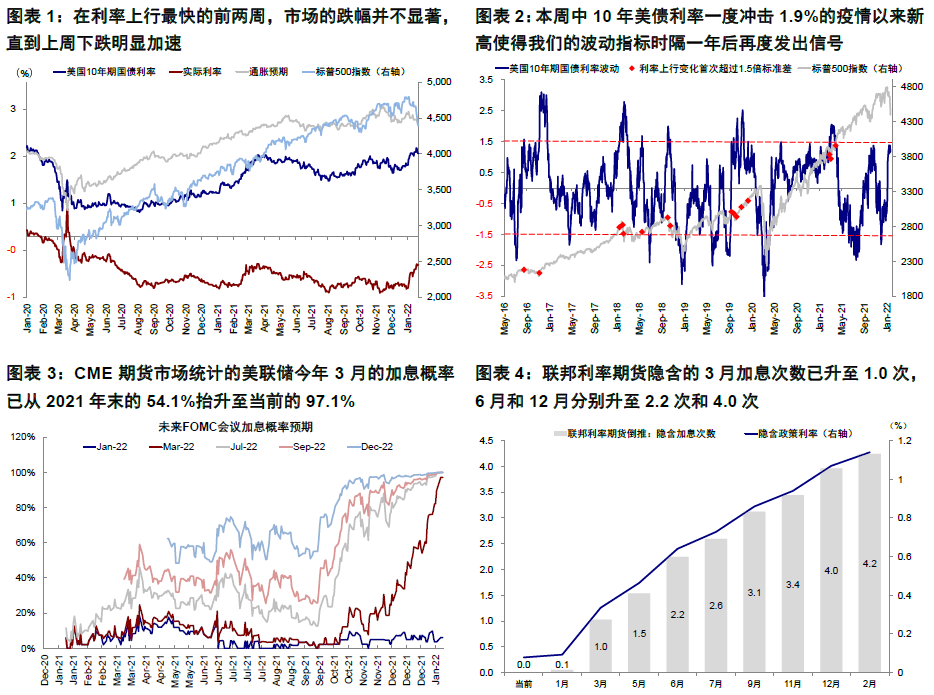

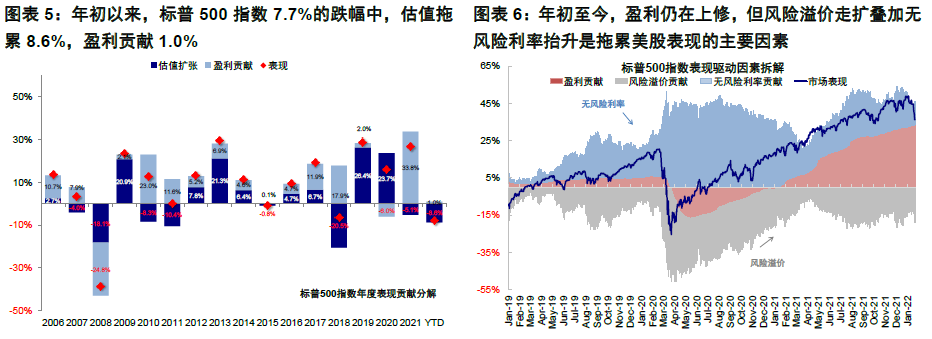

2022年美股市场可谓开局不利,短短三周之内标普500指数已下跌7.7%,纳斯达克更是大跌12%,在所有主要指数中垫底。美联储纪要中意外透露对缩表的讨论引发市场对过快紧缩的担忧、以及由此引发的美债特别是实际利率快速上行是本轮波动的主要导火索。但实际上,在利率上行最快的前两周,市场的跌幅并不显著,直到上周下跌明显加速,周中10年美债利率一度冲击1.9%的疫情以来新高使得我们的波动指标时隔一年后再度发出信号。尽管后几天美债利率从高位回落,但市场跌势未能止住,部分公司盈利不及预期以及参议院委员通过相关反垄断法案都可能对市场波动起到了推波助澜的作用。

美股市场的快速下跌引发市场广泛关注,考虑到1月27日FOMC会议临近而加息预期“步步紧逼”(当前利率期货隐含3月加息的预期已经升至1.0次),市场普遍关心以下几个问题,美股是否还有进一步下跌风险?估值已经调到哪了?计入了多少加息预期?以及后续加息后对估值的可能影响弹性有多大?我们在本文中一一分析解答。

一、美股跌到什么位置了?估值调到哪了?情绪和技术指标处于什么位置?

年初以来美股市场的回调全部都是估值收缩所致,而估值的回落又受利率抬升和风险溢价收缩,相反企业盈利预期仍在上修。以标普500指数为例,年初以来7.7%的跌幅中,估值拖累8.6%,盈利贡献1.0%。纳斯达克估值收缩更为明显,年初以来12%的跌幅中,估值拖累12.4%,盈利贡献0.5%。当前标普500指数12月动态估值回落至19.6倍,接近长期历史均值上方一倍标准差(19.4倍),也是疫情爆发以来的最低值。如果以可比口径来计算,当前的估值已经低于站在2020年初疫情爆发前基于当时盈利预期的估值水平(20.2倍 vs. 21.2倍),当前10年美债利率与疫情爆发前的水平也基本相近。进一步的,如果从剔除掉无风险利率的股权风险溢价来看,当前标普500指数隐含的股权风险溢价(ERP)升至3.0%,也已经处于1990年以来64.1%分位数。

那么这一估值水平是否合理呢?我们的模型显示基本合理,当前标普500指数静态P/E(23倍)已经略低于增长条件(12月ISM制造业PMI 58.7)和流动性(当前10年期美债利率 1.76%)能够支撑的合理水平(23.3倍)。

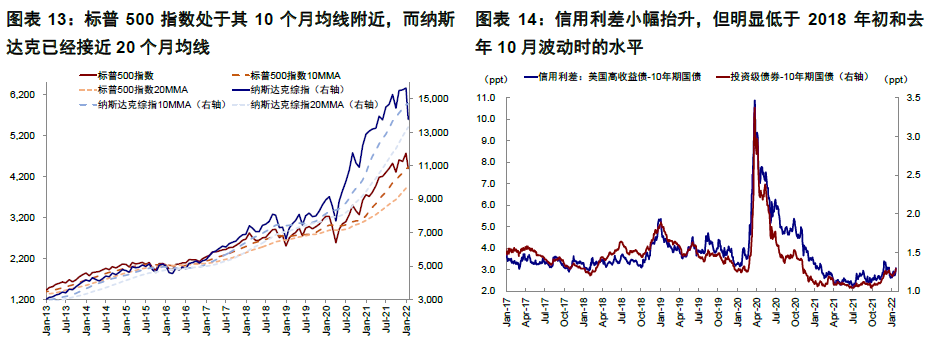

从技术面和其他指标看,1)近期的波动使得VIX指数明显走高,已经升至2021年11月末(Omicron变种病毒引发市场动荡)以来最高水平;2)标普500指数RSI指数进入明显超卖区间,也为2020年疫情首次爆发以来最低;3)标普500指数处于其10个月均线支撑位附近,而纳斯达克已经接近20个月均线,下一个支撑位在13300点左右;3)信用利差小幅抬升,但明显低于2018年初和10月波动时的水平,表明企业的融资条件依然相对有利;4)长端美债利率涨幅趋缓,空头仓位大幅减少。

因此综合来看,当前美股估值虽然算不上便宜,但经过了近期的回调后也已经基本合理,一些技术指标如超卖情况甚至已经比较极端,但较为关键的信用利差并未大幅抬升,依然明显低于2018年末水平。

二、当前美股和其他资产计入了多少加息预期?

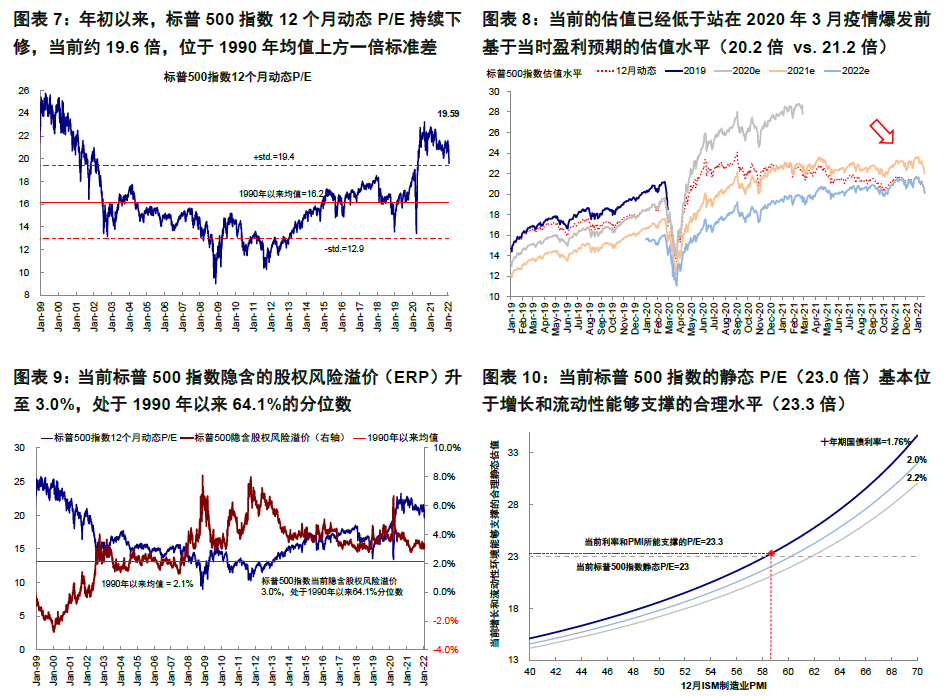

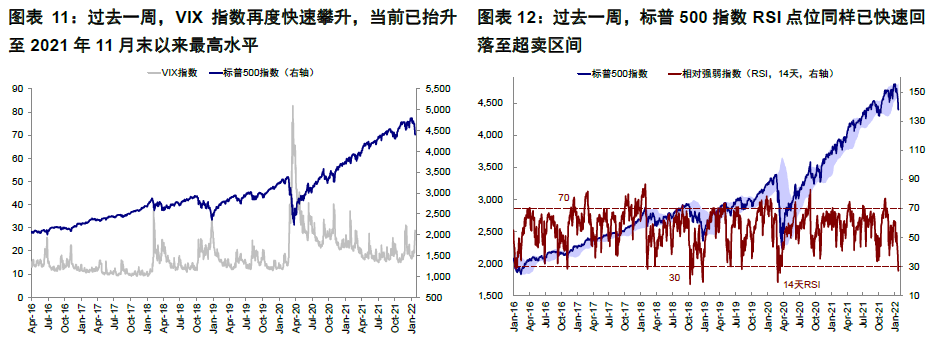

既然本轮市场波动是因紧缩担忧而起,那么当前美股和其他各类资产计入了多少加息预期呢?目前看,CME期货隐含的美联储今年3月的加息概率已从2021年末的54.1%抬升至当前的97.1%,隐含的3月加息次数升至1.0次,6月和12月分别升至2.4次和4.3次。此外,华尔街日报汇总的74家主要金融和学术机构1月份最新的一致预期为2022年6月前加息2次、12月前加息3.7次。

相比上述预期,根据我们模型的测算,美股市场当前计入的未来一年加息预期为3.3次(通过股权风险溢价模型倒推隐含预期);短端国债计入的预期为3.1次(通过利率预期和期限溢价近似观察隐含加息预期);黄金价格中计入的预期最多,约为5.9次(通过黄金和实际利率相关性倒推隐含预期)。

因此可以看出,虽然相比利率期货隐含的预期还有一些差距(但这一预期变化受交易因素影响本来就较为剧烈),美股市场整体计入的加息预期也已经相对充分,除非后续再度超出预期。

三、加息对估值影响的敏感性测算?

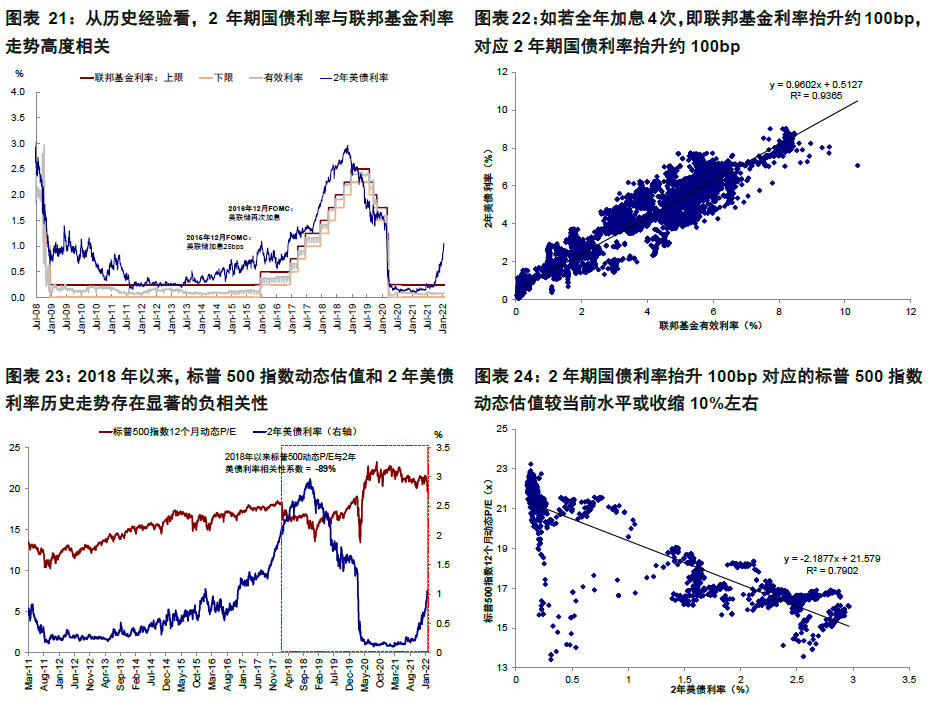

通常情况下,估值定价中的无风险利率更多是长端国债,例如10年美债利率。但如我们在《货币紧缩如何影响利率走势?》中分析,加息影响更为直接的是短端利率,长端利率由于受到增长、通胀和交易等各方面的因素影响,其对加息所导致的联邦基金利率变化反应并非线性关系,甚至有些时候反而是政策落地后阶段性筑顶。

但加息依然会抬升短端融资成本。为了测算加息对估值的影响弹性,我们使用对联邦基金利率更加敏感的短端国债(2年期)作为“桥梁”。从历史经验来看,2年期国债利率与联邦基金有效利率走势直接高度相关(R平方达93.7%),因此可以起到很好的拟合效果,但有些时候存在提前反应的情况。另一方面,2年期美债利率自2018年以来与美股市场估值也存在较为明显的负相关性(相关性系数达-89%)。因此,基于上述历史相关性,如果假设全年加息4次,即利率抬升100bp,那么对应估值收缩的空间为10%左右。不过需要注意的是,由于利率的“超前反应”,2年期国债去年底以来已经上行超过100bp至1.2%的高位,等于提前反映了未来加息的预期,而在此期间估值的回落幅度为8%,与上面的测算基本一致。

往前看,除非加息路径再度超预期,短端利率一定程度上也已经提前得到了反应,这与我们在上文中的测算结论一致,那么同样对估值的打压可能也已经得到了部分计入,这也是我们常说的,货币政策在预期特别是“恐慌”阶段影响最为明显,但预期充分计入和实际执行阶段,其影响会逐步让位于基本面。

四、市场未来前景?1月FOMC会议是关键验证;中期看盈利前景

基于上文中的分析,我们可以看出,不论是从估值回调幅度、计入的加息预期、还是超卖程度等各个维度来看,市场对于紧缩的担忧已经有了一定反应,静态看估值相对合理水平,10年美债冲高回落也说明了这一点。

不过,市场在短期的表现更多受情绪主导,因此近期情绪和市场表现首先企稳更为重要,否则会因为下跌本身触发更大的波动和传染风险。目前来看,标普500指数基本处于一个关键支撑位,而纳指的下一个关键支撑位在13300点附近。因此,即将举行的1月FOMC会议便是一个关键验证点(1月27日),是否暗示3月加息以及如何传递未来的紧缩路径将成为市场修正当前计入预期依据。如果预期兑现,我们预计可能仍会有阶段性扰动,但只要不超预期可能也就基本是预期兑现的过程。反之,如果没有暗示加息,那么对市场而言将是一个明显鸽派的信号,不过结合目前情况来看,这一可能性相对较小。

近期市场的波动很容易让人联想起2015年底首次加息后在2016年初引发的全球动荡、2018年2月因利率抬升的波动、甚至2018年10月的大跌。简单对比这三段经验不难看出,初始诱发因素都与紧缩预期及利率抬升等有关,也的确造成了明显回撤,这三轮的最大回撤幅度分别为10.5%,10.2%和19.6%左右(标普500)。但是市场在波动之后的中期走势却与所处的宏观环境和基本面有关,例如2016年初动荡后,市场再度进入长达2年的牛市,尽管期间加息缩表持续推进。2018年2月在税改推动的盈利增长下市场也再度修复并创新高,直到2018年底盈利彻底见顶后才面临更大压力。

当前的环境比起2016年初通胀约束更大,因此类似于2016年初延后加息一年的情形在正常情况下可能难以出现,但是目前的基本面盈利状况也不似2018年末那么悲观。市场对于美国GDP今年增长的预期为3.9%,美股标普500指数盈利为8~10%。美股2021年四季度业绩期已于上周拉开序幕,以摩根大通和花旗为代表的银行股虽然业绩再超预期但指引偏差,导致股价承压。互联网科技龙头Netflix四季度业绩超预期幅度达66.3%,但由于用户增长不及预期,股价跌超20%。当前标普500指数虽然仅有13%公司披露业绩,但超预期公司数量占比却达74%。一致预期预计标普500指数2021年四季度EPS同比23.6%,并不算差,且盈利预期仍在上修。

短期的症结依然在于通胀约束,而背后又与疫情演变和疫情导致的供应链问题有关(如渠道运输、以及请病假人数激增),目前美国疫情已经出现见顶迹象,我们基于免疫基数测算拐点将至。如果疫情能够快速修复导致部分商品甚至就业供应缓解,至少一定程度上有助于缓解市场紧绷的压力,也不排除后续政策路径的修正(历史上也多次出现过)。

Comments