英伟达公布的第三季度业绩喜忧参半,并计划于2023年2月22日公布其23财年第四季度财务业绩。第三季度收入降至59.3亿美元,新的出口管制措施和挥之不去的供应链中断给它的营收带来了压力,我预计这些逆风将持续到第四季度。

此外,游戏收入较上年同期下降了51%。这可能与加密货币逆风有关,我预计将持续到2023年的另一个逆风。

最后,利润也受到高通胀、薪酬支出增加、员工人数增长以及基础设施支出增加的拖累。从好的方面来看,上述不利因素带来的负面影响被云提供商和汽车行业的更高需求部分抵消了。特别是汽车业务表现非常好,收入同比增长86%。

总体而言,我认为英伟达的前景相当不确定,预计第四季度英伟达不会有太大的复苏。我预计第四季度全球个人电脑市场将继续疲软。受Covid-19的影响,全球PC市场出现了意想不到的增长。

PC需求重新正常化,即使PC市场复苏,正如我之前的文章所述,英伟达也有大量库存需要首先清理(可能会降价),而且无法立即从复苏中受益。

这些不确定性反映在分析师意见的巨大分歧上,如下图所示,他们的共识估计。如你所见,在过去三个月里,共有36位分析师对英伟达进行了营收修正。其中24个向下修正,12个向上修正。

Source: Seeking Alpha data

01

英伟达历史业绩和回报驱动因素

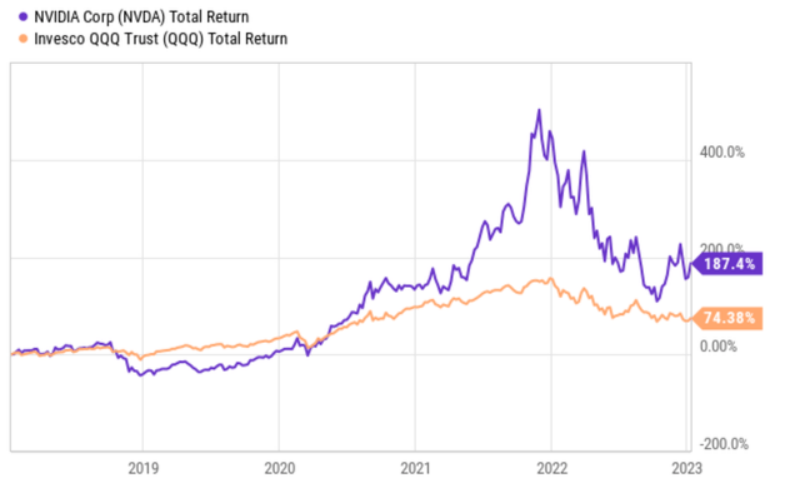

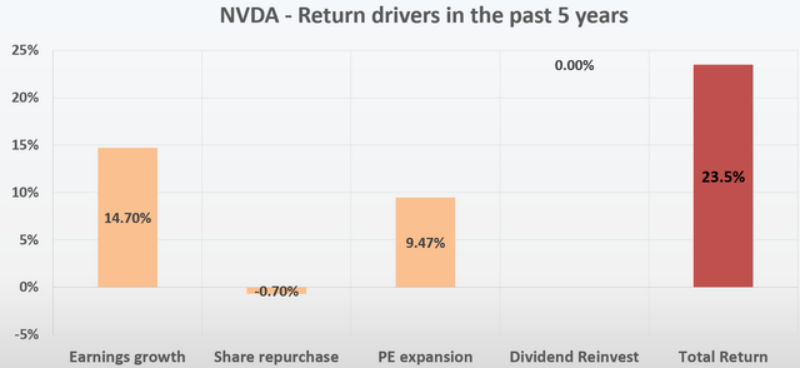

尽管今年出现了大幅调整,但在过去5年里一直持有该股票的英伟达投资者仍获得了丰厚的回报,如下图所示。即使在2022年期间累计收益蒸发了约一半,但英伟达投资者在过去5年里仍然获得了187%的总回报,折合成年复合年增长率为23.5%,是科技行业整体回报率的两倍多。

Source: Seeking Alpha data

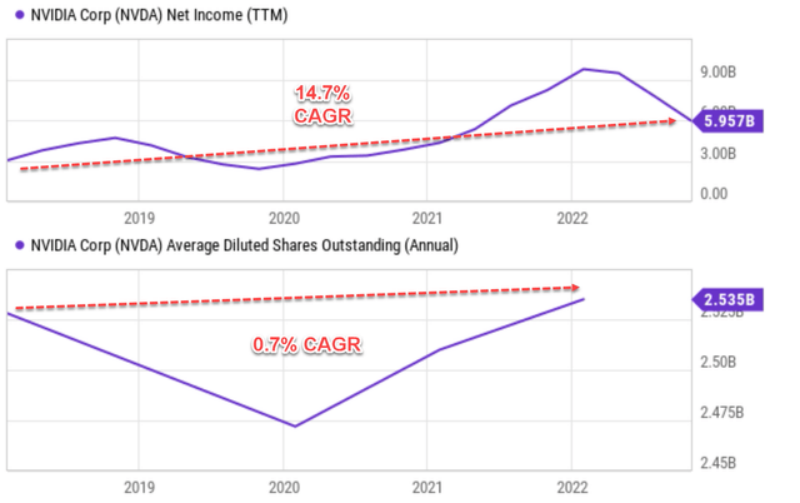

更深入地看,潜在的驱动因素主要是利润增长和市盈率扩张。在过去的5年里,英伟达的利润以14.7%的复合年增长率增长,从5年前的30亿美元增长到现在的60亿美元。

按每股收益计算,股票稀释抵消了部分利润增长。如图表底部所示,英伟达的流通股数量从2018年的24.2亿股小幅攀升至目前的25.3亿股,折合成年稀释率为0.7%。因此,其每股收益的复合年增长率约为14.0%。然后,估值扩张完成了剩下的工作,每年为总回报贡献9.47%,如下图2所示。

下一个问题是:上述这些会在未来5年继续保持下去吗?

在本文的剩余部分,您将看到我的答案是双重的。我预计每股收益的增长将保持在十几位数左右。然而,我预计市盈率将会收缩,而不是扩大,因此抵消了很大一部分每股收益的增长。

Source: Author based on Seeking Alpha data

Source: Author based on Seeking Alpha data

02

市盈率依然处于高位

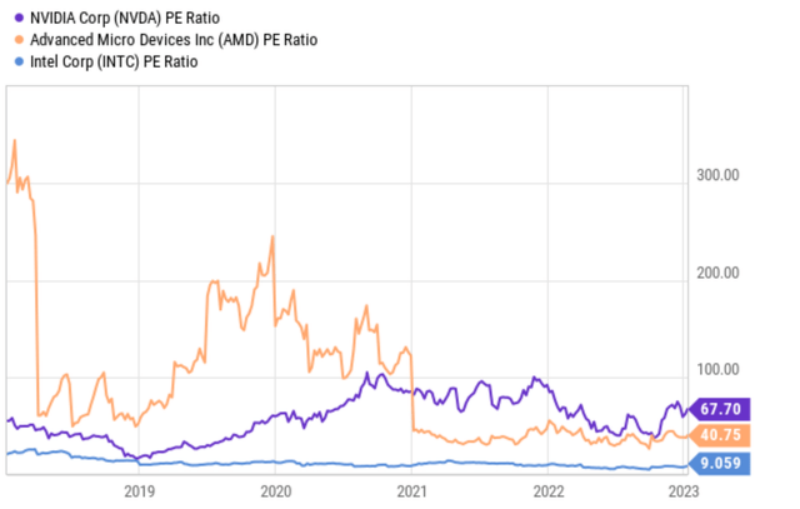

首先让我解释一下为什么我预计它的市盈率在未来几年将会下降。下图展示了英特尔过去5年的市盈率,以及与其实力相近的同行AMD(NASDAQ:AMD)和英特尔(NASDAQ:INTC)的市盈率。可以看到,英伟达的市盈率目前徘徊在67倍左右,不仅在绝对意义上很高,而且远高于同行。也就是说,AMD的交易价格仅为40.7倍,而英特尔的交易价格仅为9倍。

事实上,最近的大幅价格调整大大降低了其估值风险。但问题是,在调整之前,它的估值处于这样一个泡沫状态(超过100+市盈率),即使在2022年它的价格几乎减半,我仍然看到一些估值风险。

接下来,我还会说,它的盈利能力并不比AMD优越,而且我发现它相对于AMD的巨大估值溢价很难证明是合理的。

Source: Seeking Alpha data

03

盈利能力和每股收益增长预测

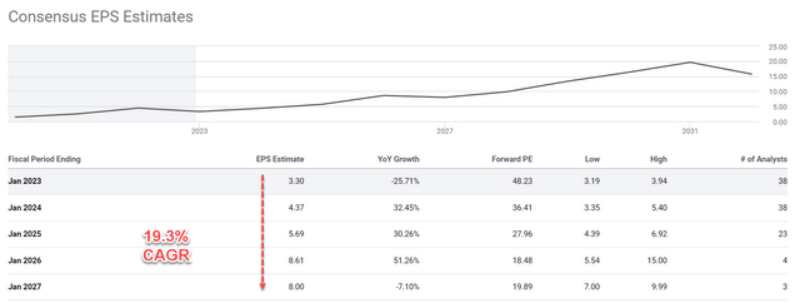

正如我们所看到的,普遍预测其每股收益在未来5年的复合年增长率为19.3%。按照这个速度,预计每股收益将比2023年的3.3美元增加一倍多,到2027年达到8美元。

Source: Author based on Seeking Alpha data

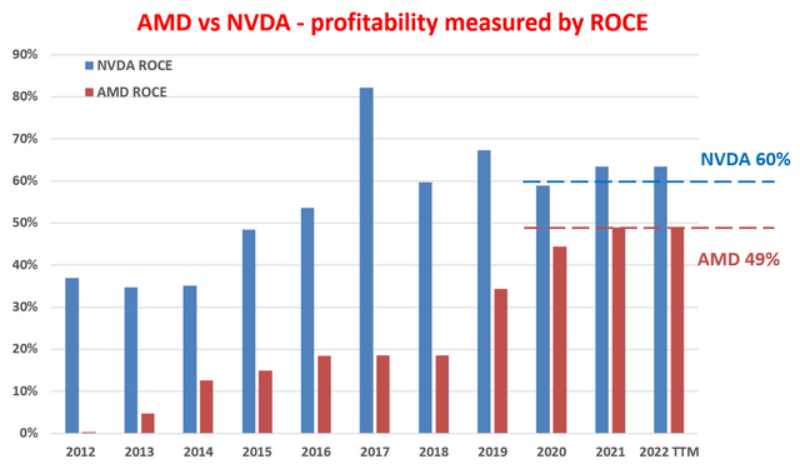

熟悉我的方法的读者知道,我总是喜欢根据ROCE(已动用资本回报率)和再投资率(RR)来形成我自己的估计。我的估计比上面的普遍估计要低一些。其本质是长期增长率,简单地说就是ROCE *再投资率。

在这里,我将直接在下一张图表中引用结果。如我们所见,近年来,英伟达的ROCE平均保持在60%左右。该图表还显示了AMD的ROCE,其目前的ROCE平均为49%。因此,英伟达的一些估值肯定是合理的,因为它的ROCE比AMD高出20%左右。但我认为70%的市盈率溢价太高了(67倍的市盈率vs AMD的40倍的市盈率)。

Source: Author based on Seeking Alpha data

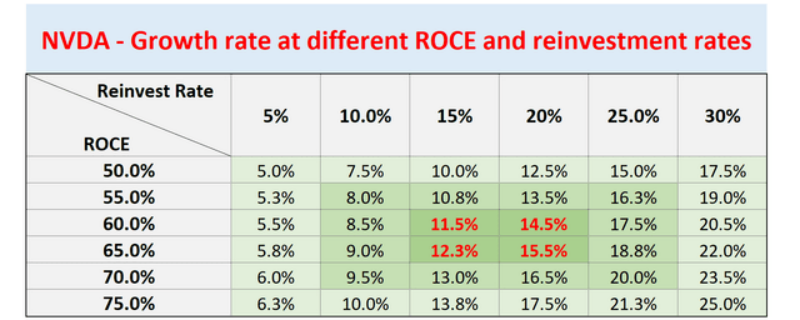

近年来,该公司的RR一直保持在15%左右。CHIPS法案很可能会进一步将其RR提高到20%的范围。这种刺激将以直接方式(如直接补贴)和间接方式(如税收抵免和由国家实验室和/或大学满足其研发需求)来实现。

根据ROCE和RR,下表显示了我对其未来几年增长率的预测。如前所述,我预计增长率将在11.5%至15.5%之间,略低于上述普遍预期。还要注意的是,在这些预测中,我在增长率中添加了2.5%的通胀因素。ROCE*RR计算的增长率是剔除通货膨胀后的实际增长率。

Source: Author based on Seeking Alpha data

04

未来5年的回报潜力

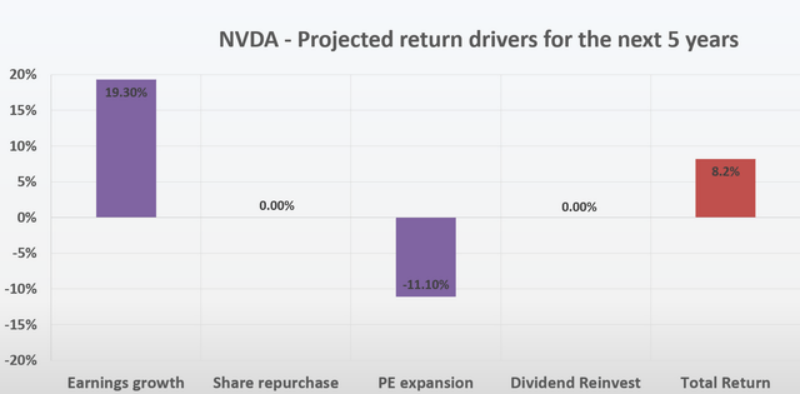

下面的图表汇总了上述所有部分,并总结了我对未来五年的回报预测。以下是一些关键的评论:

1.我的预测采用了普遍预期的19.3%的每股收益增长率。正如刚才提到的,它是激进的一面。

2.我的预测是基于市盈率收缩至40倍的假设。如前所述,我认为英伟达目前67倍的市盈率很难证明其合理性,40倍的市盈率仍然相当高。从更广泛的角度来看,以SMH为代表的半导体行业的平均市盈率约为20倍,以QQQ为代表的整体科技行业也是如此。这样的市盈率收缩将抵消11.1%的每股收益增长。

3.总的来说,我预测未来5年的总回报潜力在8%的范围内。

Source: Author based on Seeking Alpha data

06

风险和最后的想法

总之,我认为在不久的将来,英伟达将面临许多不确定性。这些不利因素包括最近实施的出口管制、挥之不去的供应链中断、游戏收入放缓、加密货币不利因素以及全球PC市场的整体复苏。这些是我在即将到来的第四季度收益报告中特别关注的问题。

从积极的方面来看,该业务将充分利用芯片行业强劲的长期增长曲线。有时候,预测长期收益比预测短期收益更容易。该业务拥有强劲的ROCE和可持续的再投资率,并在未来几年受到CHIPS法案的进一步推动。因此,如果每股收益的快速增长在15%到20%之间,我不会感到惊讶。

总之,我预计未来5年英伟达的年回报率将达到个位数以上。最近的大幅价格调整大幅降低了其估值风险(从100+市盈率降至目前的67倍)。但在我看来,67倍的市盈率仍相当高。而且我确实预计未来几年市盈率会出现一些收缩,这将抵消英伟达每股收益增长的很大一部分。

Comments