摘要:4月“小非农”数据远超预期,美股股指期货上涨;财报欠佳,雅诗兰黛跌超15%、AMD跌超7%、星巴克前跌超5%;欧洲主要股指涨多跌少,国际油价下跌。

5月3日,美股股指期货上涨,道指期货涨0.11%,标普500指数涨0.24%,纳指期货涨0.28%。北京时间周四凌晨2:00,美联储FOMC将公布5月利率决议及政策声明;2:30,美联储主席鲍威尔将召开货币政策新闻发布会。

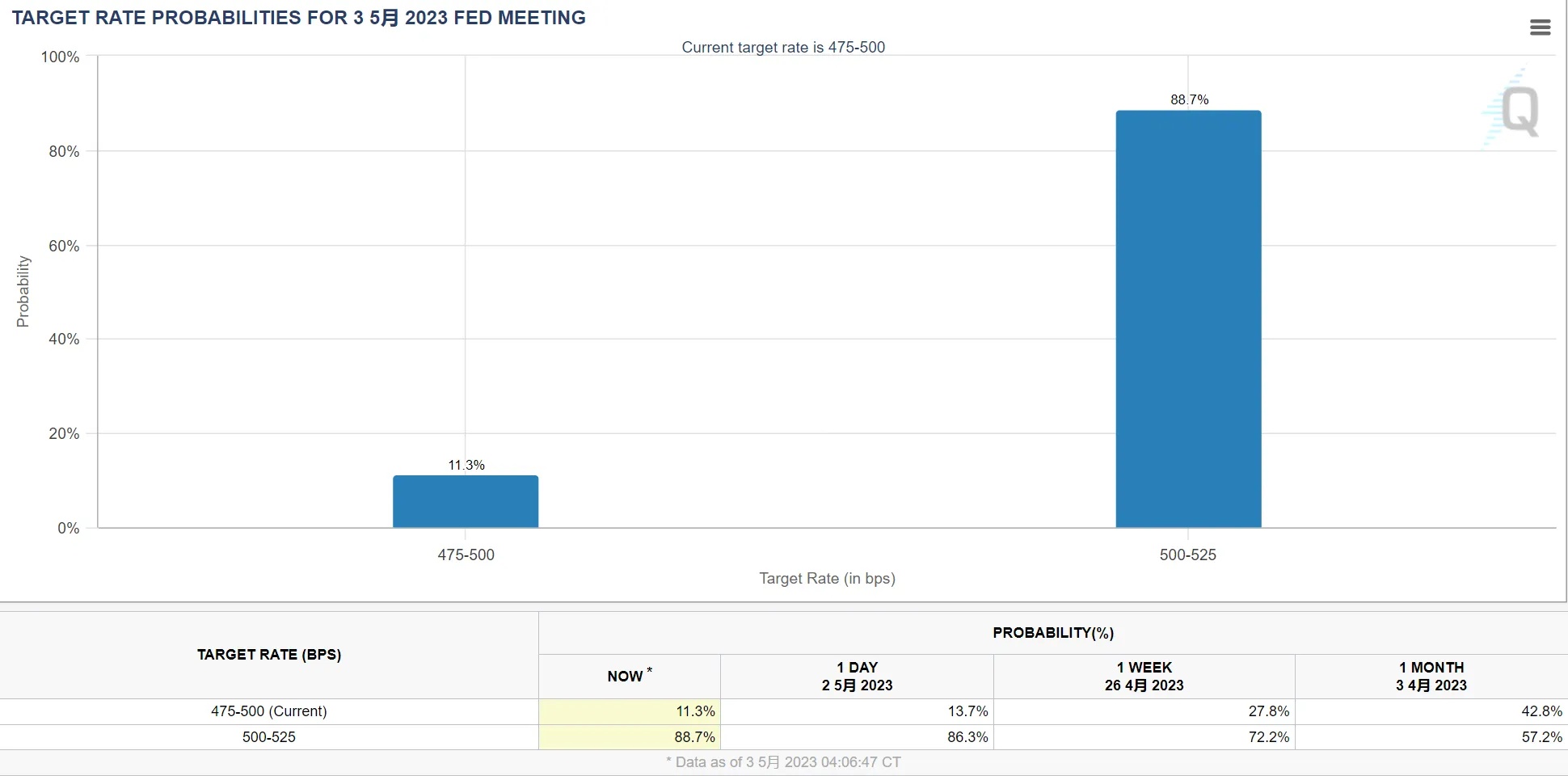

目前,业内人士普遍预计美联储将在今晚的这个议息不眠夜连续第十次加息,而这很可能也将是本轮美联储紧缩周期落下的最后一枚加息“棋子”。目前市场预计美联储在今晚加息25个基点至5%-5.25%的概率高达88.7%,不加息的概率则仅为11.3%。

盘前要闻

4月“小非农”数据远超预期,美国4月ADP就业人数为29.6万人,为2022年7月以来最大增幅;预期14.8万人,前值14.5万人。

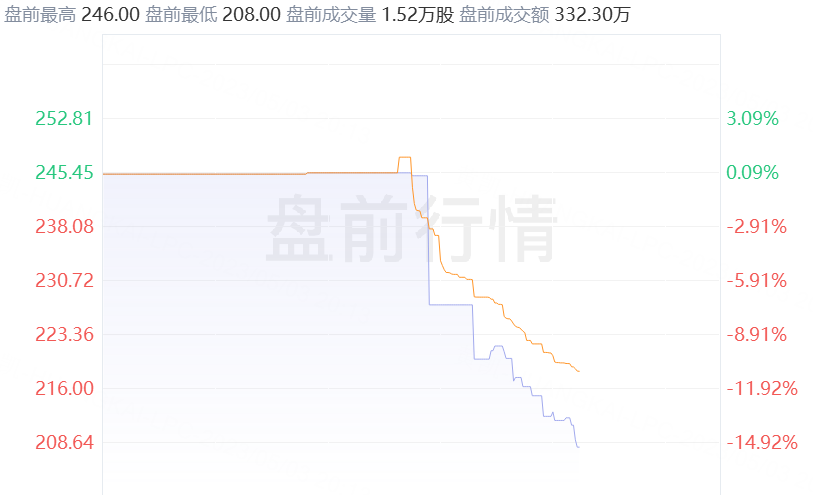

雅诗兰黛第三财季净销售额37.6亿美元,预期37.1亿美元;公司下调财年业绩预期,预计全年净销售额下降10%至12%。(雅诗兰黛盘前跌超15%)

CVS健康预计财年经调整后每股收益区间在8.50~8.70美元,此前预期为8.70~8.90美元。(CVS健康盘前跌逾2%)

礼来阿尔茨海默病药物Donanemab治疗的后期试验取得了积极成果,与安慰剂相比临床衰退速度减慢了35%。礼来CEO:预计阿尔茨海默病药物Donanemab将在年底前获得全面批准。(礼来盘前涨超5%)

美国财政部:美国财长耶伦将参加5月11日至13日在日本新泻举行的七国集团财长会议。

特斯拉在美国恢复销售Model 3长续航版,价格比去年降了1万多美元。

台积电正在就斥资高达100亿欧元在德国开设首家芯片工厂进行谈判。

标普:将第一共和银行评级从B+下调至CC,随后进一步撤销其评级。

据悉福特汽车正在重新开放Mustang Mach E预定,某些版本降价幅度高达8%,为今年来第二次降价。

法拉第未来确认收到纳斯达克额外180天的宽限期,以满足纳斯达克最低买入股价要求。

三星称其4纳米芯片制程良率已改善、接近5纳米的水准。业界人士称,三星4纳米制程已可媲美台积电,开始获得AMD等大客户订单。

盘前行情

AMD盘前跌超7%,Q1营收同比下滑9%,Q2营收指引中值53亿美元低于分析师预期。

星巴克盘前跌超5%,2023财年Q2业绩好于市场预期,但基于消费者行为及国际旅游不确定性,公司决定重申全年业绩指引。

Haleon盘前跌超2%,第一季度每股收益低于预期,营业利润率同比下降至23.1%。

股价一日腰斩后,Chegg盘前涨超5%。公司承认生成式人工智能的技术进步,对公司业绩产生了直接冲击。受此消息影响,周二该股下挫超48%。

百胜中国盘前涨近3%,Q1利润远超市场预期。

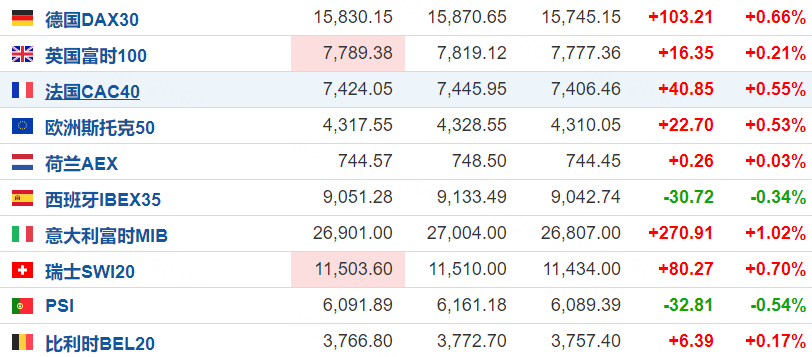

欧洲市场

欧洲主要股指涨多跌少,截至发稿,德国DAX30指数涨0.66%,法国CAC40涨0.55%。

原油

国际油价下跌,美油报69.66美元/桶,日内跌幅2.79%;布油现报73.28美元/桶,日内跌幅2.71%。

市场担忧美联储进一步加息,会加剧经济衰退风险,而且市场对美国银行业危机和债务违约危机的担忧也打击需求前景,隔夜油价大跌逾5%,短线油市偏向空头。本交易日将迎来美联储利率决议和美联储主席鲍威尔的新闻发布会,投资者需要留意该事件对市场情绪的影响。关注晚间出炉的EIA原油库存系列数据。

黄金

现货黄金日内涨0.07%,报2,024.45美元/盎司。

市场普遍等待本交易日的美联储利率决议和美联储主席鲍威尔的新闻发布会,市场观望情绪较浓,整体交投比较清淡。隔夜金价大涨后,短线看涨信号有所增加,有望上探近期高点2048附近阻力。在美联储利率决议前,还有“小非农”美国4月ADP就业数据和美国4月ISM非制造业PMI数据,投资者需要予以关注。

Comments