美国1月CPI数据再超预期,同比增速达7.5%,创1982年以来最高水平。数据公布后,市场对美联储紧缩的预期显著抬升,利率期货市场反映的3月加息50 bp的概率已超过90%,2022年加息预期次数也已达到7次。但从股市和债市情况来看,投资者仍在犹豫这次美联储紧缩是否仅是“雷声大,雨点小”。

我们认为,市场仍然低估了这次美联储紧缩的力度及其潜在影响。投资者习惯于将上一轮美联储紧缩周期(2015—2018年)看作这次紧缩的参照系,但我们对比后发现,这次与上次非常不同。美联储主席鲍威尔在1月议息会议后也提到,“这次的经济与上一轮紧缩时不一样,我们的政策将会反映出这些差别。”

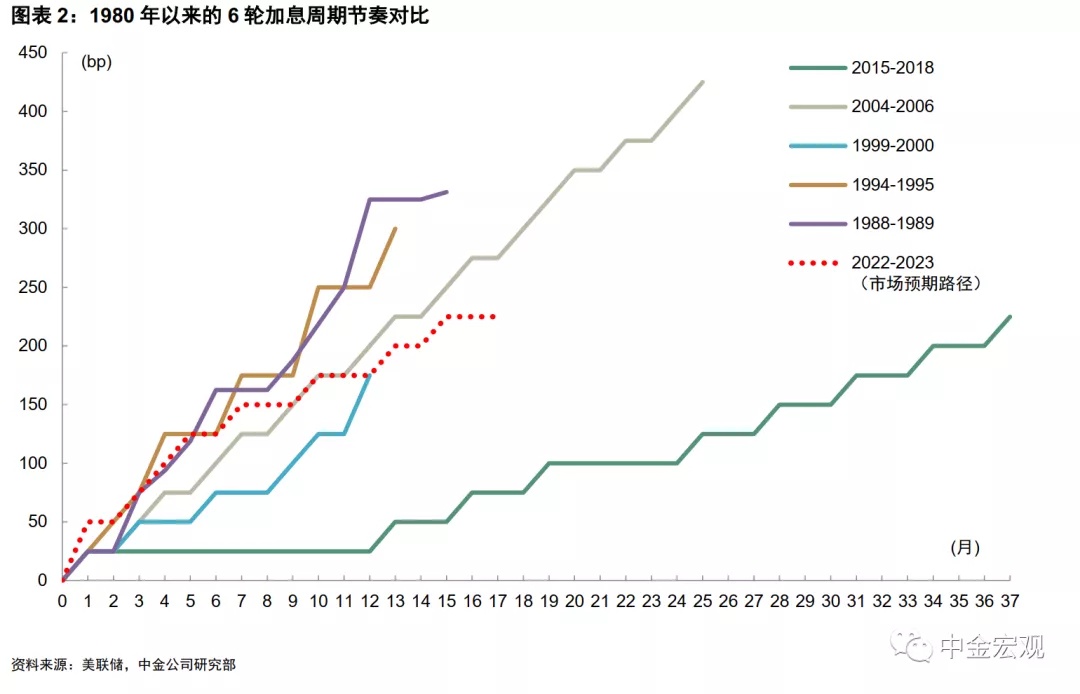

这次的不同点在哪呢?最大的不同或许是加息开启时的经济基本面,即“初始条件”。我们梳理了1980年以来6轮加息周期的初始条件,我们发现这次与之前几轮都不一样,尤其与上一轮相比差距最大。具体来看:

►经济增长与就业方面,上一轮加息始于2015年12月,当时美国经济并不算强,加息前的一个季度GDP同比增速为2.2%,而这次加息前GDP增速高达5.5%。从这个角度看,这次加息更类似于始于1988、1999、2004年的三轮紧缩,加息前GDP增速均超过4%。就业方面,上一轮开启加息时失业率为5.1%,而当前失业率已降至4%的历史低位,这与1999年加息周期更为接近。

►通胀方面,2015年加息时,美国核心CPI同比增速只有2%,整体CPI同比增速仅为0.5%(因为油价下跌),非但没有通胀上行风险,甚至还存在通缩的可能。美联储当时选择加息更多是出于对未来通胀上升的“信任”,官员们相信失业率下降终将推升通胀(即菲利普斯曲线框架),因此采取“预防性”加息。反观当下,无论是整体还是核心CPI增速,都远高于2015年,甚至比1980年以来任何一次加息周期都要更高。可以说,眼下是上世纪七十年代以来,美联储首次真正遭遇高通胀的挑战。

► 加息节奏方面,在上一轮加息中,美联储遵循“渐近而可预期”(gradual and predictable)的原则:从Taper到加息,再到缩表,每一步都很谨慎,且每一步之间都相差两年。在加息开启后,第一次加息和第二次加息之间甚至还隔了一年之久。对比之下,这次美联储已经没有那么多时间可以等待。去年下半年,美联储在退出宽松时一拖再拖,错过了最好的退出时机。往前看,今年联储加息的次数大概率多于3次,甚至不排除一次性加息50 bp的可能性。我们根据目前市场的预期描绘了这次加息的路径,结果显示路径更接近于次贷危机前的加息周期,而不是上一轮加息。

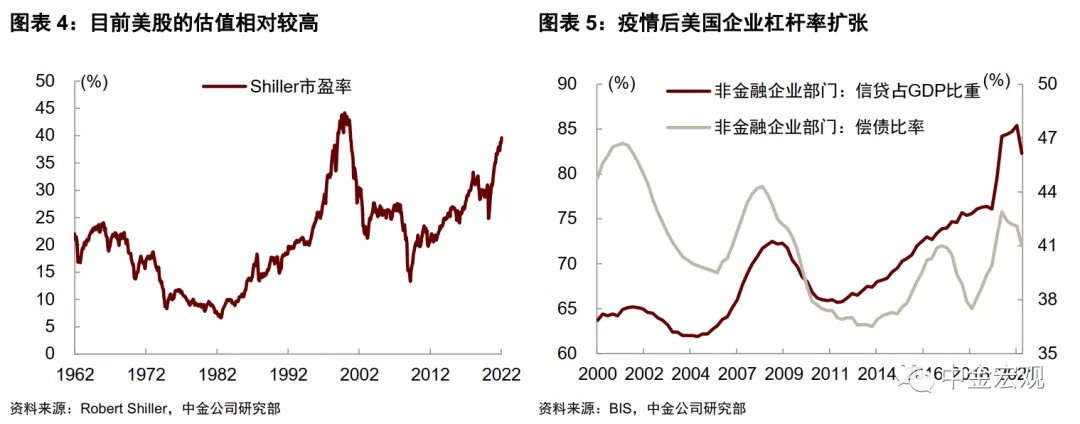

►金融市场方面,上一轮货币紧缩速度慢,加上美股估值相对合理,使股市并没有过多的调整,整体上“风平浪静”。目前美股估值相对较高,对外部环境变化、尤其是利率上升更敏感,想要平稳度过整个加息过程,似乎并不容易。此外,疫情后的低利率环境下,美国非金融企业部门债务迅速扩张,债务占GDP比例从2019年底的76%升至2021年一季度的85%,虽然二季度小幅回落,但仍处于历史高位。如果加息开启后利率显著上行,部分现金流表现较差的公司或面临信用风险暴露。

总而言之,本轮联储紧缩可能来势汹汹,简单以上一轮紧缩周期外推可能会严重低估紧缩的力度。我们在报告《通胀爆表,美联储应尽快紧缩》中指出,当前的美国经济就像一辆高速行驶的汽车,如果不刹车,很难慢下来。往前看,美联储应尽快采取行动,比如在3月加息50 bp,并暗示年内有更多次数的加息。除此之外,美联储还应该开启“缩表”。抑制通胀最可靠办法是推高长端利率,而要达到这一目标,最有效的手段就是“缩表”。我们预计开启“缩表”的时间或在三季度,但也不排除提前到二季度的可能性。

风险情形下,不排除10年期美债利率突破2.5%,美股仍有调整空间。疫情消退后,美国经济复苏有望继续深化,供给与需求可能共振复苏,如果美联储在三季度“缩表”且态度比较坚决,美债利率或进一步上行。但另一方面,加息过于激进或引发市场对中期经济放缓甚至衰退的担忧,地缘政治冲击加剧也可能抑制风险偏好,限制长端利率上行空间。股市方面,过去十年低利率环境下,部分股票估值扩张幅度较大,股价涨幅较多。如果流动性收紧,无风险利率抬升,将对这些股票的估值产生不利影响。近期美股虽经历了一波调整,但在美债利率上行未结束的情况下,股市或仍有调整空间。

现阶段表现较好、受紧缩影响较小的是大宗商品。首先,美联储紧缩本身就是对经济增长强劲的确认,有利于商品。其次,过去两年全球资本开支明显放缓,疫情过后资本开支有望迎来一次全球性的同步反弹,进一步增加对商品的需求(请参考报告《资本开支:全球复苏的第三步》)。当然,美联储紧缩会导致利率上升,抑制企业投资,但这一过程会有时滞,未必在今年上半年发生。总之,我们认为美联储货币紧缩或成为今年全球资产价格定价的主线,对于紧缩的力度,投资者切不可低估。

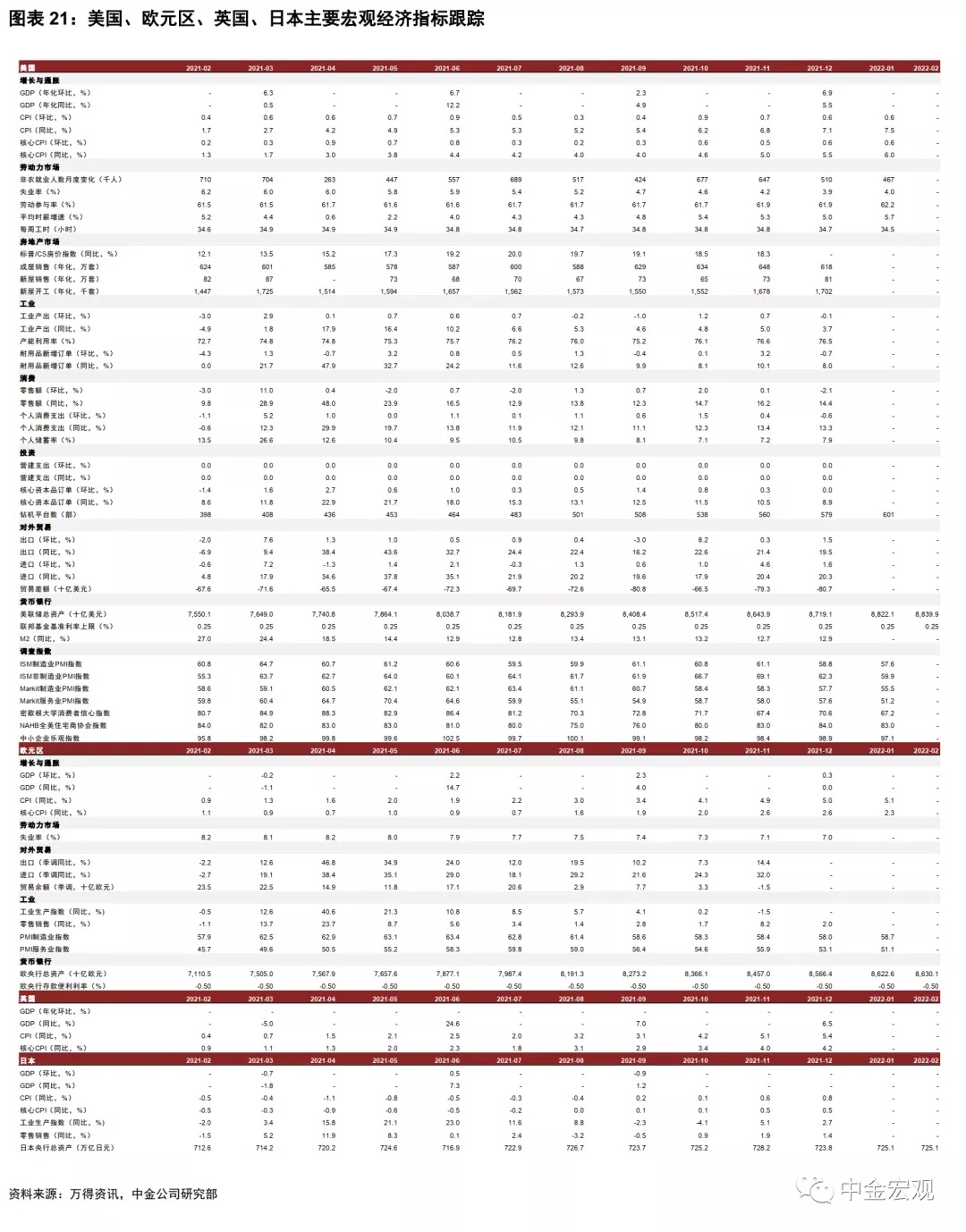

上周回顾:宏观数据与经济事件

宏观数据:美国12月贸易帐为-807亿美元,高于预期的-830亿美元;12月批发销售月度环比增速0.2%,低于预期的1.2%;1月未季调CPI年度同比增速7.5%,高于预期的7.3%;1月季调后CPI月度环比增速0.6%,高于预期的0.5%;1月NFIB小型企业信心指数97.1,低于预期的97.5;至2月5日当周初请失业金人数为22.3万人,低于预期的23万人;2月密歇根大学消费者信心指数初值61.7,低于预期的67.5。

欧元区2月Sentix投资者信心指数16.6,高于预期的15.2。英国第四季度GDP年度环比增速修正值为6.5%,高于预期的6.4%;12月三个月GDP月度环比增速1%,低于预期的1.1%;12月工业产出月度环比增速0.3%,高于预期的0.1%;12月制造业产出月度环比增速0.2%,高于预期的0.1%。

经济事件:2月7日,欧洲央行行长拉加德发表讲话,表示通胀风险正在上升,同时暗示央行货币政策将“逐步转变”[2]。2月9日,美联储理事鲍曼向社区银行家发表讲话,称其对央行数字货币保持"开放心态"[3]。2月10日,2022年FOMC票委、克利夫兰联储主席梅斯特发表讲话,表示今年的每一次美联储议息会议都有可能加息,并支持加速缩减央行资产负债表[4]。2月11日,2024年FOMC票委、里奇蒙德联储主席巴尔金发表讲话,他预计美联储将"稳步"加息,并希望美联储"相对较快"地将利率恢复到疫情前的水平[5]。

本周关注:宏观数据与经济事件

宏观数据:周二公布美国1月PPI月度环比增速,2月纽约联储制造业指数;欧元区第四季度GDP年度同比增速修正值,第四季度季调后就业人数季度环比增速,12月季调后贸易帐,2月ZEW经济景气指数。周三公布美国12月商业库存月度环比增速,1月零售销售月度环比增速,1月进口物价指数月度环比增速,1月工业产出月度环比增速,2月NAHB房产市场指数;欧元区12月工业产出月度环比增速。周四公布美国1月新屋开工总数年化值,1月营建许可总数,2月费城联储制造业指数,至2月12日当周初请失业金人数。周五公布美国1月谘商会领先指标月度环比增速,1月成屋销售总数年化值;欧元区12月季调后经常帐。

经济事件:周二美联储理事会召开闭门会议,审查并决定放贷比例和贴现率;美国参议院银行委员会对鲍威尔的美联储主席提名进行投票,同时也对其他四名美联储官员的提名进行投票;欧洲央行行长拉加德参加欧洲议会关于该央行2020年年度报告的辩论。周四美联储FOMC公布货币政策会议纪要;欧洲央行公布经济公报。周五2022年FOMC票委、圣路易斯联储主席布拉德,2022年FOMC票委、克利夫兰联储主席梅斯特,2023年FOMC票委、芝加哥联储主席埃文斯和美联储理事沃勒分别就美国经济和货币政策前景发表讲话。周六FOMC永久票委、纽约联储主席威廉姆斯在一次经济展望虚拟活动上做主旨演讲。

Comments