机构分析师认为,美联储收紧政策旨在为工资通胀螺旋上升未雨绸缪。

美联储主席鲍威尔在抗通胀的征途中有了新的指引,这将使美国人的薪资水平成为明年货币政策的核心。

鲍威尔在上个月布鲁金斯学会发表演讲时表示,他正在寻找涵盖医疗保健、理发以及路边汽车旅馆等所有费用的价格指标。鉴于薪资对于这些服务行业来说是一项特别大的成本,“劳动力市场是理解此类通胀的关键”。

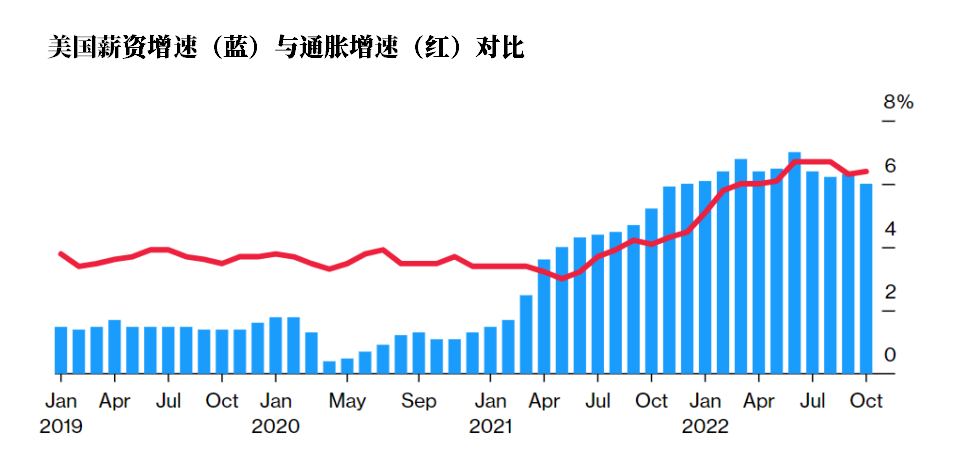

在上周四美联储举行今年最后一次利率决议后,鲍威尔又提及这一主题。他指出,目前工资增速“远高于2%的通胀率”。

美联储官员面临的关键问题是,在过去18个月左右的时间里,美国薪资增速的攀升是公司适应劳动力供应稀缺、并意识到员工薪酬不足而导致的暂时性现象,还是一种反映了价格和工资相互推动的有害循环。

这些迹象表明美联储不愿冒任何风险,并指向进一步收紧政策。美联储上周发布的预测表明,明年的基准利率将达到5.1%的峰值,这一高于预期的数字引发了股市暴跌。还有几位美联储官员的立场甚至更加鹰派。

华盛顿LH Meyer的经济学家Derek Tang表示:

“工资通胀螺旋上升是一种未雨绸缪,而并非事实。实际工资肯定不会呈上升趋势。”

但他承认,很明显,鲍威尔已经开始担忧劳动力持续短缺的及其对价格的影响。

美国劳动力市场目前尤其难以解读,因为企业仍在解决新冠疫情造成的大规模破坏。

2020年4月,美国失业率飙升至近15%,然后迅速恢复。当前的失业率为3.7%,仍处于历史低位。美国劳动力供应的增长似乎已停滞在疫情前的趋势之下。原因多种多样,包括大量美国人提前退休、新冠肺炎病毒给患者带来的持续症状,儿童和老年人护理的稀缺以及移民的减少。

劳动力短缺赋予了员工更多的议价能力,并促使公司在招聘竞争加剧时提高工资。不过,在大多数情况下,工人们只是能勉强跟上飞涨的生活成本。截至9月的12个月中,美国企业雇主的总薪酬成本增长了5%,而去年同期为3.7%。但在这两个时期,实际薪酬(经通胀调整后)均有所下降。

美联储对工资增速小心翼翼

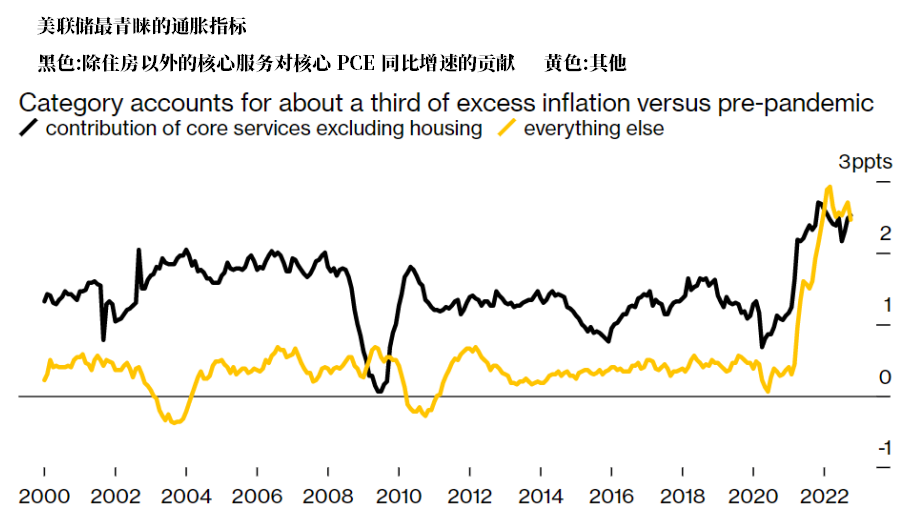

鲍威尔最新青睐的通胀指标——不包括住房的核心服务通胀与薪资增速密切相关。

新冠疫情爆发期间的价格飙升最初出现在消费品中:由于交付中断,商品供不应求,手头有多余现金却困在家里的美国人需求高企。

之后,随着商品紧缩的缓解,服务业成为通胀驱动因素,该类别中占比最大的项目是住房,它在官方价格衡量中被视为一项服务,目前美国20个城市的房价指数已经回落,而CPI读数通常滞后于租金约12个月,因此住房服务通胀回落似乎尘埃已定。

而在美联储目前密切关注的其他服务业中,工资通常占成本的比重高于其他行业。

解决美国劳动力紧缩问题的方法之一是让大量失业工人重返工作岗位。但美联储官员没有心情观望这种情况是否会发生,因为当前通胀率是他们目标的三倍。 美联储的最新预测表明,借贷成本更高会导致经济降温,从而减缓招聘步伐并增加失业率。

纽约联储主席威廉姆斯上周五在接受采访时表示:

“工资增长一直非常高,因为劳动力需求相对于可用供应来说非常强劲。随着劳动力需求和供应达到更好的平衡,工资增长将更符合长期趋势和我们2%的通胀目标。”

威廉姆斯说,他没有看到“上世纪70年代看到的那种工资通胀螺旋上升”的证据。 国际货币基金组织(IMF)最近的一项历史研究表明,这种情况很少见。

尽管如此,美联储决心排除这种可能性。而且根据其内部的预测判断,政策制定者们能否按照他们的意愿重新平衡劳动力市场而不引发经济衰退充满了不确定性。

美联储官员预计明年经济增长将放缓至0.5%,而失业率将上升近一个百分点至4.6%,这可能意味着超过100万美国人将失业。即使经历这种痛苦,通胀预计仍将出人意料地具有粘性,只有到2025年才能逐渐放缓至2%。

S&P Global Ratings首席美国经济学家Beth Ann Bovino表示,这可能是由于住房成本下降对价格指数的滞后影响。Bovino说,“美联储仍对软着陆抱有希望,也许他们是对的,但机会不大”。她估计明年失业率可能升至5.6%。

对于鲍威尔一直强调的除住房以外的服务通胀,Inflation Insights LLC的创始人Omair Sharif看到大量证据表明工资增长并不是通胀的主要驱动力。他说,这一类别的价格主要是由今年上半年运输和医疗保健费用的增长推动的,背后的原因有很多,包括旅游需求的突然激增以及医疗保险费用计算方式的转变。但现在这些因素已经逆转。

Sharif说,工资并不是通胀的重要组成部分。尽管“这以某种方式根深蒂固地扎根在每个人的脑海中,被人们普遍视为事情的运作方式。”

Comments