美国时间2023年3月12日晚,美国财政部、美联储和联邦存款保险公司联合发表声明:

1、允许联邦存款保险公司(FDIC)以全额保护所有存款人的方式完成对硅谷银行的清算。存款人将从3月13日开始获得他们的全额资金,硅谷银行的清算不会由纳税人承担任何损失。同样应用于今天关闭的纽约市Signature Bank。

2、相对应的,股东和部分次级债权(unsecured)拥有人则无法获得保护,高级管理人员也已经被撤职。

3、美联储宣布,将向符合条件的存款机构提供额外资金。美联储将创建新的银行期限资金计划(BTFP),向银行、储蓄协会、信用合作社和在美国的国外银行分行等存款机构提供最长为一年的贷款。

4、财政部将从外汇稳定基金中提供高达250亿美元的资金支持BTFP。

1、美国财政部、美联储、联邦存款保险公司联合出手,为硅谷银行储户兜底,遏制危机升级

针对美国银行风险事件,美国应对措施:1)联邦存款保险公司(FDIC)释放存款保险基金(DIF),为储户兜底;2)推出银行期限资金计划(BTFP),为银行提供流动性支持。短期看,两项措施或较有效的解决初现苗头的美国银行挤兑潮,同时缓和市场情绪。

具体来看:

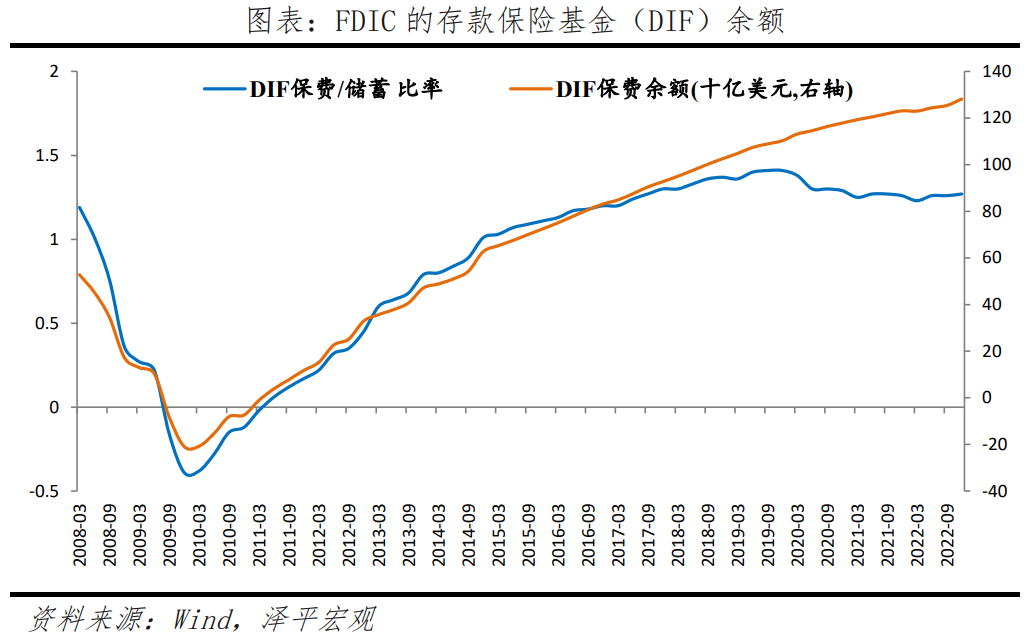

1)针对已经被托管的银行,除开将其资产变卖以筹措资金外,其余的资金缺口将通过FDIC的存款保险基金(DIF)补齐,保证了储户的资产。截至2022年底,FDIC共有保费1288亿美元。

但也会带来一定的风险。如果未来FDIC需要获得更多的保费收入,可能会促使银行系统储备更多的现金及其等价物,银行中期来看面临隐性流动性问题。

举例来说,DIF保费有三个补充的渠道,第一是收取一次性特别保费,第二是提前收取保费,第三个是向财政部借款。2009年6月,FDIC收取了特别保费共计55亿美元,对整体银行业流动性带来了一定压力;2009年12月,FDIC收取了提前保费共计45.7亿美元,进一步限制了在危机情形下银行的信贷能力。

2)美联储新推出的银行期限资金计划(BTFP),通过高质量证券抵押贴现的方式向银行的准备金账户注入流动性。抵押品主要以美债、机构债和抵押贷款支持证券等资产为主;且这些资产的抵押价值将以面值计算,利率为OIS + 10bp;不设置单一机构使用的上限,且允许机构提前还款。这意味着,相较于贴现窗口(Discount Window)和常规回购工具(Standing Repo Facility),向BTFP借款可以获得更多的现金流动性。

在当前金融环境收紧和流动性压力增加的时期,BTFP缓解金融机构在市场上折价出售这些高质量证券回升流动性的压力。同时,美联储的资产端收到抵押的证券,负债端增加银行等金融机构的准备金,整个资产负债表也会再次小幅扩张。

2、厨房里不止一只蟑螂:美国面临的是整个银行业危机和流动性危机

美国硅谷银行、Signature银行、以及第一共和银行连续暴雷。这仅仅是美国银行业风险的冰山一角,美联储面临的是整个银行业危机和流动性危机。

美联储过去两年直升机撒钱。2020年3月美联储推出无限量量化宽松,随后承诺将长时间维持0利率水平。截至2022年3月美联储宣布加息时,其资产负债表累计增长110%,达到9万亿峰值。其中准备金、财政部一般账户以及衡量剩余流动性的隔夜逆回购用量分别增长135%、57%以及712%。

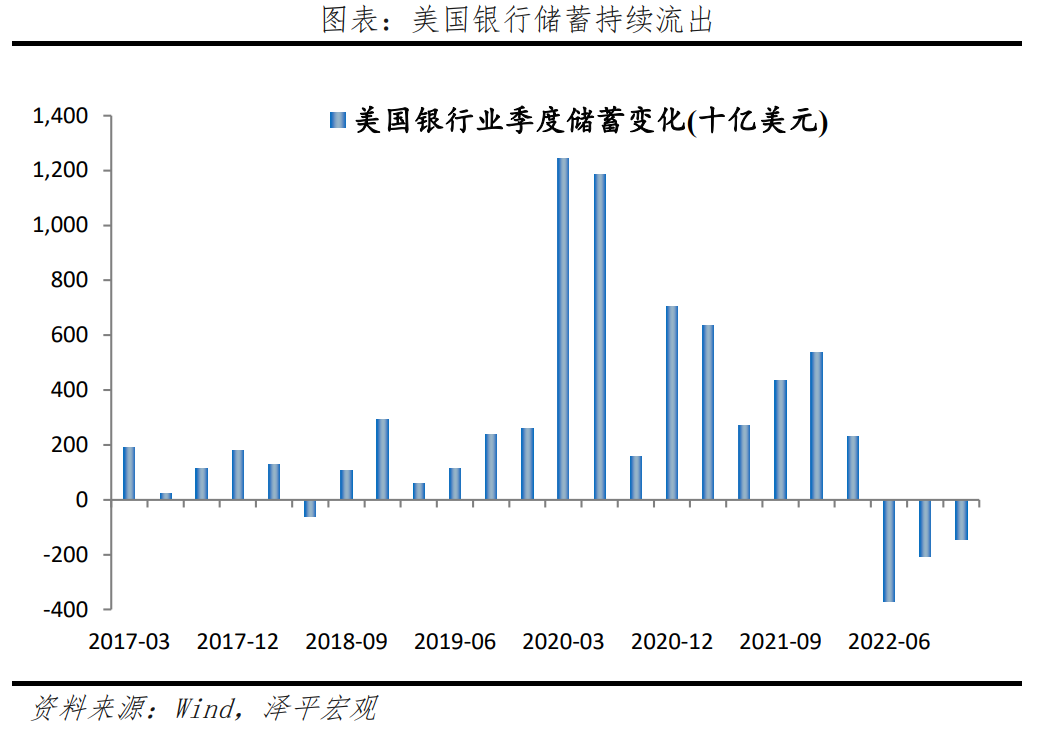

银行在流动性过剩的环境下大量购入美国国债。在2020年全球大放水的环境下,银行贷款需求疲软,银行资金无处可去。2019年第四季度至2022年第四季度期间,美国银行业存款增加了超过5万亿美元,其中仅14%被用于贷款。同时,隔夜逆回购账户、货币市场基金和T-Bills等收益较低。现金存入美联储隔夜逆回购账户只能获得约5bp-15bp的年化收益,货币市场基金与T-Bills也仅有不到20bp的年化收益。截至2022年3月15日美联储宣布加息前,美国商业银行持有国债约4.6万亿美元,较量化宽松开始前增加53%。

2022年3月,美联储开启激进加息,银行资产端缩水、负债端储蓄流出,陷入流动性紧张。截至2023年3月,美联储累计加息450个基点,导致美债收益率快速飙升。此前在流动性宽松背景下大量购买的美债资产价格出现大幅下跌,被归类为可出售资产(AFS)的美国国债开始出现浮亏。根据FDIC数据,截至2022年第四季度,美国银行系统内未实现损失约为6200亿美元,其中可售国债及证券约为2795亿美元。

从目前美联储公布的工具以及解决方案来看,仅对银行资产端起到了托底的作用,但对负债端储蓄流出的风险没有进行有效抑制。

美联储要打扫所有战场,能否防止金融危机,取决于美联储能否应对及时、阻止传染链条、以及获取市场信任。

3、美联储宣称不必纳税人负担,究竟谁买单?

美国财长耶伦表示“硅谷银行的清算不会由纳税人承担任何损失”,从表象上确实如此:无论是救助被托管银行的FDIC保费收入,还是对流动性进行补充的BTFP都不直接来自于政府支出。

事实是,所有的债务重组多数是债务货币化,最终都由超发货币进而稀释纳税人承担。

历史经验表明,硅谷银行等被托管银行进行债务重组和处置的过程往往需要货币化,即获得财政部、美联储、FDIC为其提供的额外资本。属于变相超发货币的行为。

货币超发带来高通胀,稀释居民购买力。同时,为了抑制高通胀,美国加息,带来强美元周期,全球买单。

疫情以来,美联储的资产负债表翻了近三倍,最高达到了超9万亿美元,导致了美国通胀高企、激进加息、强美元周期。高通胀严重损害了美国居民部门的购买力。同时,美国在收割全球非美经济体、压制非美经济体的经济增长动能。

这背后是美元霸权。美国经济占世界经济22%左右,贸易量占全球贸易13%左右,但以美元计价的交易占了50%,美元外汇储备占了60%,以美元计价的跨境信贷占了50%。

美元霸权存在深层次问题,给美国自身和外围国家均施加桎梏,短期难以撼动,但长期难以维系。对内,低储蓄和高消费模式下,美国深受贸易逆差、产业空心化困扰,巨额债务和财政赤字攀升,收入差距拉大。对外,美国控制全球跨境支付系统,频繁实施金融制裁,冻结资产,利用对国际组织的表决权,限制他国的融资渠道和融资条件,向全世界征收铸币税,输出通胀使债务贬值,稀释各国积累的外汇储备,其他经济体被迫承受输入性通货膨胀、债权贬值和金融波动。

而现在硅谷银行的暴雷正是对其金融业和新贵资本的反噬,以及对美联储无限量QE的清算。

当前中国正处于复苏的通道,打铁还得自身硬,中国当务之急是发展经济,全力拼经济。发展是防风险最好的根基。如果能够启动以新基建新能源领先的扩大内需经济复苏计划,有望化危为机,就像2009年一样,如果应对有力,2023年中国经济有望重新引领全球。

Comments