美联储主席鲍威尔在杰克逊霍尔全球央行年会上的鸽派讲话,让市场松了一口气,更重要的是,美联储向市场传递了一个信号,Taper并不意味着美国开始着手结束刺激。

据申万宏源分析师傅静涛总结,鲍威尔的讲话有四层要点:

(1)年内开始Taper,但并未明确Taper的具体时间和节奏,这是一种偏鸽的方式。

(2) QE全部退出,也不意味着开始筹备加息,加息的条件被设定在了充分就业。美联储有意让Taper与后续进一步紧缩脱钩。

(3)通胀回升“已取得实质性进展”;就业恢复也取得明显进展,但失业率依然过高,Delta疫情增加了经济恢复的风险。

(4) 1950 年的思考:不要试图抵消临时性的通胀波动。如今,劳动力市场缺口仍较大,疫情仍在继续,因为临时性通胀紧缩可能特别有害。

傅静涛指出,比鸽派表态更重要的是,美联储似乎已经成功淡化了推进Taper的意义,包含三个层面:

(1)能Taper不意味着能加息,Taper 的条件是就业市场恢复,而加息的条件是完全就业。美联储淡化Taper 对于后续紧缩的信号意义。

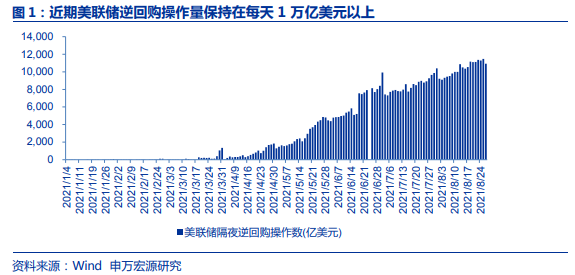

(2)美联储给出Taper明确信号+承认当前经济不确定性,淡化了Taper对投资时钟转换的意义(从类滞胀到过热)。在美国银行间有大量冗余流动性(美联储逆回购操作量近期保持在每天 1 万亿美元以上)的情况下,Taper初期,流动性环境仍将保持宽松。所以,不指向后续紧缩、不指向投资时钟变化的Taper明确信号可能无法成为中短期市场的主要矛盾。

(3) Taper 甚至不意味着美国开始着手结束刺激。

傅静涛认为,未来一段时间,与其说美国将迎来政策收紧,不如说美国处于“刺激方式转换”的窗口期。类滞胀的环境下,货币政策的有效性下降,银行间流动性冗余也指示后续没必要进一步宽松。解决复苏不平衡的问题,更有效的肯定是财政政策:

财政货币化的机制犹在,而未来一段时间,恰恰就是美国财政政策发力的验证期,这可能仍需要低利率环境,以及总体宽松的银行间流动性环境相配合。所以,我们将当前美国政策定位为“刺激方式转换”而非“宽松退出”。

Comments