情報來源:CMEGroup

關注標的:$天然氣主連(NGmain)$$小天然氣主連(QGmain)$$天然氣ETF-United States(UNG)$

$三倍做空天然氣ETN(VelocityShares)(DGAZ)$

一、國際天然氣市場走勢回顧

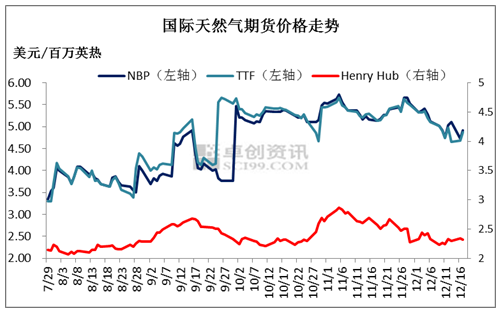

本週天然氣期貨市場回顧

本週二(12月17日),芝商所旗下的NYMEX Henry Hub(亨利港)天然氣1月期貨(合約代碼:NGF20)以每百萬英熱單位以2.319美元收盤,比前一交易日下跌2.2美分。

美國天然氣價格與當地天然氣供需現狀以及對未來天然氣供需形勢的預期緊密相關。而影響美國天然氣供需形勢及預期的主要因素是天氣、庫存及產量等。

本週期美國天然氣市場曲折震盪運行。氣象預測美國西部和中部地區氣候溫暖,這將減弱天然氣取暖需求,對於天然氣庫存的下降也會有抑制作用,因此造成本週天然氣價格下調的原因主要是氣候、未來庫存降幅的擔憂帶來的影響。本週的幾次上調則是上週的天然氣庫存降幅超預期以及尾隨大宗商品反彈導致,綜合來看上漲幅度有限。

冬季天然氣取暖需求及出口良好影響,庫存較前一週有所下滑。美國能源信息署報告顯示,截止12月6日當週,美國天然氣庫存量35180億立方英尺,比前一週下降730億立方英尺;庫存量比去年同期高5930億立方英尺,增幅20.3%;比5年平均值低140億立方英尺,降幅0.4%。

下週歐美地區聖誕節來臨,節假日氣息愈加濃厚,部分工商業天然氣用氣量將有所減少,對於天然氣價格將形成一定打壓。不過對於天然氣從業者來講,亦不希望在假日期間市場有過於強烈的波動,市場交投活躍度將有所降溫。綜合來看,預計短期天然氣價格區間波動運行。

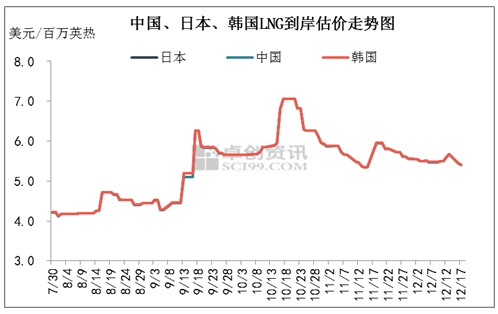

本週東北亞LNG價格回顧

截至2019年12月17日,亞洲地區LNG到岸市場收盤周均價格(日、韓、中三地平均價格)爲5.526美元/百萬英熱(約合人民幣2010.57元/噸),較上週價格上調0.033美元/百萬英熱,環比上漲0.6%。到岸價格與市場供需變動密切相關,近期東北亞地區天然氣價格整體以先漲後跌趨勢爲主。本週下游跟進有所好轉,然而國際LNG供應依舊充裕,整體市場重心變化不大。

中日韓LNG進口數據分析

東北亞主要國家10月份LNG進口量統計

10月份,國內天然氣市場處於消費淡季,氣溫適宜,需求不振,中日韓LNG進口量同比有所下降,中國和日本LNG進口量環比下降,韓國LNG進口量環比上升。10月份我國LNG進口量約404.09萬噸,韓國LNG進口量320.76萬噸,日本LNG進口量630.05萬噸;就目前國內天然氣市場供需形勢來看,11月份,氣溫下降,國內開始進入供暖季,預計後期東北亞LNG進口量有所增加。

二、中國LNG市場回顧

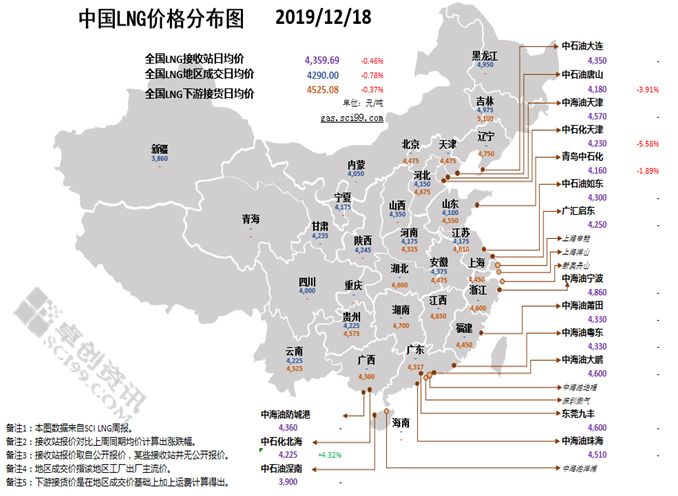

庫存壓力加大,LNG繼續下行。卓創資訊對全國182家LNG工廠的監測數據顯示,截至本週三(12月18日),開工廠家98家,LNG工廠周均開工率爲55%,同上週一樣。LNG工廠周均日產爲6554萬立方米,環比上週減少40萬立方米。

截至2019年12月18日,LNG市場均價爲4330.41元/噸,環比上週下調29.59元/噸,下跌0.68%。本週國內LNG出貨受阻,市場價格持續走低。近日北方地區多地出現大霧大雪天氣,部分地區道路受阻,LNG罐車停滯,工廠庫存壓力加大從而讓利出貨;另近日海氣價格低廉,輻射周邊地區部分液廠價格跟跌,部分接收站雖掛牌未動,實則優惠先行,這使市場價格漲勢乏力。

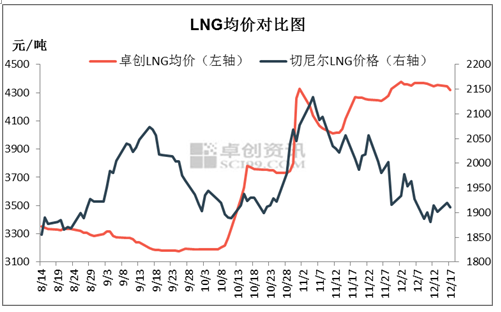

中美LNG均價對比圖旨在對比中美兩國LNG價格走勢,卓創LNG均價將全國LNG工廠及接收站出廠價格加權平均獲得,切尼爾LNG價格是指切尼爾LNG終端出口長約價格,採用Henry Hub期貨價格爲基礎進行計算。從走勢來看,切尼爾出口終端長約價格也有明顯的季節趨勢,隨着美國地區氣溫變化,其關聯的HenryHub期貨價格隨之起伏。整體來看,對比中美LNG價格走勢,近期中美價格走勢存在一定差異。

美國方面,天然氣價格根據氣溫、庫存等因素靈活調整,整體重心變化不大。中國情況來看,近期國內部分地區雨雪、大霧天然氣影響下,對LNG市場產生一定不良影響。綜合來看,目前冬季的中美天然氣市場均略顯疲軟。

第7交易室:老虎期貨投資者信息交流平臺,來發現更多大宗商品相關情報分析。

Comments