陳凱豐:G7會議拜登釋放中美緩和信號?中概股何去何從?

前言:本文主要聚焦中概股的四大風險, 未來展望,中概股熊市將何時結束?以及如何給中概股估值等內容。文中觀點僅供交流,如有疑問,歡迎投資者留言。

週日,美國總統喬·拜登在七國集團領導人峯會後的新聞發佈會上表示,“我們不打算與中國脫鉤。我們正在尋求降低風險並使我們與中國的關係多樣化。”

G7集團已就中國問題達成一致,呼籲實現供應鏈多元化以減少對一個國家的依賴,拜登暗示他可能很快會與中國國家主席會談。“我們應該有一條開放的熱線,“就與他們交談而言,我認爲你很快就會看到解凍。”

中國之前的交流和關係緩和勢必是美在華的利益繼續的必要動作,比如中國持有美債,很多美企收入受中國市場影響。同樣,中國也有很多企業也將受益中美之間的積極轉向,尤其是在美上市的中概股公司等等。

未來中美之間的一些交流問題都是我們未來可以繼續關注的。近期來看,就中概股審計的問題,或在未來看到中國與美國監管機構的交流合作等。

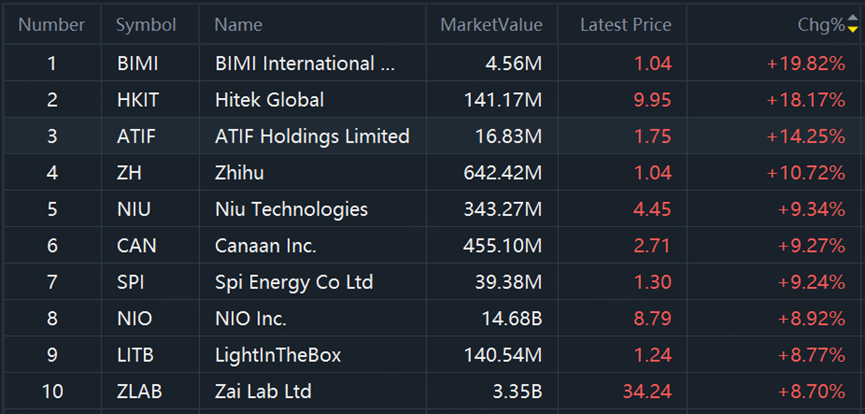

截止5月22日,週一交易日,中概股多數上漲。

週一漲幅TOP 10榜單: $必邁醫藥(BIMI)$ $海天網絡(HKIT)$ $阿提夫控股集團(ATIF)$ $知乎(ZH)$ $小牛電動(NIU)$ $嘉楠科技(CAN)$ $陽光動力(SPI)$ $蔚來(NIO)$ $蘭亭集勢(LITB)$ $再鼎醫藥(ZLAB)$

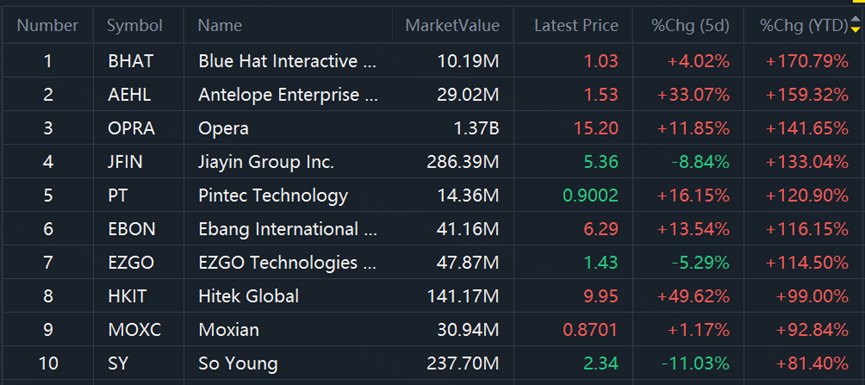

截止週一,YTD 2023 TOP 10榜單: $藍帽子(BHAT)$ $羚羊控股(AEHL)$ $歐朋公司(OPRA)$ $嘉銀金科(JFIN)$ $品鈦(PT)$ $億邦國際(EBON)$ $易電行(EZGO)$ $海天網絡(HKIT)$ $魔線(MOXC)$ $新氧(SY)$

談及中概股,2023年以來,中概股的整個市場確實波動特別大,今年以來的低點在5月10日。中概股的表現不光是對華爾街投資人有非常大的震撼,一些在歐洲、中東的朋友也中概股會出現如此大的波動性。

$中國ETF-PowerShares Gldn Drago(PGJ)$ $中國海外互聯網ETF-KraneShares(KWEB)$

此前,3月17日,我在美國紐約,做了一個關於中概股波動的因素和未來發展的直播。我的核心觀點是:“中概股最近幾年經歷了大量挑戰,既有一些行業的政策變化,也有監管機構對於財務信息的披露要求,也涉及到中美關係緊張的影響。年初中國逐步放開疫情管控,同時一些中概股公佈財務報告業績超過預期,中概股板塊整體有所反彈。我依然建議投資人可以開始分析個股的財務和估值情況,在宏觀因素好轉的情況下,尋求基本面將會改善的標的,實現更好的投資收益!”

以下是關於中概股上市歷史熱潮,面臨的主要四大風險問題,中概股的展望,以及關於中概股熊市什麼時候結束,下跌中如何給中概股做估值的一些分享,期待對中概股感興趣的投資者閱讀。

中概股到2022年年初市值大約是 2.5 萬億美元,現在跌到剩下大約是1萬多億美元,已經跌掉了1萬多億。

中概股包括傳統意義上的包括在開曼註冊的公司在美國直接上市的,也包括以 ADR 的形式上市的。ADR是在美國以券商通過發行信託票據的形式在美國上市。那這一點來說,和其他的一些外資公司,比如說巴西石油公司,荷蘭和英國的殼牌石油公司等在美國上市,它的性質是一樣的——信託存憑證。

從中概股最早一共有大概500多家在美國上市,到現在大約還有225家。1/2 以上已經要麼是併購,要麼摘牌,或者是私有化等等,已經退市了,不再交易了。中概股最早的一家是在1993 年美國上市的一個公司叫華能是一家電力公司,還有兩家比較著名是 1997 年南方航空公司和這個東方航空公司;然後2000年是那個叫這個中石油在美國上市,當時巴菲特老先生參與了這個中石油的上市認購。

1. 中國公司到美國上市,在傳統定義說,或一共大概有四波(熱潮)。

這是第一波,也可以說是 90 年代這一波,90 年代這一波根據我們的分析,主要以中國國有企業爲主,也就是國企轉制改成公司制的形式然後在美國上市,同時獲得一定的外資資本。這一波整體來看,在中概股裏面,中長期來看,業績還是不錯的,因爲它相對來說還是比較穩健,分紅等都還是比較正常。

第二波是 2000 年左右,情況就很不一樣了。中概股第二波上市的,完全是以民企,特別是互聯網行業爲主。互聯網行業2000年這一波有大量的中國公司在美國上市,對應的也是美國的互聯網熱潮。其中包括比較有名的,像最早的四家,新浪、網易、人人網,等等。這一波基本上是以美國投資人對標中國新經濟爲概念上市的;這是2000年這一波中概股的特點。2001 年以後,美國經濟進入衰退,然後又出現了互聯網泡沫破滅,導致了 2000 年以後,2001 年開始的中概股出現了一波低潮。我記得很多互聯網企業,股價當時也是跌了80%到90%。等到美股在 2003 年 04 年開始逐漸復甦,進入新一波牛市的時候,也就是我觀察到的中概股在美上市的第三波熱潮。

那第三波熱潮又比較有意思:主要包括了一些對標美國企業中資新興企業。比如說,當時是2005 年這一波上市中概股包括有百度,大家就說了百度是對標美國谷歌,此外也有中國的亞馬遜、中國的網易、中國的Netfix等等等企業。這一波上市的企業可以說是中概股在美國上市的核心企業。這裏面也包括了大名鼎鼎的阿里巴巴,還有去年特別受關注的新東方,等等。這些都是2005年以後的中概股上市第三波浪潮裏面的公司。再往後看,2014、2015 年以後,歐債危機顯現,南歐幾個國家出現經濟財政問題,導致了全球股市震盪不已。因此,那時,中概股上市也算是停了一波。

從2016 年開始,是第四波的中概股上市熱潮。從融資的數量和上市公司的數量來看,是30多年來最爲火熱的一波。當然,大家可能也知道很多這波上市的公司名字。包括做連鎖咖啡店的、做新能源汽車電池的、做互聯網保險的,等等。第四波的中概股可以說是覆蓋範圍最廣的、融資量最大的。2018年、2019年可以說是確實到了一個頂峯。除了新上市的公司以外,還有一些是分拆上市的。因爲美股估值比較高,也出現了國內的大型企業集團裏面把一些業務直接分拆上市。這一波熱潮到了2020年以後基本上結束了,主要的原因還是全球的新冠疫情爆發以後,對於新上市企業產生了很大的挑戰。

2.下面,我再給大家講講目前中概股面臨的四大風險問題。

總的來說,我認爲監管、地緣政治、加息、疫情,是中概股投資人要面臨和思考的四大風險。

第一個風險我認爲是2022年中概股大跌的原因。我認爲中概股真正面臨的問題可以說是2019年的年底開始的。先是涉及到了中美貿易談判,隨後涉及到了一些中概股的監管問題。這也是爲什麼說中概股最核心的風險是監管的風險。監管的風險裏面呢,我認爲又分爲兩大塊,一塊是美國的監管風險,一塊是中國的監管風險。

美國的監管風險中,所有的上市公司都需要提交PCAOB審計,就是美國證監會認可的會計師事務所的審計報告。審計報告裏面就包括要進行對於工作底稿等等的這個調研。傳統上來看,中概股這方面還是被相對寬鬆對待的。但是,自從某咖啡連鎖公司出現了一些會計問題,導致了美國證監會開始要求對提供中概股審計的公司,對財務報告的工作底稿進行審覈。這個審覈過程中,就涉及到了數據是否能夠出境的問題,這是從美國的監管機構來看。從中國的監管機構來看,這涉及到了數據安全的問題,這些上市公司的財務報表裏面有大量的數據,這些數據又是否涉及到個人隱私等等問題。

中美的監管對中概股是一個非常巨大的法律挑戰。我認爲,這是中概股過去兩年下跌的最核心的原因——監管的不確定性。特別是像去年教育行業出現了法規的變動以後,對於整個教育行業可以說是毀滅性的打擊。一些股價下跌超90%,甚至超95%,其原因我覺得實際上也可以歸納在這裏面。

因此,中概股的第一個風險、最大的風險就是政策風險,在中國和美國都面臨着政策風險。對於政策風險是否有解決辦法呢?我個人認爲是有的。我最近也看到消息,中美的證券監管機構有些對話。我相信,這個問題最終還是會找到解決辦法的。因爲畢竟也是1到2萬億美元市值的板塊,應該是有一些最終解決辦法的。對於審計底稿、數據安全,在全球有那麼多上市公司,其實都有着數據安全的問題。我相信,能找到一個解決辦法。這個是中概股的第一個風險。

中概股面臨的第二個風險,我認爲這是2023年中概股大跌的原因:第二個風險主要涉及到了全球地緣政治的風險。

烏克蘭現在是在一個戰爭危機之中,對於機構投資人來說,他們把中概股、烏克蘭、俄羅斯股市,還有新市場股市全都放在一起的。新興市場出現危機的時候,投資人會降低倉位,同步、同時都會縮減。因此,這個風險對於中概股的股價壓力也是非常、非常巨大的。這不光對應着風險,同時也是機會。像昨天、前天,烏克蘭的形勢得到緩解,投資人認爲烏克蘭形勢有所解決的時候,全球股市大漲,新興市場股市開始復甦的時候,中概股也會大漲。這是我認爲中概股的第二個風險,新興市場出現問題傳染中概股的傳染風險。

第三個風險我認爲是系統性風險,和中概股本身沒有關係,和新興市場也沒有關係,主要是和全球加息有關係。大家知道美聯儲昨天剛剛加息,之前的話加拿大中央銀行加息、英格蘭銀行加息,歐洲中央銀行說要加息,日本的利率也在上升。全球的資金都在加息的時候,資金成本上升,當然原因是通貨膨脹,當資金成本上升的時候,對於所有的股市都是負面影響,包括對中概股也是一樣。因此,我認爲這是中概股今年目前面臨的一個很大的風險。下一步,如果各國繼續加息,利率繼續上升的話,中概股的風險還是非常巨大。這是中概股的第三個大家需要考慮的宏觀風險。

第四個風險還是涉及到這個新冠疫情的問題。現在雖然全球新冠疫情最危險的時候可能已經過去了,但是,時不時還是經常出現一些問題。比如,最近歐洲的新感染人數又上升了,韓國新冠疫情的感染人數也在快速上升。在中國國內,深圳、上海、吉林等等的新冠人數也在上升。由於中概股反映的是中國經濟,那麼,投資人,全球投資人、機構投資人、高淨值客戶看到有關新冠疫情,特別是在國內新冠疫情的確診人數上升的時候,也會賣出中概股。從疫情方面的風險來看,我認爲,解決辦法就是隨着疫情慢慢被控制住,慢慢走出疫情以後,中概股的這一風險消除。

當然,中概股確實不能全都一棒子打死。中概股這個板塊是有很多正面意義的,從美國的角度、從中國的角度都可以看到。

中概股對中國經濟來說,其實是一個吸引外資非常重要的部分。對任何一個經濟體來說,有外資的投入對經濟增長都有非常正面的意義。外資對中概股的投資實際上是一種股權投資,是非常方便的一個投資中國經濟的方法,不用把錢打到中國去開一個工廠或者做一些服務。境外的投資人通過買中概股的股票也可以投資中國。因此,有了中概股,中國經濟吸引國際資本流入,這是非常好的事情。這也是爲什麼我認爲,從這個角度來看,從中國經濟角度來看,中概股肯定是需要支持的。

從美國的角度來看的話,中概股也是應該受到支持的。美國股市過去上市公司的數量,1995年到2010年,達峯值是8000個上市公司。到了2014年,上市公司一共從8000多家降低到了4000多家,最近幾年又重新有所上升。現在美國上市公司總共是4600家(粉單市場除外。這裏面,中概股也貢獻了在美國的上市公司數量。有了這些上市公司以後,數量增加了,流動性增加了,創造了就業機會,推動了服務業等等,包括律師、會計師、投行、金融服務等等。這些方面來看的話,中概股在美國實際上還是受到很多美國的券商、交易所等非常正面的評價的。舉個例子,紐交所進大廳牆上放了歷史上在它那裏上市的重要公司的照片。最大的一張就是阿里巴巴在紐約股票交易所上市的照片。因此也可以看到,中概股對於中國經濟、美國經濟都是有幫助的,有正面意義的。

因此,雖然中概股面臨很多的問題、很多風險,但是我認爲,這些風險最終都是可以克服的,因爲畢竟它帶來的還是很多非常正面的意義。

3.下面,我再跟大家分享下關於中概股未來的展望。

從中長期投資來看,我認爲,如果大家有非常長期的錢,比如說像芒格,巴菲特老先生的搭檔,他買了阿里巴巴,這個錢他可能比如說三五年、七八年都不會去用的,這些錢我覺得在中概股的一些核心企業裏面購買一些股份,是可以的。因爲它畢竟把這麼多年漲幅(7年)都跌掉了,從中長期來看,我覺得是可以的。

從短期來看,我認爲現在風險還是非常、非常巨大的。從加息來看,美聯儲要加息過程對於股市是一個風險;從地緣政治情況,烏克蘭問題遠遠沒有解決;從監管的問題來看,中美兩邊來看,對於中概股的監管目前還沒有一個明確的解決方案。因此,中概股目前的風險還都是在的。所以,如果從短期的交易角度,可以抄底。但是也不能說認爲從現在開始一切都是隻有正面的因素,沒有負面因素了。我認爲這個中概股的還是需要一段時間把這些問題都解決,纔會進入一個新的上升週期。

4. 再補充兩個投資者關心的問題:

1) 中概股熊市什麼時候結束

2)對於還在虧損中的中概股如何進行合理估值?

首先第一個問題:中概股熊市什麼時候結束?我認爲今年最大的風險其實就是加息。通貨膨脹嚴重的時候,股市是非常、非常難交易的。上一輪像現在這個級別的通脹是70年代,大家知道,70年代當時至少從美股來看,有十多年都是沒有上漲的,基本上就是原地的巨幅震盪。美股真正開始上漲是到81年、82年利率到了頂峯,也就是沃克爾把這個美國的聯盟聯邦基金利率加到了18%以後,美國經濟進入衰退,大量企業破產以後,開始新的一輪牛市的。

在目前來看,就像鮑威爾也說了,現在美國的通脹和他50年前經歷的通脹是一樣的。在這種嚴重的通脹情況下,除非是一些比如說像能源公司之類的,有鉅額現金流的企業,對於很多企業來說,它現在的風險是非常、非常大的,這是今年我認爲最大的風險。通貨膨脹它對應的就是要加息的,對應的也是利潤的惡化,包括企業成本的嚴重上升,等等。從股市角度來看,中概股和美股這方面也是有高度相關的,受此風險影響。

中概股在美國 30 多年一共有四波熱潮,每一波持續時間兩到三年,熱潮期以後都有大概3到 4 年的冷靜期或者算是熊市期。那中概股第四波的熱潮是在2020年的年底結束的,去年、今年兩年的中概股是非常、非常的艱難。從時間角度來看,我認爲還有大概兩年左右,兩到三年調整期,或者說是底部的區域。

此後,中概股應該會有第五輪的一波新的熱潮,不管是從投資人來看,還是中概股上市公司來看,我認爲幾年以後應該都會有一輪新的熱潮。金融市場從來都是週期性的,2020年這一波的鉅額融資和市場熱潮需要一段時間冷靜。

其次,如何對還在虧損中的中概股進行合理估值?關於這個問題我給大家一個思考的框架。之前在2000年,當時那一波互聯網泡沫破滅的時候,也是有大量公司是下跌了 90% 到 95%。在2002 年,美國結束經濟衰退,03年開始復甦以後,這些的股票,包括當時的亞馬遜等等,後來都是幾百上千倍的上漲,也包括網易等等,它們都是當時一塊錢,後來漲了上百倍。

我認爲現在最重要的是區別、區分哪些公司是能夠活下去,哪些公司是可能就會摘牌、退市與其他公司合併,或者選擇私有化等等。後面這種情況下,即使說可熬過了這一輪經濟週期,也沒有什麼真正的反彈空間了,因爲公司都私有化了。如果是前者,像2008年或者2000 年,在當時嚴重系統性風險過後,只要是熬過來的企業,股價後來都有非常巨幅的上漲。因此的話,對您這個問題,我認爲,一定要挑。現在如果要挑中概股的話,一定要挑一些大家很明確認爲會存活下去的。只要能夠熬過這一輪,不去私有化,不摘牌,不去合併的話,這些企業下一步,我認爲它的成長空間是非常、非常大的。這個可以參考過去幾次的經濟衰退對股市的影響作爲模板來進行投資選擇。

最後,如果更多讀者感興趣中概股,歡迎閱讀我本人在2022年聯合幾位作者寫了一本關於中美資本市場新書《From Trump to Biden and Beyond》,這本新書裏面關於中概股的章節是我寫的,在書裏面我也做了一個非常詳細的對中概股歷史的分享。

From Trump to Biden and Beyond

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

- 未来交易家·2023-05-24癌股股市整体来看就是一个庞氏骗局!想在别国上市就该遵守别国的法规!LikeReport

- turing·2023-08-05屁话,谁知道哪个公司不被摘牌,私有化,退市LikeReport

- 4b66829c·2023-05-23888

![[开心]](https://c1.itigergrowtha.com/community/assets/media/emoji_002_kaixin.d4dce72e.png) LikeReport

LikeReport