上半年市場覆盤:美國“三高”千百度,牛市卻在燈火闌珊處?

回顧今年上半年,美聯儲加息步伐依舊堅定,美國基準利率已突破5%關卡。與此同時,全球通脹雖然有所回落,但依然距離2%的目標有着不小的距離,利率Higher For Longer逐漸被驗證。ChatGPT的橫空出世,引發了人工智能帶來生產效率大幅提升的狂想,是今年上半年最大的意外。在此多重影響下,美國或全面進入“高利率、高通脹、高增長”的三高時代,展望下半年,市場又將如何演繹?

一、上半年資產表現回顧

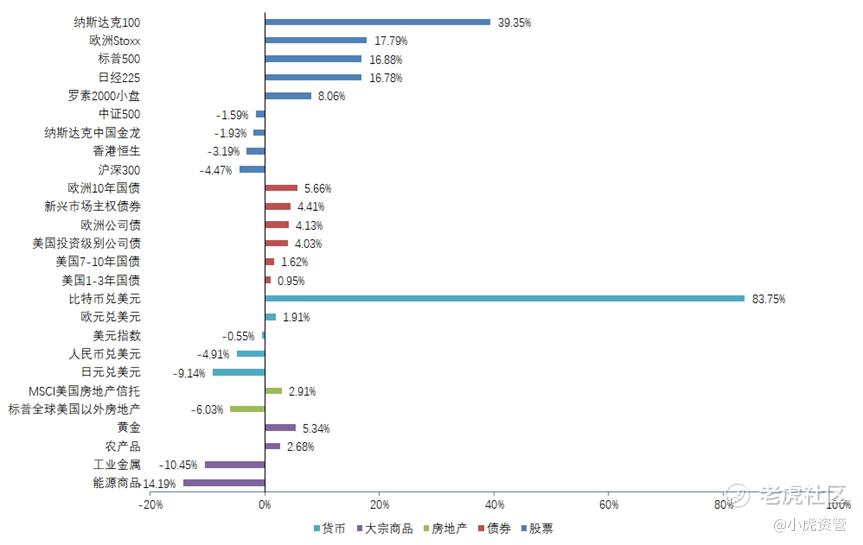

1. 主要大類資產收益

我們先看大類資產表現,如下圖,以美國爲首的發達國家的經濟韌性強於預期,並沒有像去年底衆多分析師說的那樣步入衰退,促使其股票一路高歌猛進,其中 $納斯達克100指數(NDX)$ 更是半年內就創下了近40%的漲幅。相比之下,大中華地區的股市則略顯疲態。受加息預期見頂的影響,債券方面同樣上半年表現不錯,主要債券資產大都收正。貨幣方面,比特幣一騎絕塵,美元指數去年的猛烈上漲終結。同時,大宗商品方面能源和工業金屬跌勢明顯,黃金則發揮了不錯的避險屬性。

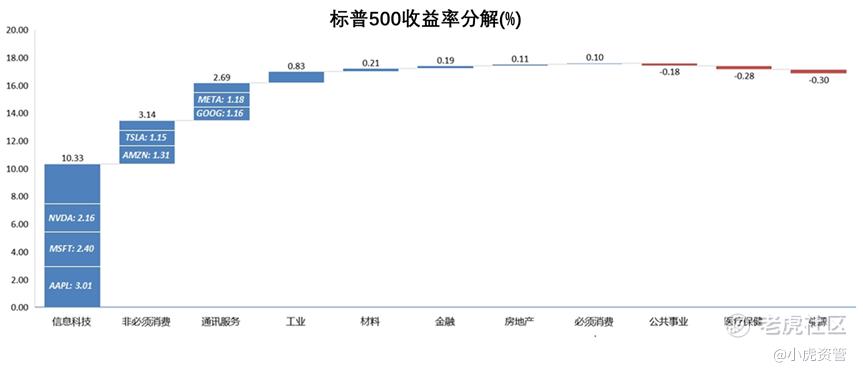

2. AI技術革命主導美股盛世

上半年最大的意外驚喜當屬人工智能了。ChatGPT點燃了市場對通用AI的熱情,一場堪比當年互聯網級別的信息革命,可能已經到來。半導體行業首先受益,爲標普500指數貢獻了3.53%的漲幅,其中AI芯片龍頭 $英偉達(NVDA)$ ,漲幅近3倍,成功闖入了萬億市值俱樂部。

如下圖,信息科技、非必須消費品和通訊服務三個板塊,累計貢獻了16%的漲幅,佔標普500總漲幅的95%以上。不僅如此,三個板塊中僅蘋果、微軟、英偉達、亞馬遜、特斯拉、META和谷歌7大科技巨頭,便貢獻了高達12%的標普500漲幅。

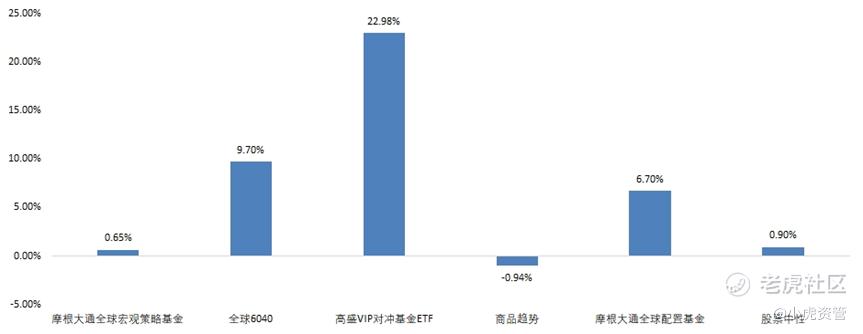

3. 主要策略收益

主要策略方面,基本面選股純多頭策略高盛VIP對衝基金ETF表現亮眼,全球6040和全球配置基金也受益於股市上行,表現不錯,但去年大放異彩的全球宏觀策略基金則光環褪去,顯示宏觀因素對市場的強影響大幅減弱。商品趨勢與股票中性類策略,則同樣表現平平。

二、上半年覆盤

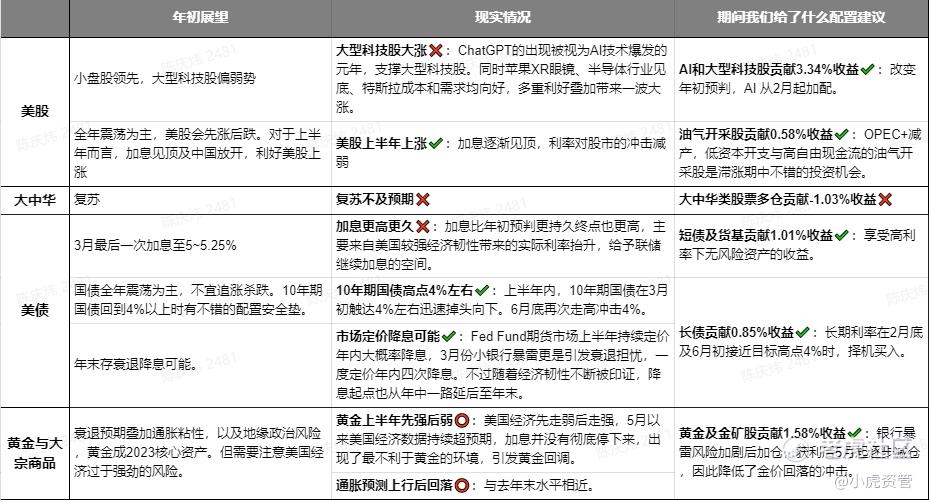

在去年最後一個月,我們對2023年全球投資主線以及主要資產進行了一番全年展望(老虎獨家|2023年投資主線的演變,老虎獨家|2023年全球大類資產展望之股票展望,老虎獨家|2023年全球大類資產展望之債券、黃金與大宗商品)。如今半年過去,我們的一些預判成爲了現實,也有一些預判完全落空。ChatGPT的出現以及美國中小銀行的暴雷風暴,很大程度上改變了市場的主線,而我們也在持續的市場覆盤中,動態調整着我們的觀點和配置建議。

1. 年初展望及上半年演變

配置建議部分,大家可以回顧今年上半年的六篇市場覆盤文章:

2. 配置建議的組合表現

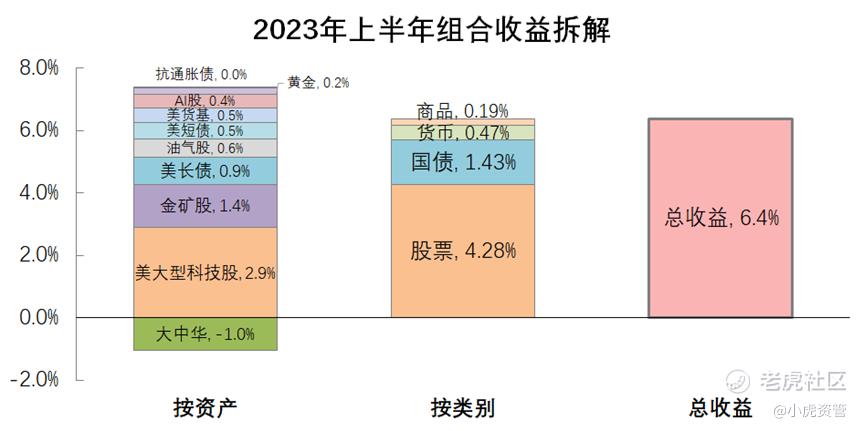

我們根據上半年每期市場覆盤系列的配置建議,模擬構建了一個不包含個股標的的ETF投資組合,旨在展示我們基於宏觀面、資金面、基本面和技術面等多個維度,作出的戰術資產配置策略的基礎收益。

如下圖,該組合上半年總收益率爲6.4%,其中AI概念股及大型科技股貢獻最大,黃金及金礦股、 $油氣開採指數ETF-SPDR S&P(XOP)$ 、長期國債也貢獻了不少收益。大中華股則成爲唯一的拖累項。

按我們的配置建議一路走來,上半年收益6.37%,相當於年化收益13.43%。投資組合2.78%的最大回撤發生在四月下旬至五月上旬,主要來自持倉中的大中華股持續下行以及油氣開採股的一波高位回調,帶來的負面衝擊。總體來看,我們的ETF配置組合本着低相關分散配置的原則,表現穩中有升。

三、下半年展望:盈利是核心變量

我們曾在今年一月底的覆盤文章指出,中國復甦和美聯儲轉向兩大預期能否成爲強現實,是全年資產配置的關鍵。

然而,我們當時忽略了美國經濟保持韌性的可能性。ChatGPT和蘋果Vision Pro的驚豔登場,瞬間打開了市場對美股大型科技股與半導體行業的盈利暢想,也促使我們在應變中重塑我們的思考框架。因此,我們將把下半年的展望,聚焦在美股上。

1. 盈利預期決定美股哪裏會牛

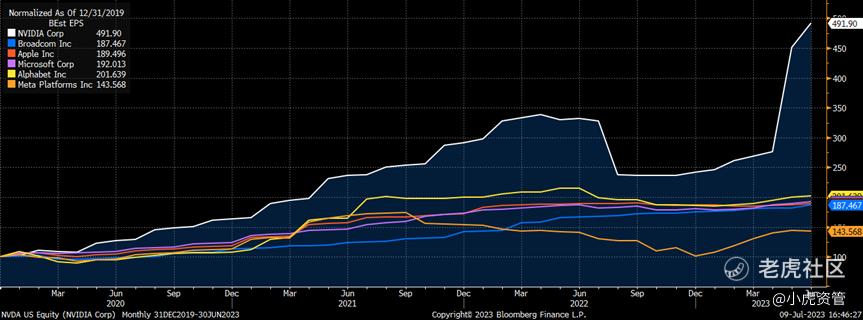

儘管在去年底的展望中,我們低估了美聯儲加息的持久度,大概率也低估了加息的高度,但不管美聯儲還會加息一次還是兩次,本輪加息週期大抵已接近尾聲。這就意味着,利率對美股的影響將變得不那麼重要,而不同行業板塊之間盈利的增長與下滑,將是美股接下來的核心變量。

如下圖,美股三大股指的一致預期盈利,自去年起都經歷了不同幅度的下滑。其中,納指受AI概念的驅動,當前一致預期盈利已基本回到了去年的高點,而受中小銀行權重高達15%以上的小盤股羅素2000指數,一致預期盈利自去年Q2起回調了30%以上後,僅在近期出現小幅反彈。

• AI通用大模型打開科技股的預期盈利空間

AI通用大模型強大的處理處理和生成語言的能力,以及其在各種場景和應用中的廣泛適用性和工作效率提升,切實擡高了市場對與之相關的大型科技股的盈利預期,支撐着他們在今年上半年的瘋狂上漲。

進入下半年,隨着科技股對AI研究投入的增加,其接下來的盈利增長敘事能否繼續滿足市場已被吊足的胃口,將是他們的股價能否繼續高歌猛進的關鍵。

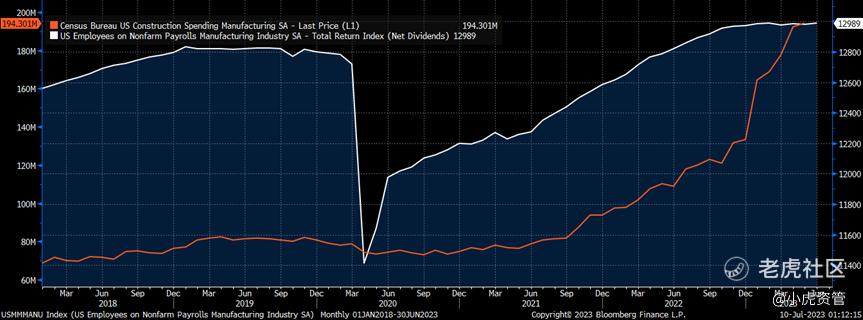

• 美國製造業迴流與供應鏈重構帶來新的盈利增長點

製造業迴流與供應鏈重構(Reshoring and Friendshoring),是美國近年來一直在推行的戰略方向,旨在重新整合全球供應鏈,並將一部分生產活動轉移回國內或其盟友。從美國製造業建築開支(橙線)來看,新冠疫情之後,這個過程出現了明顯的加速,美國製造業非農就業人數(白線),在去年下半年開始全面超過疫情前的水平,美國製造業工人時薪,也從2020年1月時的$31.23,上漲到了2023年6月時的$36.31。

美國中小製造業公司因此受益,小盤羅素2000指數中的工業板塊(白線),無論在預期營收還是預期盈利上,自去年下半年起便明顯超過小盤羅素2000指數(藍線),支撐其收益表現同樣更勝一籌。

我們認爲,機器生產和自動化,是美國製造業迴流帶來產業調整的主要方向。由此衍生出的中小盤工業板塊中的建築、設備租賃與機械化相關行業,中低端芯片加工公司,工廠REITs等,以及爲他們提供貸款的資產負債表健康的區域性銀行,都會因美國製造業迴流與產業鏈重構而獲得全新的盈利增長點。當然,產業調整勢必同樣會帶來全新的資本開支擴張週期,而這在高利率環境中是受限的。

2. 高利率對盈利的結構性衝擊

美聯儲在14個月內加息500個基點,許多人擔心美國公司的融資成本會大幅增加,影響盈利。我們認爲,本輪加息週期對美股盈利的衝擊並不會來得這麼快,其衝擊的行業也是不均勻的。

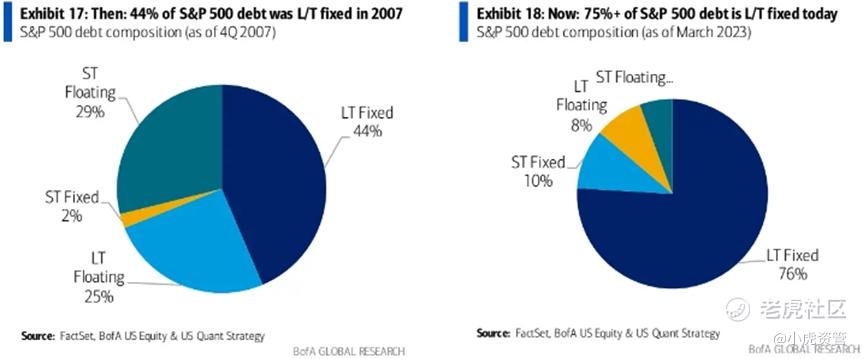

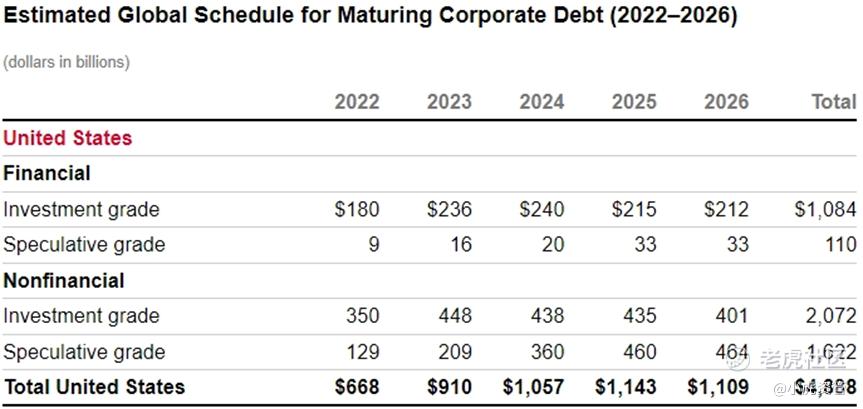

• 美國公司在2020-2021年零利率期間共融資超過$4.2萬億,其中大部分是固定利率長期債券

如下圖,2020和2021年的美國公司債發行額超過了過去近30年中的任何一年,而2022年進入加息週期後,美國公司債發行額則回到了2018和2019年的水平。

根據美國銀行今年一季度的統計,標普500指數成分公司76%的債務是長期固定利率債券,遠高於2007年四季度的水平。這部分債券的利息支出是固定的,在到期之前不會受當下高利率的影響。

• 美國公司債將從2024年開始進入到期高峯期

如下圖,從明年開始,每年將有超過$1萬億的美國公司債到期。公司們很可能需要在高利率環境下再融資,使利息支出增加。

不過,今年前兩個季度的公司債發行額略高於去年同期,使得2022全年加上2023年上半年的公司債發行總額已超過$2.2萬億,多於這兩年將到期的公司債總額,這一方面會增加目前公司的利息支出,但另一方面也爲2024年更多的公司債到期提供了一定的緩衝。

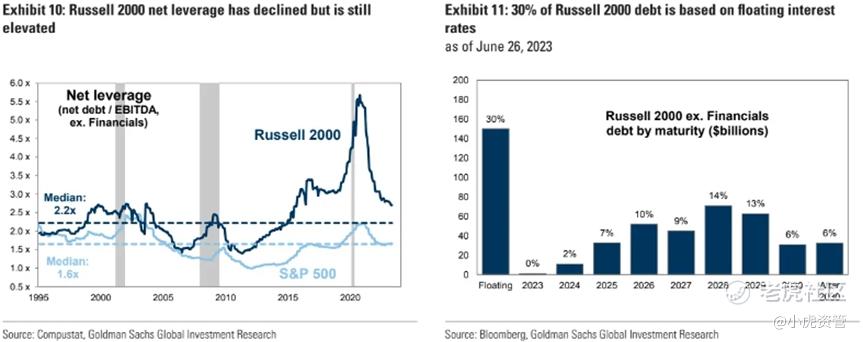

• 相比大盤股而言,小盤股受高利率的衝擊更大

利息支出增加對於美股的盈利衝擊是不均勻的。根據高盛的研報,美股小盤羅素2000指數的成分公司的債務結構顯示,長期固定利率債券佔比約60%,有30%是浮動利率債券,這部分會受到當前高利率環境的衝擊。不過,小盤股的公司債到期比例從2025年開始纔會大幅增加,如果屆時美聯儲仍維持高利率,就會對小盤股的盈利帶來明顯的衝擊。與此同時,小盤股的淨槓桿比率(淨債務額/EBITDA)目前是2.7倍,高於其歷史中值2.2倍,相較而言,大盤股的淨槓桿比率只有1.7倍,僅略高於其歷史中值1.6倍。

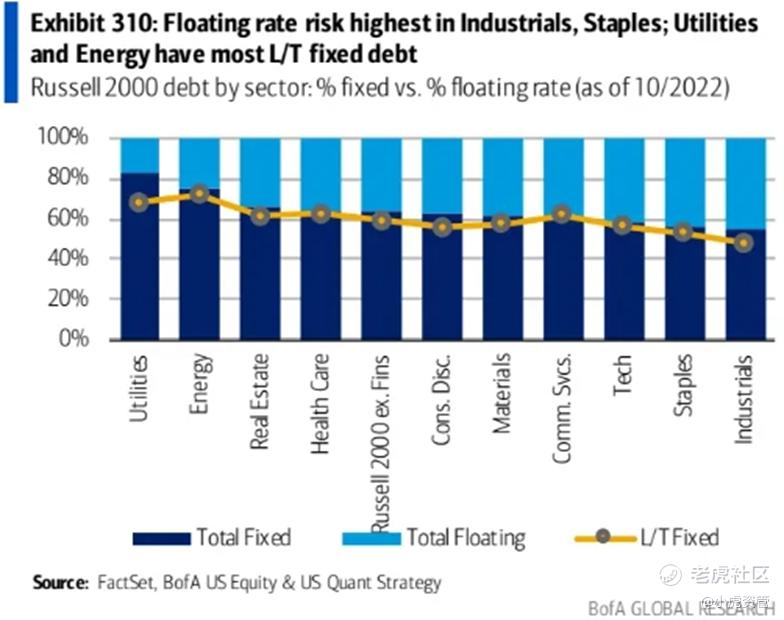

另外,根據美國銀行的數據,在小盤股的一級行業中,工業板塊和必需消費板塊的長期固定債券佔比最低,其盈利受高利率的衝擊最大。相較而言,能源板塊的盈利受高利率的衝擊是最小的。

堪薩斯美聯儲兩名經濟學家Johannes Matschke和 Sai Sattiraju在其6月底發佈的論文中指出,爲了讓通脹率降至2%的目標水平,美聯儲可能需要將基準利率維持5%以上至2026年。若果真如此,則美股中長期固定利率債券佔比較低、未來兩年內需要進行大規模再融資的公司,盈利將面臨利息支出大幅上漲的衝擊。當然,鑑於今年到期的公司債金額還不算大,今年下半年高利率環境對美股盈利的衝擊,很可能還是隻侷限於受長短利率倒掛直接影響的中小區域性銀行中。

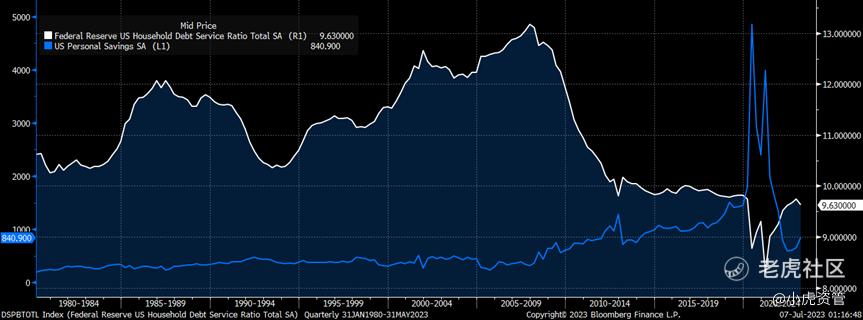

3. 居民部門低槓桿,就業市場冷卻纔會降低服務業景氣度

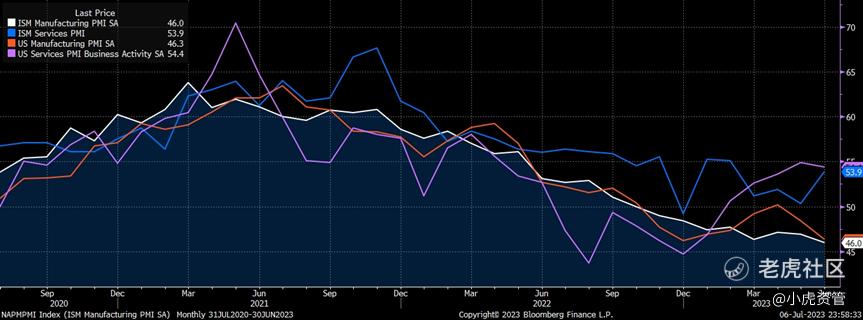

今年上半年,美國服務部門的持續景氣,每個月不同口徑下的服務業PMI都在50榮枯線之上,說明每個月的景氣度相比上個月,都有不同程度的上升。這便是在製造業景氣度持續下滑的背景下,上半年美國經濟增長仍超出了包括美聯儲在內的絕大多數專業人士的預期的主要原因。那麼,服務部門的高景氣還能持續多久,也是我們衡量美股盈利反彈是否能持續的主要因素。

我們認爲,美國居民部門槓桿偏低,且儲蓄有所回升,支撐着美國服務業當前的高景氣。如下圖,美聯儲統計的美國家庭利息支出佔可支配收入的比例(藍線)目前仍位於1980年以來的低位,而家庭儲蓄(白線)雖然隨着政府發錢結束而大幅下滑,但在今年上半年反彈後,仍處於1980年以來相對較高的位置。

美國就業市場的火熱,支撐着居民薪資收入的增長。截至5月的非農就業報告,美國服務部門的時薪同比增速仍有4.3%,高於當前CPI同比增速。而根據NFIB基於800家小型公司的調查,填補空缺職位的難度,同樣處在08年金融危機以來的高位。

不過,在以往的歷史中,美國就業市場從火熱到冷卻往往並不需要太長時間。自1970年以來,美國首次申請失業救濟金人數(4周平均)在見底之後的1-2年內,美國經濟就會正式進入衰退。如下圖,美國首次申請失業救濟金人數(4周平均)去年10月見底後緩慢攀升,我們預計就業市場冷卻對服務業景氣度的衝擊,會在今年Q4到明年Q1顯現。

因此,我們認爲與服務業相關的零售業、旅遊酒店業以及金融行業,到今年年底可能會遇到更多的逆風。

寫在最後:

總而言之,美聯儲Higher For Longer,意味着全球經濟在今年下半年乃至明年上半年,都大概率會繼續在高利率環境中煎熬。然而,真金不怕火煉。技術革命帶來的盈利突破,良好的債務與現金流結構帶來的盈利韌性,以及在國家戰略方向的行業賽道中具有專業壁壘,有盈利護城河的公司,總會成爲大資金配置優質資產的首選。

我們對今年下半年展望,便主要集中在分析其結構性盈利預期能否維持,基於目前來看是上行的空間更大,還是下行的風險更大。比如下圖中衡量各國經濟數據是否多數超預期或不及預期的花旗經濟意外指數,其高位或低位的轉折,往往都是需要引起注意的。

在現實投資過程中,持續觀察覈心變量的預期變化與市場敘事的發展,隨時調整分析框架,戰術性改變資產配置,是必須的也是常見的。我們會在此後的市場覆盤系列中,持續更新我們的觀點。

配置建議:10%貨幣基金+20%美國長期國債+15%美股科技股+15%美股油氣開採股+15%小盤製造業股票+20%大中華區股票+5%黃金

@小虎活動 @話題虎 @芝士虎 @小虎AV @33_Tiger @主神級交易員鄧文 @FlowingCash @DTSniper @夜流沙 @琴心明月

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

- FlowingCash·2023-07-10比特币收益率一骑绝尘,哈哈1Report

- 夜流沙·2023-07-10等大盘回踩继续加仓指数1Report

- DTSniper·2023-07-10黄金还有戏吗?LikeReport