【月入一萬美元的期權實戰策略】找到你的金箍棒(3月篇)

這是大回調的一個月,非常的揪心也收穫了很多前段牛市時候看不到的東西。在這次大回調中我的應對方法在前一篇文章《【暴跌啓示錄】裸賣看跌期權策略的危機應對特別篇》有詳細的敘述,這裏就不重複了。

去年12月開始這個系列文章的時候,正是大牛行情,我的自我感覺甚是良好,誤把運氣當成實力,覺得標題中不加上”穩定“二字不足以顯現這個策略的高明,這個月的虧損狠狠地把我打臉了,在這裏我深深自我反省了一下,從這一篇開始,我把”穩定“二字從標題中去除掉,因爲那已經證明是不可能的。但是站在現在向前看,實現一年內平均”月入一萬美元“的目標還是很有把握的,因此我仍將信心滿滿地繼續我的這個系列文章,還是每月一更。

三月份虧損3,689美元,2021年全年盈利24,759美元,年化回報33%

此期權策略全年的盈利統計如下

年化回報率 = $24,759盈利 / 30萬本金 / 3個月 x 12 個月 = 33%

三月份的交易記錄如下

趁着這一波的回調我也大着膽子一口氣差不多把今年的期權建倉都做好了。

期權策略概述

策略名稱:裸賣深度看跌期權(Deep OTM Put Selling)

賬戶本金: 30萬美元

標的正股:必須抱有信仰,如特斯拉、英偉達、微軟、蘋果等。

行權價: 對於特斯拉,選擇當前股價減去20%以上的行權價,其他股票選減去10%以上的行權價。

行權日期:2-12個月

建倉規律:每個正股每個月最多賣出一到兩次。遇到大的跌幅賣出較遠期(4-8個月)的期權,橫盤整理時賣出較短期(2-3個月)的期權,大漲的時候臥倒不動。

簡單地說,這個策略就是選好標的以後,賣出(注意!是賣sell不是買buy)一個長期得深度虛值的看跌期權,然後耐心等待期權的價值歸零,從而賺取權利金。

保證金如何計算

這是一個很多虎友問到的問題,感謝@小小鯊魚 的努力查找,老虎證券裸賣期權的保證金公式終於找到了!我也做了驗證,在這裏分享給各位虎友:

1)裸賣價外期權保證金計算公式:

保證金 = 權利金 + (0.25 x 現時股價 - 0.75 x (現時股價 - 行權價)) x 100

2)裸賣價內期權保證金計算公式:

保證金 = 權利金 + 25% x 行權價 x 100

這樣你在計劃的時候就能計算好保證金。

趁手的金箍棒找到一根就夠了

剛剛上手期權的時候,感覺自己是進入了另一個廣闊的世界,就好像劉姥姥進了大觀園,如果說股票是一把錘子的話,期權就是一個裝滿了錘子、手鋸、螺絲刀、改錐、老虎鉗等一大堆的工具箱,拿出不同的兩個或者幾個工具能創造出不同目的不同使用方式的組合,這些組合的變化可以如同萬花筒一般讓人眼花繚亂。

經過一段時間的學習和實操以後,我也慢慢明白股市沒有包贏的策略,林林總總的期權組合其實大部分都不適合於像我這樣的一般散戶,因爲我們往往低估了當中的複雜程度。就像孫悟空,他不需要一大堆的青龍偃月刀、丈八蛇矛、方天畫戟或者流星錘射天弓,只有一根能縮放自如,用得趁手的金箍棒就可以大鬧天宮了。特別對於非專業炒股的人來說,一大堆的期權策略的確用途非常廣泛,也非常的靈活,但是要將其熟練掌握並且用於實戰對絕大多數人來說並不現實,也沒有必要。因此我覺得對於像我這樣的普通散戶來說,熟練掌握一兩種期權策略就足夠了,金箍棒使得趁手的話,一根就夠了。

下面我就把裸賣期權和其他的策略做一些比較:

裸賣看跌 vs 持有正股

有虎友曾經留言說,如果2020年我持有特斯拉的正股而不是裸賣看跌的話,收益會多好多倍了。我回復說,的確如此,但是沒有人會預見到特斯拉2020年能漲7倍啊,2020年持有正股的收益的確比裸賣看跌高很多,可是這是10年不遇的單邊大牛行情,不是每年都會如此啊,如果看2019年的行情,或者2021年前3個月的話,裸賣看跌的收益是比持有正股高得多的,具體數字可以參考我每個月的盈利統計。

持有正股的好處是風險較少,不需要保證金,在大跌行情下,只要你對正股有信念,繼續持有就是了。而裸賣看跌的話,如果資金不夠接盤的話,會造成很大的實際虧損。事實上我也持有特斯拉的正股。

裸賣看跌還有一個特別的應用場景:比如你有一筆房屋貸款要6個月後要還,放在銀行或者理財你嫌太低,如果買正股,誰也說不準6個月後的股價,很有可能你被迫擇時賣出,如果是浮虧割肉你不捨得,如果是浮贏一點你覺得會賣飛,反正就是不甘心。患得患失之間很可能就會犯錯。

在這種情況下,裸賣期權是個不錯的選擇,這筆資金可以作爲保證金放着,因爲收益是固定的,資金回籠的時間也是確定的。只要不是極端的大跌行情,收益的確定性很高,而且收益率肯定比放在銀行吃利息高很多。

裸賣看跌 vs 買Call

買Call是看漲,賣Put就是不看跌,兩者都是看好這個正股,只是看好的程度不同。

打個比喻,世界盃足球賽上阿根廷對喀麥隆,大家都看好阿根廷。賣出看跌是看好阿根廷不會輸球,就是說即使打平或者阿根廷勝你都會贏錢;而買Call就是看好阿根廷贏兩個球或以上,阿根廷或輸或平或只贏一個球,你都會輸錢。梅西發揮正常的話,阿根廷贏兩個球是可以預期的。但是如果梅西那天突然腳軟了呢?又或者米拉大叔突然附體哪個喀麥隆前鋒身上呢?當然,買阿根廷贏的賠率是比買阿根廷不輸球的要高很多。

賣Put和買Call最大的差別有兩個:1)賣Put需要保證金而買Call不需要;2)買call盈利的難度要遠大於賣Put。

裸賣看跌是需要繳納保證金的,對於資金少的散戶不是很友好,如果股價下跌,保證金會上升的,特別是跌破行權價有,需要保證金會大幅上升。裸賣看跌期權成交以後收益是固定的,相對較少,但一般上盈利的概率比較大。對於裸賣看跌者來說,時間是朋友,如果保證金足夠,所需要做的只是等待時間價值歸零的那一天。

買Call不需要繳納保險金,對於資金少的散戶相對友好,收益不固定,盈利的概率比較小。需要注意的是對於買Call者來說,時間是敵人,因此每天都會有時間價值的耗損,買入和賣出的時機都需要選擇,如果買得早了,股價還在下行,即使回到原來價位也損失了時間價值;另外,如果買Call的時候波動率很高,之後波動率下降了,那麼即使股價的方向押對了也還是虧損的;到了賣出的時候也是需要做判斷趨勢,隨着行情變化和行權日期的臨近,波動率的變化會陡增的,平倉時機的選擇對盈利有非常大的影響。理論上,買Call以後最大的盈利點可能出現在在到期日期的任何一個時間點上,因此對於買Call者而言,需要消耗的注意力比賣Put者多一個數量級的。

因此我說買Call潛在盈利可能高於裸賣看跌,而取得盈利的難度卻要大得多,而新手往往忽略了這一點。

裸賣看跌 vs 垂直價差組合

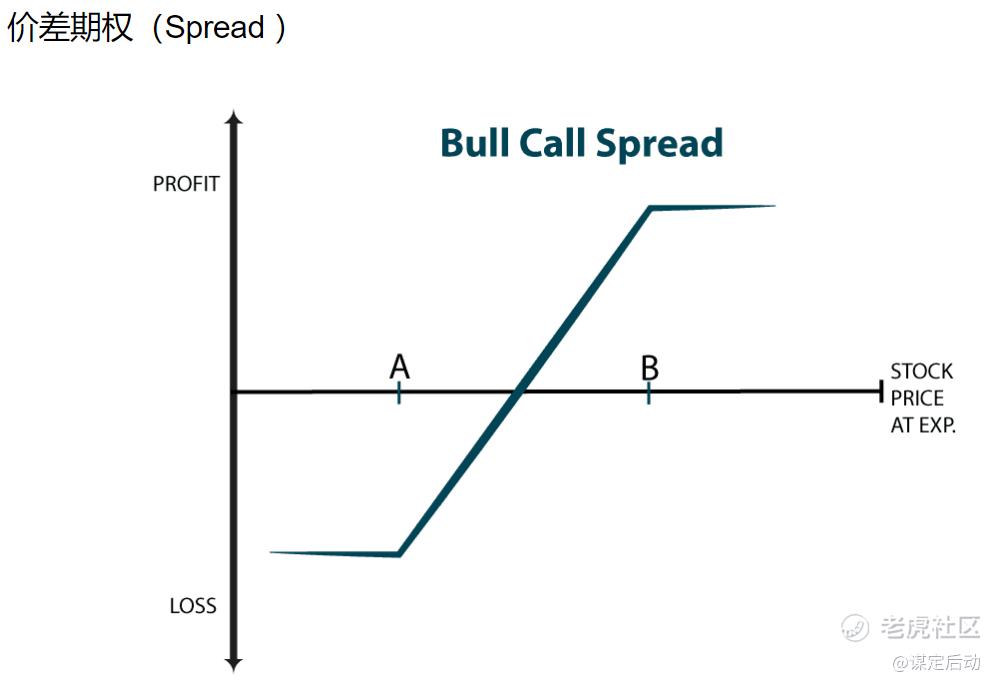

垂直價差組合其實是裸賣看跌的升級版,在賣出看跌期權以後,與此同時買入一個行權價更低的PUT,這樣可以規避標的價格繼續下跌的風險,此時形成的組合爲牛市價差(bull put spread)。買put是看跌,賣put是看漲,一個看跌一個看漲,說白了就是鎖定超出的收益部分,來彌補虧損部分。

與此類似的是bull call spread,這個理解起來也很簡單,如果波動率很高我們賣put,波動率過低那麼我們買call,這個策略是買一個call的同時再賣出一個call,理論上盈虧圖跟bull put spread的是一樣的。這裏我就不展開詳述了。

垂直價差組合的好處是,如果市場偏離預期大幅下行,能把損失侷限在一個預定的範圍內。壞處是收益也相應的少了,因爲你需要額外的成本去買入另外一條腿的Put。老虎APP上不支持bull put/call spread 期權組合,所以你需要自己手工配置,分別買入賣出,而且保證金和裸賣看跌是一樣的。

先拋開盈虧比,我覺得這個策略對於一般散戶來說太過複雜了,兩條腿的期權配置需要在差不多同時進行,如果碰巧成交量不大,一條腿的期權成交了,另外一條腿沒有成交那應該怎麼處理?又或者股價快速波動時,是否擇時分別平倉?一個平了另一個沒有平又如何?所有這些不是書上幾條公式幾個簡單的圖表能夠全部覆蓋的,都需要實踐試錯來掌握的。一句話,對於一般散戶來說,這個策略讓你犯錯的機會太多了。

裸賣看跌 vs 末日期權

末日期權一般就指很快要到期的期權,比如在一週以內。好處是如果判斷對方向,收益非常大。缺點是,如果判斷錯方向,沒有什麼賣出的機會,基本會虧大部分甚至很快虧光。

我強烈不建議做這種交易,因爲股價短期的漲跌是無法預測的,和你對這個正股的分析或者信念無關,這種交易基本和賭博差不多。

之前的系列文章

免責聲明

給各位看官一個鄭重的友情提醒,如果你是期權小白的話,請先學習期權相關的知識,沒有相應的知識而貿然操作的話,你虧損的可能性接近於100%。期權的操作思路和需要的知識儲備和股票相比有非常大的差別,期權本質上是加了槓桿的股票,因此盈虧幅度比股票放大了很多,請大家務必經過一段時間的學習理解了以後才操作。

本文不構成投資建議,本人不對由此產生的任何經濟損失負責。

勿忘初心

我們投資的目的是讓我們的生活變得更好,有更多的時間陪伴家人或者做自己喜歡的事情,而不是相反。

本人愛好航拍,這裏分享一張我拍攝的作品。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

保证金计算公式,赞