是左手倒右手,还是一石二鸟?

9月以来,美债流动性指标达到了疫情时期的最差水平。市场原本期待美联储能效仿英国央行,站出来挽救正走向崩溃的美债。

但出乎意料的是,美联储没有站出来,站出来的是美国财政部!

10月美财长耶伦已经不止一次承认对这个24万亿美元的市场感到担忧,并迫不及待的暗示财政部将采取行动来呵护流动性,比如:回购美国国债。

“财政版QE”要来了?

华尔街分析师们认为,国债回购一方面能改善长期债券市场的流动性水平,释放交易商的资产负债表,帮助它们进一步购买或扩张。

另一方面,发行短债将推高隔夜利率,可能有助于更快地消耗RRP,抬升准备金的水平。

长端利率回落和准备金水平上升,不仅能拯救了美债市场,对风险资产也是一剂强心针。试想一下,在当前空头平仓都会导致标普指数暴涨的极端状态下,美股会如何表现?

这不禁让华尔街对“财政版QE”期待的两眼放光。

那么国债回购,到底是左手倒右手的损招,还是一石二鸟的妙招呢?

美债市场离崩溃一步之遥?

10月以来英国国债已经率先遭遇了重大抛售,迫使英国央行实施紧急购买操作,而日元的大跌则促使日本当局反复在外汇市场实施干预。

尽管规模高达23.7万亿美元的美债市场是世界上规模最大、流动性最强的固定收益市场,但不少市场交易员和经济学家也已经开始担心,这一市场可能成为下一轮危机的源头。

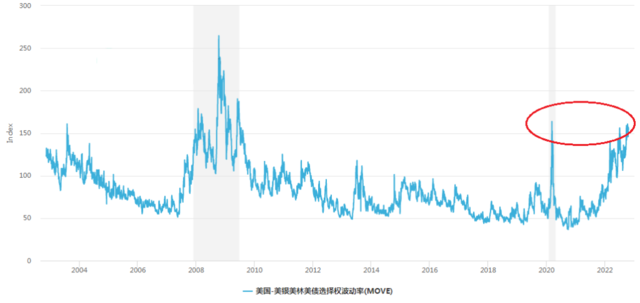

图片来源:MacroMicro

近期衡量美国国债流动性指标(MOVE),已经达到了疫情市场失灵时期的最差水平。当时,美联储每天注入1万亿美元以支撑债券市场,并推出1200亿美元的量化宽松政策以缩短灾难性的美元空头挤压。然而现在这个国债市场的最大买家正在大幅缩表,以每个月600亿美元的速度从资产负债表中剥离国债。届时力挽狂澜的美联储,如今却在把债市往死里推。

于此同时,美债市场最大的海外买家——日本央行,为了稳定汇率不得不选择大幅抛售美国资产来维护汇率稳定。根据美国财政部数据8月已经抛售345亿美元美债,预计9月的抛售量可能超过500亿美元。另外英国养老保证金和债市尾部风险的担忧也加剧了相关资产的抛售。

债券连续大幅下跌,使得美国商业银行和人寿保险公司等许多传统大型参与者纷纷回避债务市场。大型金融机构,因为所谓的补充杠杆率(SLR)要求银行为此类业务留出资本金,也一直不太愿意充当做市商。

而供给方面,美国未偿国债自2019年底至今已经增加7万亿。

美银策略师Mark Cabana、Ralph Axel等表示,只需一次冲击,美债市场可能就会面临来自“大规模强制抛售或外部突发事件”的运行层面挑战。

这让也美国财长耶伦不止一次的表示,“我们担心(国债)市场缺乏足够的流动性”。

什么是“财政版QE”?

持续的流动性危机意味着债券市场正走向崩溃的边缘。

与英国央行类似,这本该由美联储通过购买债券(QE)来挽救。但为了尽可能保持中性,美联储至少要采取一定的扭曲操作(卖短买长)。只是,美联储已经在缩表了,扭曲操作可能面临短债不足。

而更大的问题是,在当前通胀炙手可热、粘性失控的情况下,即便美联储采取中性购买的干预措施,都会遭遇民众和政界的愤怒。他们会将其等同于美联储在紧缩政策上的投降,并可能对通胀治理和美联储信誉造成不可预计的后果。

既然美联储没办法QE,于是,财政部站出来QE了。

其实早在8月的财政财政融资委员会会议纪要中,就提到:“委员会介绍了定期回购操作作为债务管理工具的可取性。”

本月早些时候,美国财政部询问了美国国债一级交易商对回购计划的优缺点的看法。下旬,财政部长耶伦暗示,有可能回购某些美国政府债券。

那么什么是“财政版QE”?

就是财政部通过回购国债(赎回未到期的债务)向市场投放流动性。实际上,国债回购曾作为一种债务管理工具,在欧美国家得到广泛应用。

美国最早于1807年运用债券购回手段提前赎回未到期的国债。2000年面对40年来首次连续出现的财政盈余(1998年盈余690亿美元,1999年1230亿美元,2000年2370亿美元),美国财政部决定重新进行债券购回操作。

对财政部而言,回购国债具有下述优势:

1.提高基准债券的流动性,减少政府的利息成本,提高资本市场的效率。一般而言高流动性基准债券和流动性较差的老债两者收益率差异非常明显。赎回操作可通过购回流动性差的旧债券来提高效率,特别是在财政盈余的前提下。

2.通过偿付到期期限较长的债券,债务购回有助于合理调整目标期限结构,预防债务平均期限的提高,并降低融资成本。例如美国债务平均期限已经从1980年的60个月左右提高到疫情期间的70个月左右,而疫情期间大规模发债再度拉长了美国债务的平均期限到74个月。越长的期限代表越高的融资成本,从长期看,这会增加政府的债务负担。

3. 平滑债券发行高峰,以及在财政盈余时期,更有效地利用超额现金。

美国在2000年初计划在年内购回300亿美元的国债,根据操作对市场反映做出判断,相应调整提示期间、规模、时间和操作规律。并规定了回购的条款,包括:公布到期期限符合条件的债券和购回的总数量;每个债券的招标数量、最高可接受价格、剩余的私人持有的债券余额等。该操作通过纽约联邦储备银行的公开市场操作系统进行。

财政出手,一石二鸟?

从以上我们可以总结出国债回购的三大特征:1)财政盈余时期的工具;2)提高流动性;3)降低融资成本。

从回购原本主要是用于财政盈余背景下的调节工具,目前大额的财政赤字来看并不符合。所以其目的很清楚的指向当前美债市场的流动性问题。

Curvature的回购专家Skyrm认为,从作用来看,1)“财政版QE”通过购买流动性较低的债券提供流动性。财政部买入被市场淘汰的旧廉价证券,改善了市场交易商的资产负债表,使其有进一步扩张的能力。回购公告甚至能进一步带动市场需求。例如,由于20年期债券被认为将回购计划中获益最多,该品种在调查发布后出现反弹。

2)“财政版QE”,理论上有三种方式融资:a账面现金;b短期国债融资;c久期中性融资,(即财政部回购的任何政府证券都将被相同期限的债务所取代,以保持未偿债务的加权平均期限不变。)在当前非财政盈余和债务久期较长的背景下,b的概率更高。(当然这一点目前还是华尔街分析师关心的焦点,还需要等财政部的明确。)

如果采取短期国债融资,由于目前回购市场中短债直接作为一般抵押品,增加的短债供应将推高隔夜利率,并可能有助于更快地消耗逆回购用量(RRP)。

2020年疫情爆发以来,美联储的资产负债扩张2.25倍,导致美国金融体系内部流动性泛滥,RRP工具(可理解为非银机构闲置资金的蓄水池)用量上升至2万亿以上。

但自美联储缩表以来,RRP却成了一个问题。原来美联储缩表所希望金融系统中的资金减少,是首先从RRP中流出,其至少能为准备金提供15个月左右的缓冲。但到目前为止情况恰恰相反:银行存款反而率先下降,这导致银行的准备金下降速度快于预期。

只要RRP维持高位,缩表将继续消耗准备金水平,这增加了金融系统的不稳定性和短端利率的大幅波动,对风险资产来说是最不利的情况,也是上轮QT提前结束的原因。

但如果短债供应能将流动性从RRP中驱逐出来,RRP可能将再度起到准备金缓冲垫的作用,这对金融系统稳定和风险资产有着极大的意义。

按照野村证券Charlie McElligott的测算,“财政版QE”的干预甚至可能触发短期国债和股票趋势策略空头的强制平仓。这在当前空头拥挤和多头不足的市场中,即便不是之前空头补仓的暴涨,也可能形成一轮明显的反弹。

如果真是这样的话,“财政版QE”既平稳了流动性,又平稳了准备金。既能拯救了美债,也能拯救美股,不得不说是一石二鸟的妙招。

不过从实施时机来看。早些时候,市场一致预期国债回购将在2023年的一季度末,即预期国债发行规模较大的时候推出。但如果出现“严重的国债市场运作问题”,时机可能会提前。

当然“财政版QE”到底能有多少规模,多大程度平稳流动性,以及上述提及对RRP影响的径流,事实上目前依然存在较大的质疑。巴克莱的Abate就指出,虽然财政部很可能会通过发行额外的短债融资,但这并不意味着能“扭曲”收益率曲线或从RRP中提取流动性。

其唯一比较确定的积极意义在于,降低了美债市场失灵的长尾风险,促使长端利率回归均衡水平。因为即使美债市场的流动性已经相当恶化,但崩溃依然不是基本假设情景。我们需要进一步关注财政部在国债回购上更多的细节披露,从而做出更合适的判断。预计美国财政部11月2日发布的再融资文件将对此有更多讨论。

盼不到鲍威尔的松口,华尔街转而对“财政版QE”越来越期待。

但是这毕竟需要财政部来扩表,这也和美联储的缩表相违背。对于深陷QE饥渴症的欧美金融市场来说,QE或许能解决眼前的问题,但QE也会带来更多问题。所以“财政版QE”是左手倒右手的损招,还是真能一石二鸟?我们拭目以待。