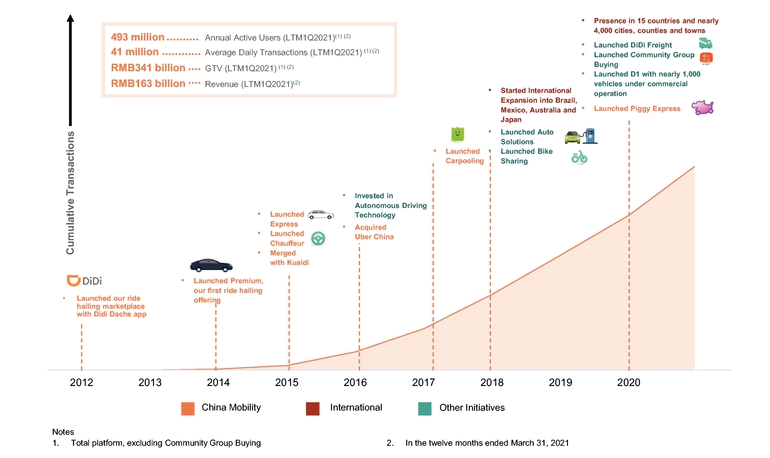

经历诸多波折之后,创立于2012年的滴滴终于在北京时间今日凌晨向SEC递交了IPO招股书,正式开启上市征程。

橙心优选3月底分拆 最新估值18亿美元

2020年6月15日,滴滴的新业务“橙心优选”正式上线,加入社区团购大战,滴滴表示在这项业务上“投入不设上限”。

招股书显示,橙心优选在2021年3月底被分拆。在橙心优选的A1和A2融资结束后,滴滴不再持有橙心优选的大多数流通股,因此滴滴已经相应地将橙心优选从2021年3月30日之后的经营业绩中剔除。

今年3月,橙心优选进行了共计11亿美元的A1和A2轮融资,以及可换股债券。其中,A1轮获得软银注资,合计金额9亿美元,A2轮由管理层注资,合计约2亿美元。橙心优选还向滴滴发行了到2028年到期的可换股债券,金额合计30亿美元。滴滴有权将债券转换为股票。4月和5月,有投资者追加购买了橙心优选A1轮优先股,价值1亿美元。

至此,橙心优选最新估值为18亿美元。滴滴目前持有橙心优选32.8%股权。

另外,招股书披露橙心优选已有预期的上市承诺,即如果橙心优选在A轮融资结束的5年后没有完成IPO,那么这些A轮投资者对橙心优选的持股可转换为对滴滴的持股。

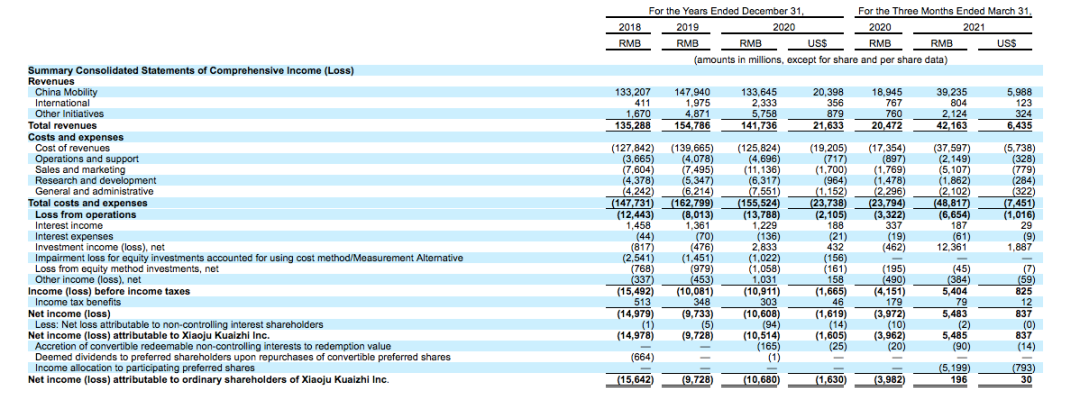

近三年亏损收窄,一季度盈利55亿元

值得注意的是,滴滴2021年一季度的盈利是在分拆其社区团购业务橙心优选的基础之上实现的。

互联网出行服务从刚上线开始,就与补贴相伴而行。补贴为滴滴迅速扩大规模之际,也让公司产生巨额亏损。但这已成为许多互联网独角兽公司在成长过程中无法逾越的藩篱。

招股书显示,公司在2018年、2019年和2020年的营收分别为1353亿元人民币、1548亿元人民币和1417亿元人民币(约合216亿美元);在截至2021年3月31日的三个月,公司营收为422亿元人民币(约合64亿美元)。

滴滴在2018年、2019年和2020年的净亏损分别为150亿元人民币、97亿元人民币和106亿元人民币(约合16亿美元);在截至2021年3月31日的三个月,公司的净利润为55亿元人民币(约合8亿美元)。

成本和营销费用双升,Q1同比增幅117%和189%

收入增长的同时,滴滴的收入成本和营销费用等也在相应大幅提高。

滴滴2021年第一季度的收入成本为376亿元人民币,相较2020年同期的174亿元人民币同比增长117%;2018年成本为1278亿元人民币,2019年为1397亿元人民币,2020年为1258亿元人民币。

招股书表明,2021年第一季度收入成本大幅增加,是由于司机收入增加了164亿元人民币,滴滴在代驾业务恢复正常运营上的激励,以及与滴滴在2020年推出的新举措相关的收入成本增加,恢复其他创收交易(包括自行车和电动自行车折旧)导致的其他收入项目成本增加。

另外,2021年第一季度销售和营销费用为51亿元人民币,相较2020年第一季度的18亿元增长了189%;2018年为76亿元人民币,2019年为75亿,2020年为111亿。

招股书中显示,2021年第一季度销售和营销费用大幅增长的原因是,滴滴针对消费者的激励措施增加了19亿元人民币,以及随着扩大新举措和代驾服务的营销力度,滴滴的广告和促销费用增加了13亿元人民币。

研发费用方面,由截至2020年3月31日的三个月的15亿元人民币增长到截至2021年3月31日的三个月的19亿元人民币(3亿美元)。招股书称,主要原因是与人员相关的薪酬费用(包括股份制薪酬)增加了4亿元人民币,由于研发人员人数的增加,反映了公司对技术投资的持续承诺。

自动驾驶估值达34亿美元

被滴滴定义为构建出行未来的“四个核心战略版块”中,自动驾驶占有重要一席,其他还包括共享出行平台、车服网络、电动车。

滴滴自动驾驶于2016年开始组建团队。2019年8月,滴滴将原来的自动驾驶部门升级为独立公司,凸显自动驾驶之于滴滴的重要意义。

招股书披露,滴滴自动驾驶公司在完成由滴滴和软银愿景联合投资的5.25亿美元A轮融资后,估值达到34亿美元,其中滴滴占股70.4%,拥有绝对控股权。

截至2021年第一季度,滴滴自动驾驶团队人数超500人,拥有超过100辆自动驾驶汽车的车队。目前滴滴自动驾驶的主要测试和试运营重心,落地在上海嘉定。

另外近日还有消息称,滴滴自动驾驶即将完成新一轮融资,融资额超3亿美元,其中广汽集团投资2亿美元(广汽集团直接投资1亿美元,广汽资本旗下基金投资1亿美元)。

滴滴自动驾驶已有多项应用。今年5月,滴滴自动驾驶与广汽埃安新能源汽车达成战略合作,双方结合滴滴自动驾驶软、硬件技术研发优势与广汽埃安的自动驾驶整车平台及整车设计制造能力,开发一款可投入规模化应用的全无人驾驶新能源车型,并全速推进量产。

除了广汽外,滴滴自动驾驶的合作名单中还有北汽。双方在一年前宣布合作,称将共同研发高级别自动驾驶定制车型,专门用于Robotaxi运营。

疫情与反垄断风险

去年疫情对涉及到吃穿住行等生活服务类互联网公司都产生比较大的影响,比如美团、携程等。滴滴招股书中也对这部分内容作出相应披露。

招股书显示,自2020年第二季度以来,滴滴的业务恢复增长,尽管在第三、第四季度部分城市重新采取了限制措施。截至2020年12月31日的六个月,滴滴中国业务的GTV为1216亿元人民币,相较截至2020年6月30日的六个月增长80.3%,相较2019年12月31日的六个月增长12.2%。

从滴滴的业务构成可以看到,国际业务占比也不小。2020年第二季度开始,滴滴在国际市场受到重大影响。招股书提到,2020年第二季度国际业务GTV((Gross Transaction Value)同比下降22.1%。

从2020年第三季度开始,滴滴国际业务开始复苏。截至2020年12月31日的六个月,滴滴国际业务GTV为147亿元人民币,相较2020年6月30日的六个月增长34.4%,与截至2019年12月31日的六个月相比同比增长5.4%。在风险提示中,招股书表明未来滴滴的业务和运营可能会继续受到疫情的不利影响。

今年4月,市场监管总局对多家互联网公司进行了反垄断相关的行政处罚,滴滴也位列其中。滴滴在招股书中对反垄断风险进行了相关披露。

滴滴表示,与反垄断或滴滴业务的其他方面有关的,针对公司的索赔或监管行动可能会导致公司受到罚款、限制或修改业务惯例、损害声誉,并对公司的财务状况、经营业绩和前景产生重大不利影响。

滴滴还表示,为了遵守现有和新的反垄断或其他法律法规以及未来可能颁布的新的反垄断法律法规,公司可能需要投入大量资源和精力,包括重组受影响的业务、改变业务做法和调整投资活动,可能对公司的业务、增长前景和声誉产生重大不利影响。