高通将于2026年4月29日(美股盘后) 发布最新季度财报。

财报前夕,期权市场情绪极度乐观。市场预期财报将带来约±12%的股价波动,隐含波动率(IV)飙升至110.9%。未平仓合约(OI)显示看涨期权(Call)的持仓量远超看跌期权(Put),其中行权价142美元的Call OI最高。大单交易更是呈现一边倒的看涨押注,主力资金斥资超1300万美元买入行权价200美元的远月深度虚值Call,押注长期大幅上涨。

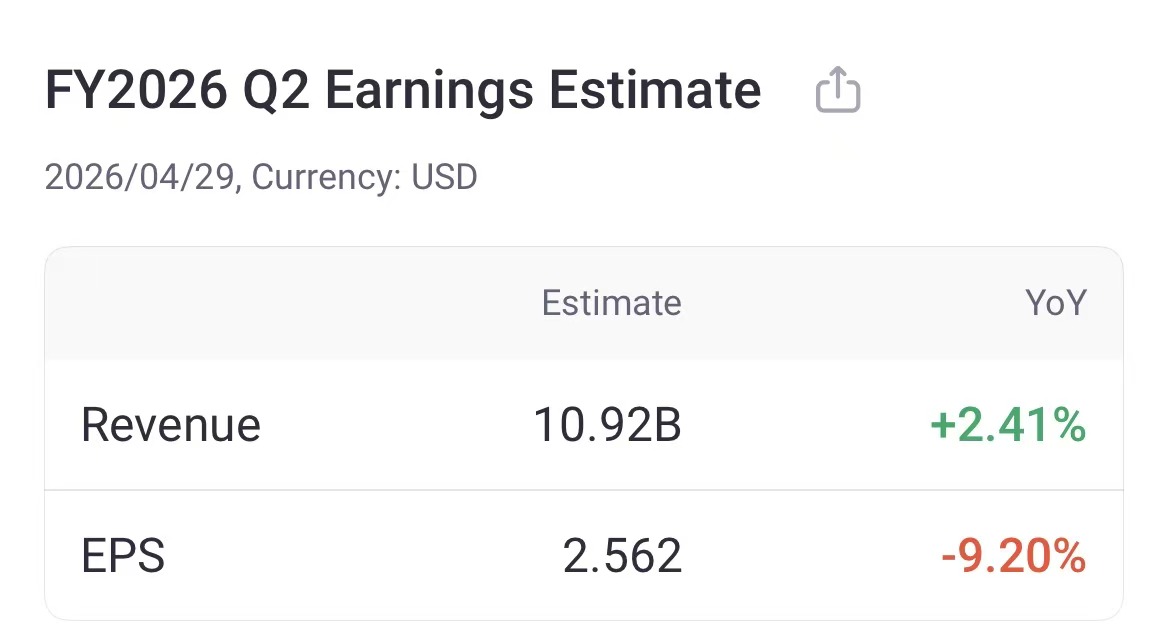

财报前瞻:预期增长放缓,聚焦AI与汽车业务

根据市场一致预期,本季度财务表现可能有所放缓:

总收入:预计为109.17亿美元,同比增长2.41%。

调整后每股收益(EPS):预计为2.56美元,同比下降9.20%。

期权市场定价剧烈波动,看涨情绪高涨

在财报事件驱动下,高通期权市场的活跃度与信号指向性均非常显著。

1. 隐含波动率(IV)与预期波动范围

截至报告日(2026-04-28),QCOM股价为150.26美元。基于本周五(5月1日)到期的期权链计算,其整体隐含波动率(IV)高达110.90%,处于历史峰值水平。这一定价意味着市场预期财报公布后,股价在短期内可能产生±11.61%的剧烈波动。

预期波动区间:据此计算,市场预期的股价波动范围在 132.82美元至167.70美元之间(基于一个标准差的统计概率)。这为投资者评估风险与潜在回报提供了量化参考。

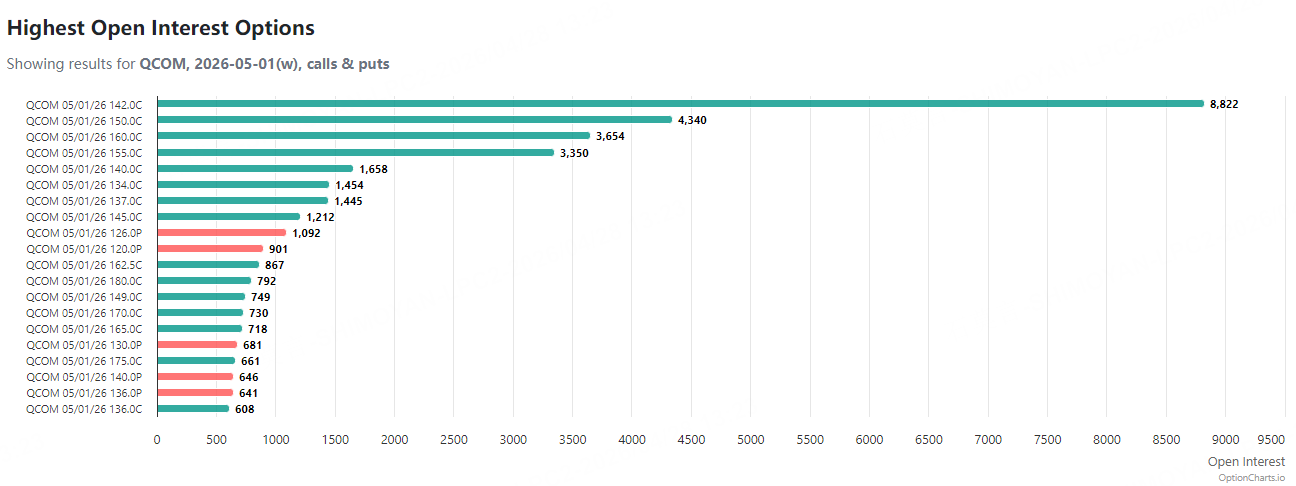

2. 未平仓合约(OI)分布

在5月1日到期的期权链中,看涨期权的未平仓量占据绝对主导,显示出市场的整体偏向。

高OI Call:行权价142.0美元的Call OI最高,达8,822张;其次是150.0美元(4,340张)和160美元(3,654张)的Call。

看涨压倒性优势:在平值(150美元)附近,看涨期权的OI是看跌期权的十倍以上,这种极端的Put/Call OI比率是财报前值得关注的强烈看涨信号。

大单异动分析:机构资金长线布局,牛市价差与远月豪赌并举

近期期权市场的大额订单(大单)进一步印证并强化了看涨预期,且显示出机构投资者长线布局的意图。

1. 核心策略:买入近月Call

买入 QCOM 2026/05/01 142.0 Call

买入2500手近月call,净支出约256万美元。该策略旨在以有限的风险和成本,押注财报后股价上涨,是一种相对保守但方向明确的多头策略。

2. 重磅押注:超千万美元买入远月深度虚值Call

最引人注目的是一笔对远月深度虚值看涨期权的巨额买单:

买入 QCOM 2026/12/18 200.0 Call,成交量高达24,999手,成交额约1322万美元。

这笔交易行权价远高于现价,权利金总额巨大,绝非普通对冲或投机。它清晰地表明,有大型投资者不惜重金,以高杠杆押注高通股价在未来大半年内有望实现接近200美元的大幅上涨,反映出对该公司长期基本面(如AI、汽车业务)的极度乐观。

3. 其他看涨信号

另有资金合计投入约101万美元,买入3000手2026年6月到期的175美元Call。

看跌期权方面,仅有一笔24.5万美元买入深度虚值Put(行权价120美元)的交易,规模远小于看涨押注,可能用于尾部风险对冲。

小结:大单活动呈现“短期用价差锁定收益,长期用虚值Call博取大涨”的立体化看涨布局。看涨交易在金额和数量上均占据绝对主导,市场贪婪情绪浓厚。

策略参考

对于希望在财报事件中寻找机会的投资者:

卖方策略:鉴于市场情绪极度乐观且IV处于高位,卖出深度虚值看跌期权(如行权价低于130美元的Put)被行权的概率相对较低,可以赚取高额时间价值。但需准备好对应保证金,并承受股价暴跌的极端风险。

买方/价差策略:若不愿在单腿期权上承担过高方向性风险或保证金压力,可考虑采用牛市价差或铁鹰式价差等策略,在限定风险的前提下,博弈股价在特定区间内波动。

免责声明:以上分析基于公开的期权市场数据,旨在提供信息参考,不构成任何投资建议。期权交易风险极高,投资者需根据自身情况独立判断并谨慎决策。