摘要

近期,以美股为代表的全球主要市场继续回调,美债利率在实际利率的推动下继续走高、叠加美元走强打压黄金大跌。这一表现符合我们在月初认为短期转向防风险的判断,主要是由于在增长的扰动消除前,政策变数却可能增加,尤其需要关注9月末这个时间点,影响路径是通过利率实现。进入9月下旬,市场所面临的压力呈逐步积聚态势。

一、9月议息会议(9月23日凌晨):提前减量风险基本排除。但是,铺垫式的措辞微调、点阵图和经济数据预测依然值得关注。近期利率对负面消息反应钝化,不排除微小预期变化成为利率走强的催化剂,特别是实际利率。

二、9月末美国各项财政政策扎堆:如5500亿美元基建、包含加税的3.5万亿美元支出计划、新一财年预算、以及目前看更加棘手的债务上限。目前看进展存在变数,未来几周内的博弈或将会是曲折甚至激烈的,甚至不排除再度上演2011年和2013年债务上限危机时临近违约风险最后一刻才解决的“千钧一发”情形。因此,无论是可能对市场产生负面影响的加税计划还是新一轮债务上限危机、又或是可能推升利率的财政刺激预期或者债务上限提升增加债券供给,都可能使市场面临一定变数。

不过,需要再次重申的是,我们提示短期市场面临不确定性导致的回调和波动风险,不意味着我们对于美股市场中期前景转向悲观,实际上,一定幅度的回调将提供更好的再介入窗口;相比之下,我们维持美债利率特别是实际利率可能上行的看法。

本周焦点:重要政策窗口期临近,市场短期压力逐渐积聚

过去一周,以美股为代表的全球主要市场继续回调,美债利率在实际利率的推动下继续走高、叠加美元走强打压黄金大跌,这些走势与我们在月初发表的9月配置月报提示短期转向防范风险的观点一致。

我们在《海外资产配置月报(2021-9):短期转向防风险》中提示短期需要转向防范波动,主要是由于在增长的扰动消除之前,政策变数却可能增加,尤其需要关注9月末政策可能密集出台的这个时间点,而影响路径主要是通过利率特别是实际利率实现(《实际利率持续为负之“谜”》)。目前来看,不论是近期事态的演变还是利率的走势,都依然支持这一判断。

进入9月下旬,我们认为市场所面临的压力可能呈逐步积聚态势,主要体现在以下几个层面。

一、9月FOMC会议(9月23日凌晨)

提前减量风险基本排除,但铺垫式的措辞微调、点阵图和经济数据预测依然值得关注。利率近期对负面消息的反应钝化,不排除微小预期变化成为利率走强催化剂

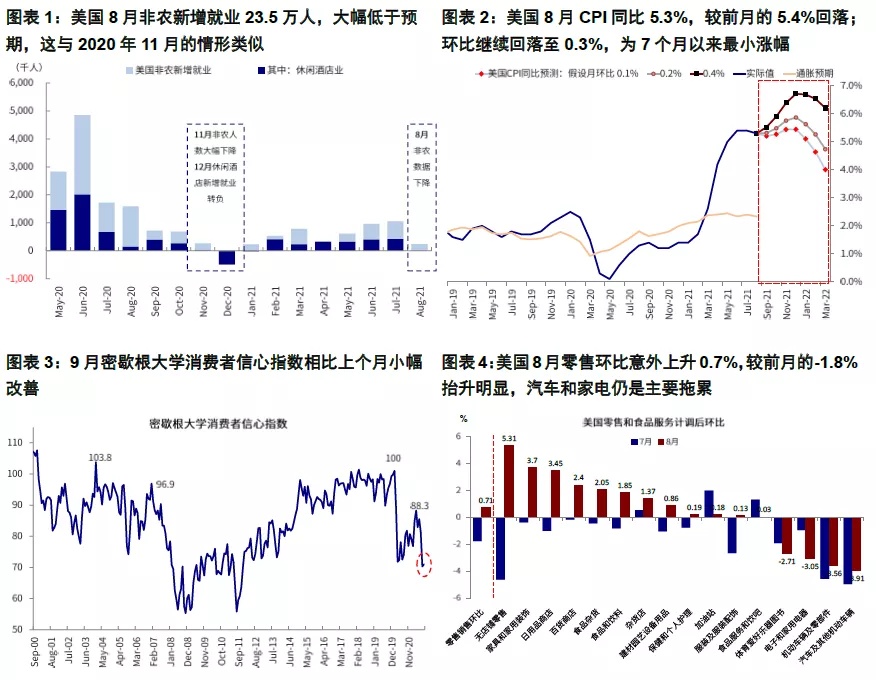

一方面,经历了8月底的Jackson Hole会议、9月初大幅低于预期的非农数据(图表1)、以及进一步缓和的9月通胀压力后(图表2),9月会议上提前行动或者暗示减量的风险都已经基本被排除。而另一方面,近期公布的美国9月零售消费(图表4)和10月密歇根大学消费者信心指数(图表3),都表明经济活动的韧性比市场担忧的要更好一些,因此目前看12月正式减量依然是基准情形。但这也并不意味着下周的FOMC会议将会无足轻重、不值得关注。

此次会议的主要关注点有:

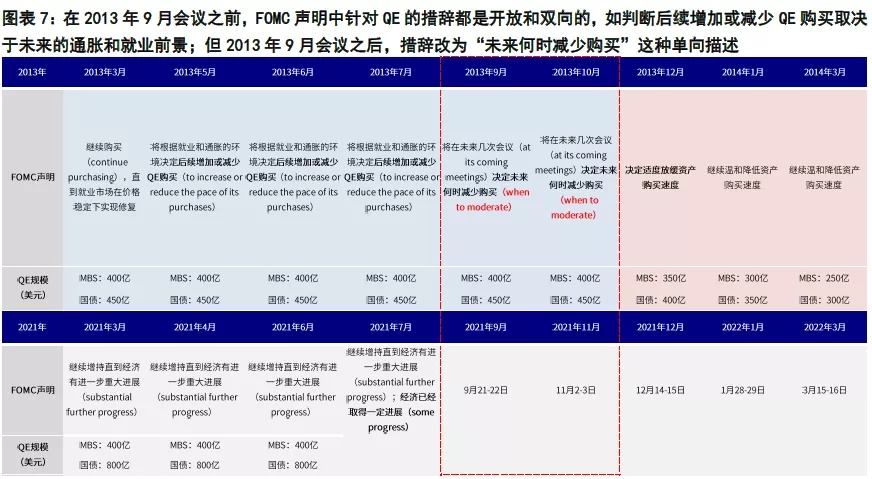

1)铺垫式的措辞微调。尽管直接减量或者暗示11月开启减量在我们看来概率都相对较小,但是此次会议做出微小措辞变化进行铺垫的可能性依然不能排除。以2013年为例,在2013年9月会议之前,FOMC声明中针对QE的措辞都是开放和双向的,如判断后续增加或减少QE购买取决于未来的通胀和就业前景(to increase or reduce the pace of its purchases…);但2013年9月会议后,措辞改为“未来何时减少购买(In judging when to moderate the pace of asset purchases)”这种单向描述,直到12月会议正式宣布减量。因此,此次也依然不排除做出类似调整(图表7)。

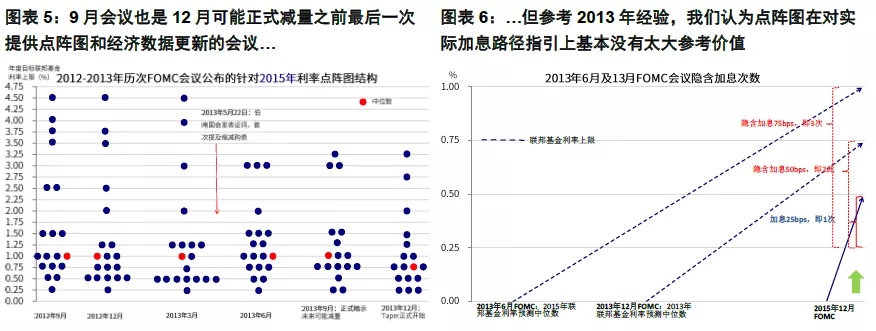

2)9月会议也是12月可能正式减量之前最后一次提供点阵图和经济数据更新的会议。虽然我们认为点阵图在对实际加息路径指引上基本没有太大参考价值,不应该过多解读与关注(图表5~6),但这并不妨碍边际鹰派的变化会对短期市场预期和资产价格带来扰动,类似于6月FOMC会议时的情形(《6月FOMC:散点图大幅改变美联储退出节奏了么?》)。

上述微小或者边际的变化并不会影响金融体系流动性状况产生任何实质性影响,实际上当前流动性是过于充裕(逆回购规模依然高达1万亿美元,图表8),因此其影响将会是更多通过短期的预期变化来实现,而美债利率则是传导这一预期的主要载体。

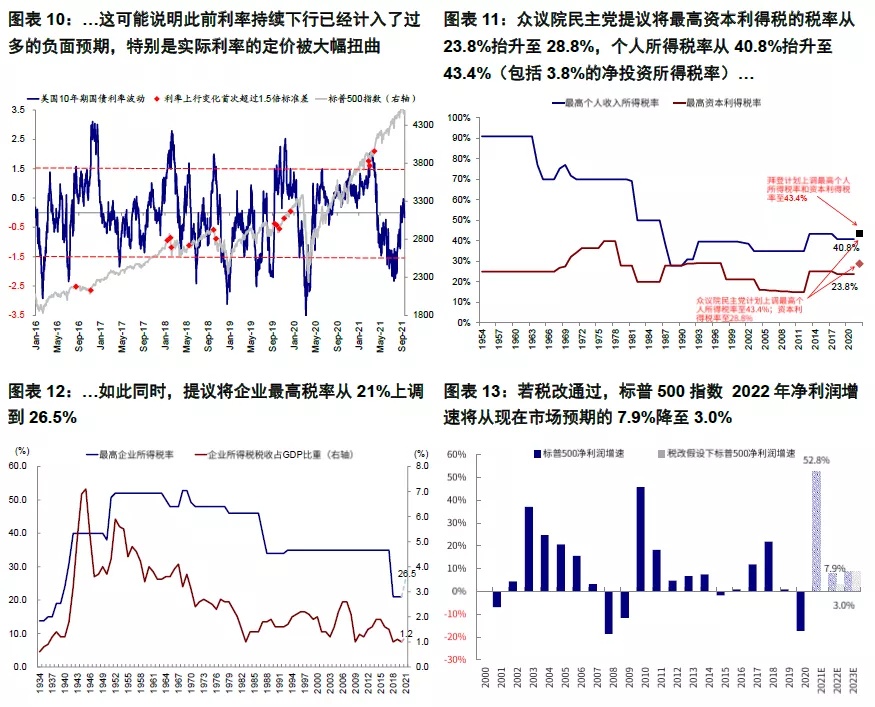

近期,我们注意到长端美债利率对负面消息的反应相对钝化(例如9月非农数据大幅低于预期时,利率基本不为所动),这可能说明此前利率持续下行已经计入了过多的负面预期,特别是实际利率的定价因美联储购买和资金大幅流入而被大幅扭曲(《实际利率持续为负之“谜”》),因此上述微小的预期变化不排除就会成为利率走强的催化剂,值得关注(图表9~10)。

二、9月末美国各项财政政策扎堆

如5500亿美元基建、包含加税的3.5万亿美元支出计划、新一财年预算、以及目前看更加棘手的债务上限,目前看进展存在变数。

由于一些事项有较强的时间约束(10月1日新一财年需要达成新的拨款法案,否则将导致政府关门;10月中旬附近在财政部耗尽其非常规手段前需要解决债务上限问题,否则将导致政府违约),而两党在一些关键问题(提高债务上限和加税)上又存在明显分歧,因此我们认为未来几周内的博弈或将会是曲折甚至激烈的,甚至不排除再度上演2011年和2013年债务上限危机时临近违约风险最后一刻才得以解决的“千钧一发”的情形。这一情形如果出现,可能会对于市场带来扰动。具体而言,

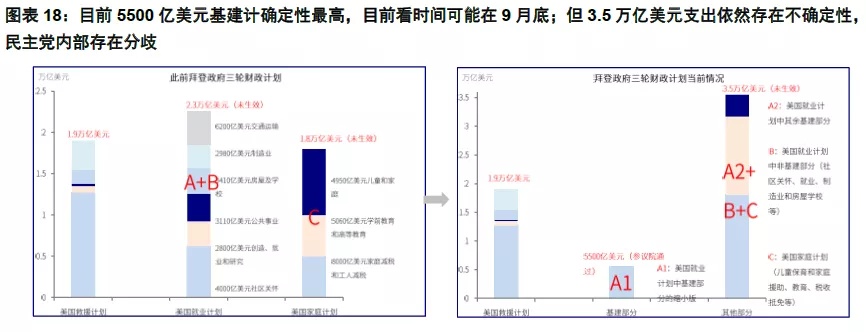

1)5500亿基建计划,确定性较高,目前看时间可能在9月底。此前这一计划已经通过了参议院表决,接下来待众议院投票通过便可以生效(《美国距新一轮基建和刺激还有多远?2021年8月9日~8月15日》)。不过,由于众议院议长佩洛西一直主张其通过这一基建计划的前提是满足3.5万亿支出的大部分诉求,而当前3.5万亿支出方案的谈判进展相对缓慢,因此存在因为其出现僵局而导致5500亿基建无法按时出炉的风险(图表18)。

2)3.5万亿支出和加税计划,细节仍待敲定,民主党内部存在分歧。此前参众两院分别通过决议为3.5万亿支出方案在无法得到共和党支持的情况下使用预算调节程序铺平了道路。不过,在一些细节如支出规模、医保降价、州和地方税收减免上限等,民主党内部温和派和激进派依然存在分歧。这些分歧有可能会导致整体进展推迟、甚至规模的大幅减少(图表18)。

此外,此次3.5万亿支出计划中也包括针对企业所得税(21%到26.5%)、个人资本利得税(20%到25%)、以及企业全球最低税率等各项加税主张(图表11~12)。虽然这一加税比例低于此前拜登总统最早提出的方案,但依然难免对企业盈利产生负面影响。我们测算,若税改通过,标普500指数2022年净利润增速将从现在预期的8%降至3%(图表13)。

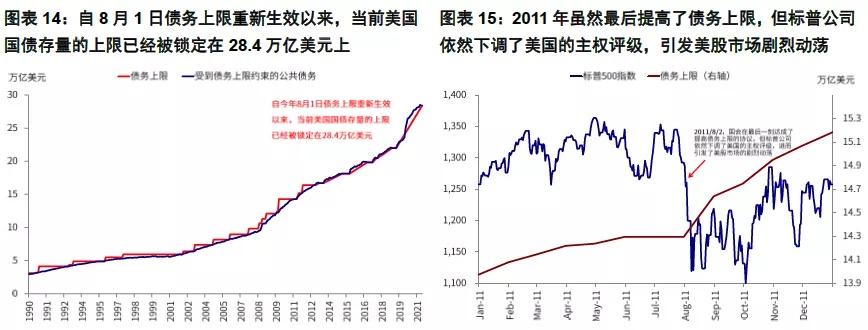

3)债务上限,目前看更为棘手,影响也更大。相比因无法达成新一财年拨款法案而导致部分政府非核心职能部门暂时性关门(过去几年频繁发生),债务上限无法解决的重要性更大,会导致政府违约。

自8月1日债务上限重新生效以来,美国国债上限已经被限定在28.4万亿美元(图表14),意味着财政部无法大规模新发国债以满足持续的偿付和支出需求。因此,财政启用了所谓非常规手段(extraordinary measures,停止一些非必要支出并动用现金储备)来避免无法正常偿付或支出。但根据财长耶伦给国会的信件和CBO的测算,财政部将在10月中旬面临无钱可用的境地,届时如果还不能冻结或提高债务上限的话,可能面临无法偿付到期债务或利息支出而事实性违约的极端情形,这在现代美国历史上基本没有出现过。

2011年债务上限危机是最近一次美国因为无法及时上调债务上限而逼近违约的时刻。美国国会在8月2日最后一刻达成了提高债务上限的协议,但标普公司依然下调了美国的主权评级,进而引发了美股市场的剧烈动荡(图表15)。目前参议院共和党人已经表示不支持提高债务上限,但考虑到债务上限的重要意义,我们预计民主党通过将其放入到预算调解程序(budget reconciliation)或者最终两党达成某种程度上的共识,最终得以解决都是大概率事件,只不过过程可能较为曲折、甚至是有惊无险。

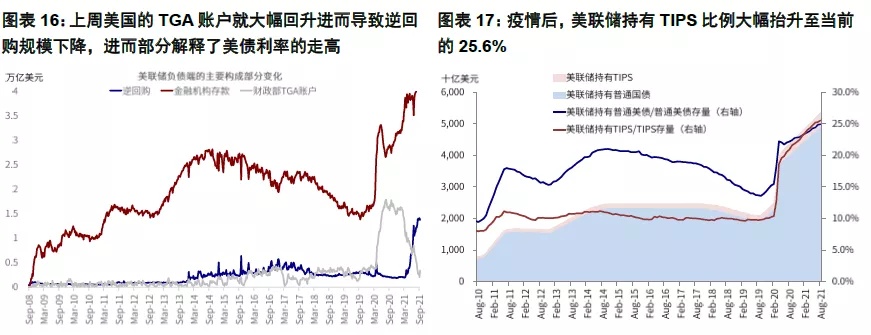

不难看出,无论是可能对市场产生负面影响的加税计划还是新一轮债务上限危机、又或是可能推升利率的财政刺激预期或者债务上限提升增加债券供给和财政部TGA账户规模再度见底回升,市场都可能面临一定的变数和不确定性。例如,上周美国的TGA账户就大幅回升进而导致逆回购规模下降,进而部分解释了美债利率的走高。

不过,需要再次重申的是,我们提示短期市场面临不确定性可能导致回调和波动的风险,并不意味着我们对美股市场中期前景转向悲观。实际上,我们认为一定幅度的回调将提供更好的再介入窗口;相比之下,我们维持美债利率特别是实际利率可能上行的看法(我们依据历史相关性测算的实际利率上行幅度约为130bp左右,《实际利率持续为负之“谜”》)。

市场动态:股市普跌,利率美元走强,铜和黄金大跌;实际利率上行,通胀压力缓解,消费需求改善

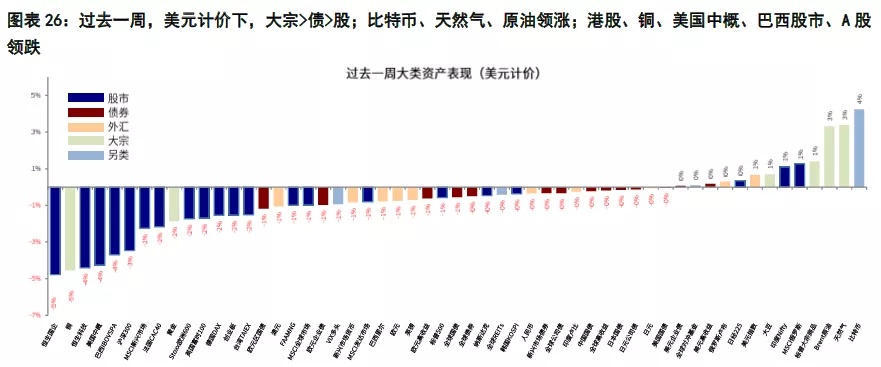

►资产表现:大宗>债>股;全球普跌、美元利率抬升,铜和黄金大跌

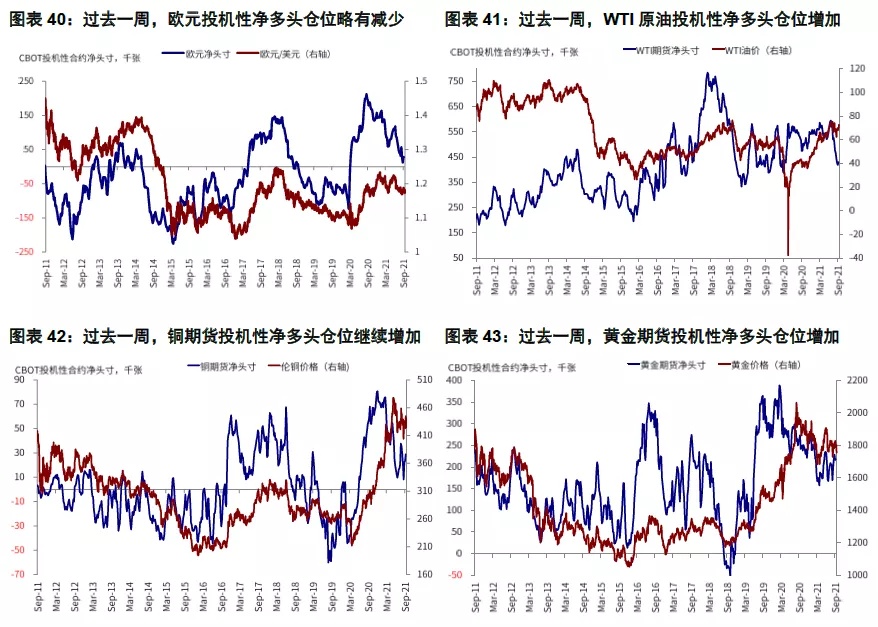

过去一周,临近9月FOMC会议使得全球股市维持观望和谨慎,普跌走低。与此同时,美债收益率继续攀升,美元指数则创近4周新高,进而导致黄金和铜大跌。

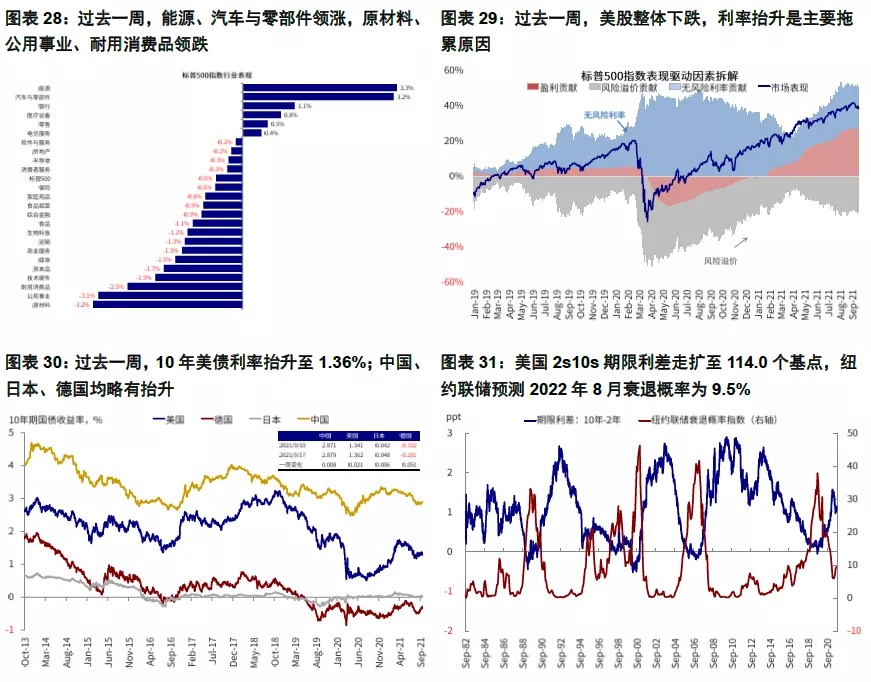

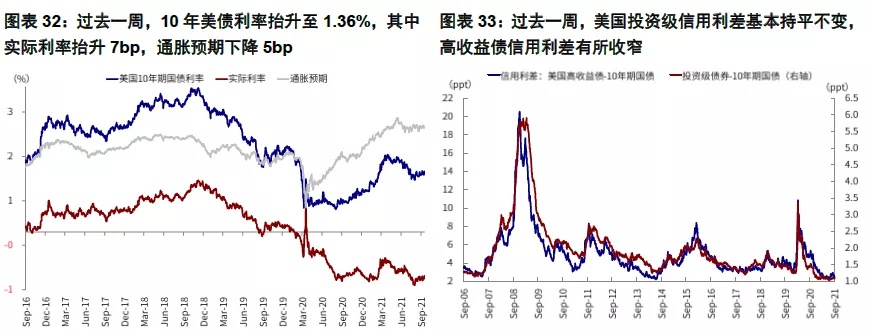

整体来看,过去一周,美元计价下,大宗>债>股,比特币、天然气、原油领涨;港股、铜、美国中概、巴西股市、A股领跌。分行业来看,能源、汽车与零部件领涨,原材料、公用事业、耐用消费品领跌。利率方面,10年美债利率抬升至1.36%,其中实际利率抬升7bp,通胀预期下降5bp;美国投资级信用利差基本持平不变,高收益债信用利差有所收窄。

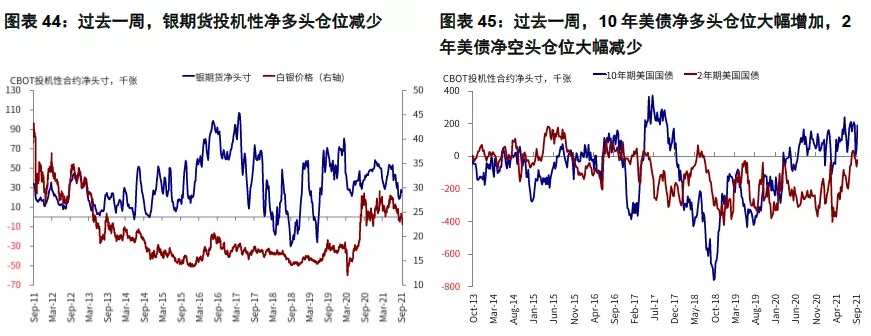

►情绪仓位:日本超买,10年美债多头激增

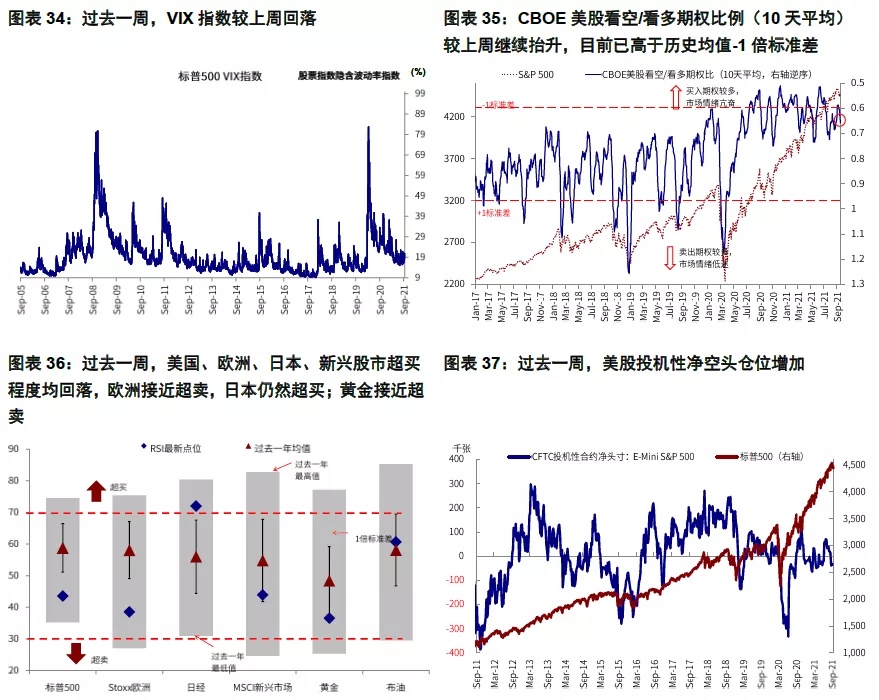

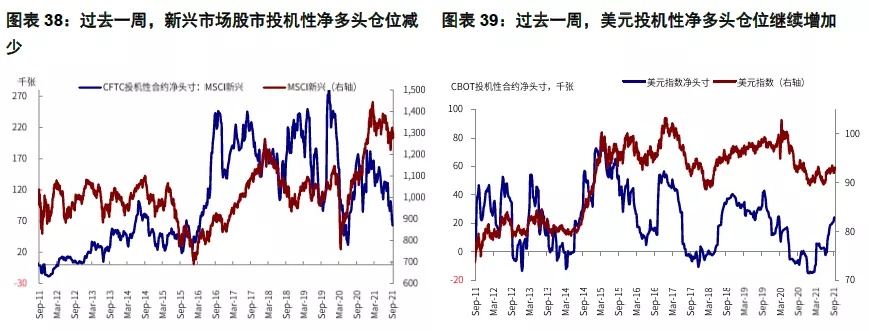

过去一周,美股看空/看多期权比例较上周继续抬升;美国、欧洲、日本、新兴股市超买程度均回落,欧洲接近超卖,日本仍然超买;黄金接近超卖;10年美债净多头仓位大幅增加。

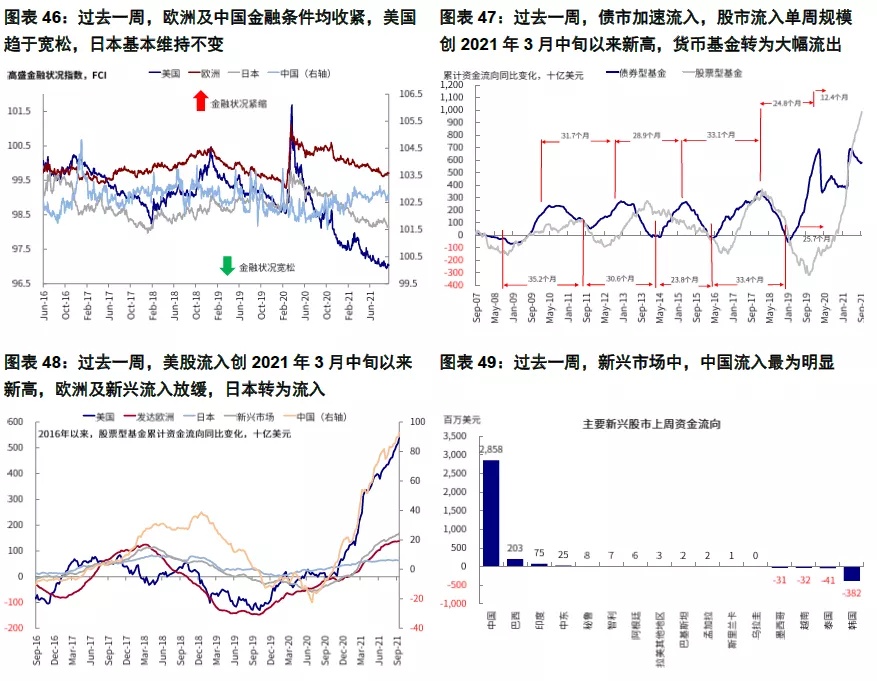

►资金流向:股市流入创3月中旬以来新高

过去一周,债市加速流入,股市流入单周规模创2021年3月中旬以来新高,货币市场基金转为大幅流出。分市场看,美股流入创2021年3月中旬以来新高,欧洲及新兴流入放缓,日本转为流入。

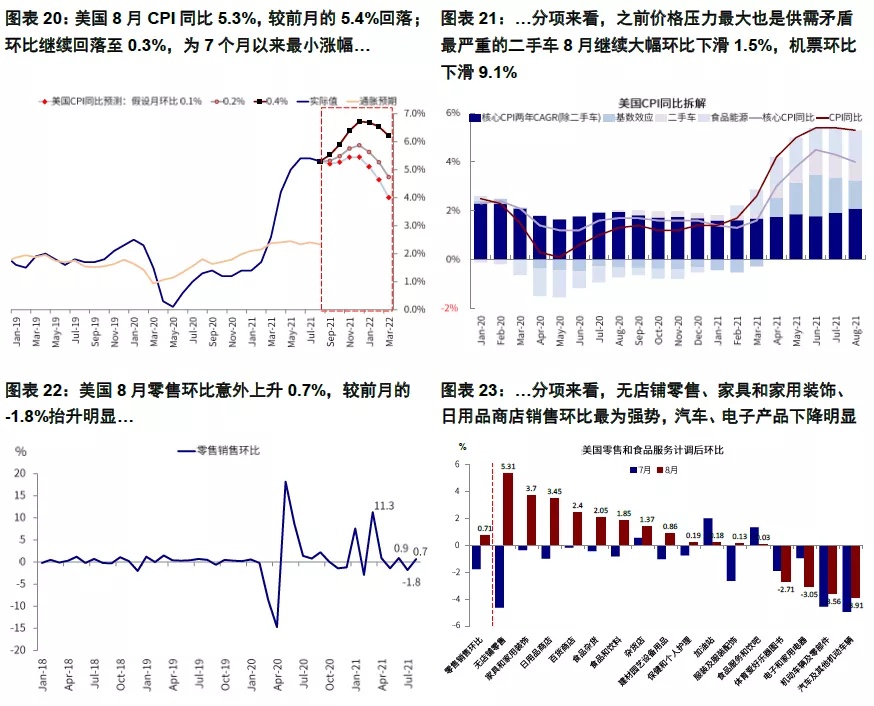

►基本面与政策:美国8月通胀回落、消费改善

8月CPI环比继续改善。8月CPI同比5.3%,低于前值但符合预期;环比0.3%,低于前值和预期。分项看,之前价格压力最大也是供需矛盾最为严重的二手车本月继续大幅环比下滑1.5%,有需求回落的原因,但也与供需矛盾边际改善有关,机票价格环比下降9.1%,与疫情的升级有直接关系,后续伴随疫情降温有望再度回升。8月零售环比意外增加。8月零售销售环比0.7%,高于前值和预期,分项来看,无店铺零售、家具和家用装饰、日用品商店销售环比最为强势,汽车、电子产品下降明显。9月密歇根大学消费者信心指数大致持平于前月。

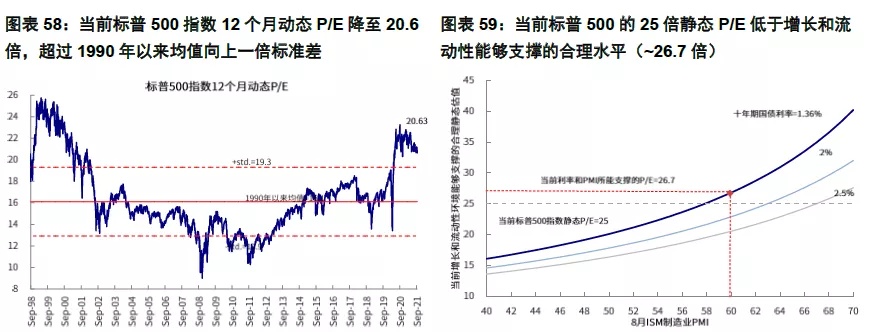

►市场估值:美股估值低于增长和利率环境支撑水平

当前标普500指数25倍静态P/E低于增长(8月ISM制造业PMI=59.9)和流动性(10年美债利率1.36%)能够支撑的合理水平(~26.7倍)。