特斯拉周三收盘报391.95美元,涨幅7.62%,连涨五天,区间涨幅超14%。

近期特斯拉期权市场出现显著的大单交易活动,主要集中在2027年6月等远月合约上。机构交易者构建了大规模的牛市看涨价差策略,押注股价在长期大幅上涨,同时买入远月看跌期权进行风险对冲,显示出在积极看涨的同时具备严谨的风险管理意识。

期权指标分析

隐含波动率(IV)与成交量概览

当前隐含波动率(IV):54.25%

IV百分位:49.20%

期权定价分析:根据IV百分位模型,当前49.20%的IV百分位处于历史中性区间。这表明市场对未来股价波动的预期处于历史正常水平,期权定价既不特别“便宜”也不特别“昂贵”。

看跌/看涨成交量比率:1.79,显示市场整体交易情绪偏向看涨。

未平仓合约概览

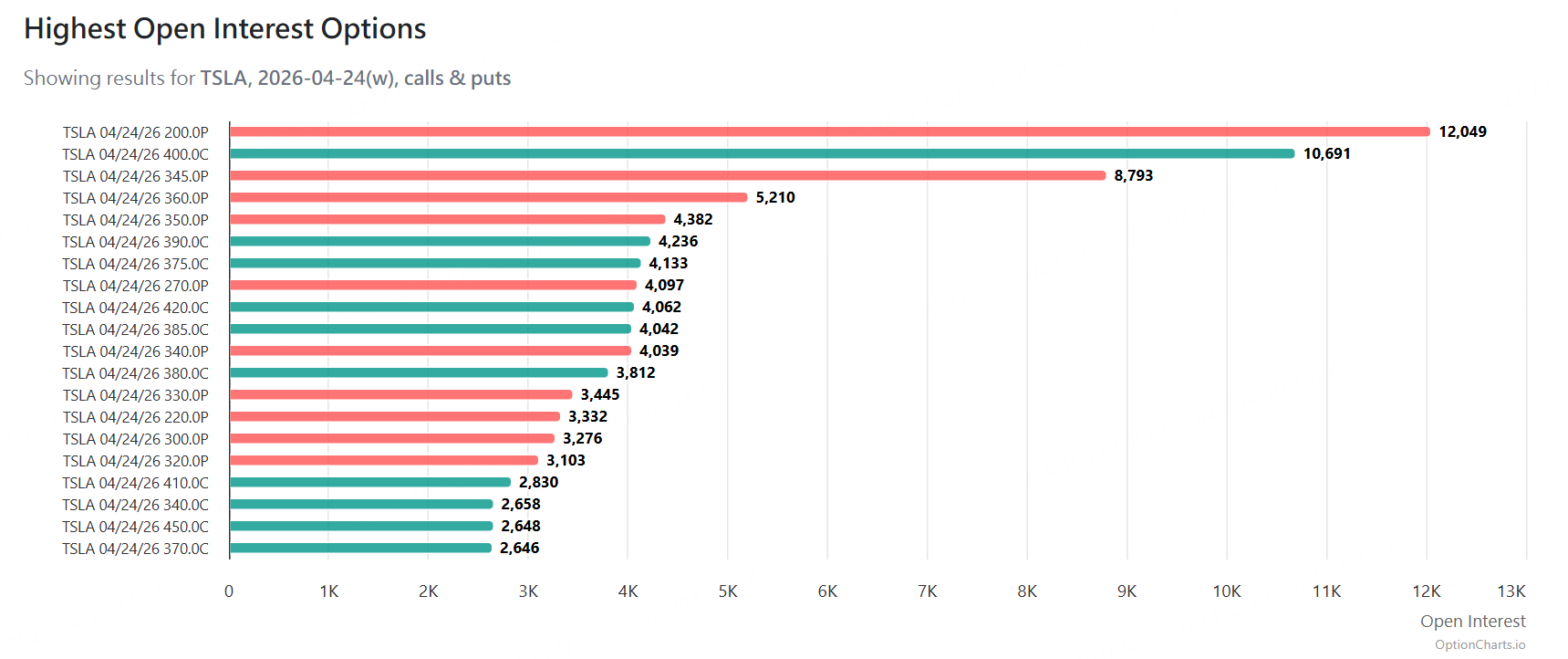

根据2026-04-24的期权链数据,未平仓合约(Open Interest)密集区域显示出市场关注的关键价位:

看涨期权侧:行权价400.0美元(10,691份)、390.0美元(4,236份)和375.0美元(4,133份)积累了大量的未平仓头寸。

看跌期权侧:行权价350.0美元(4,382份)和360.0美元(5,210份)同样有大量持仓。

大单交易

一、 组合期权策略分析

远期温和看涨价差:

一笔机构大单构建了针对2027年6月到期的牛市看涨价差策略:同时买入650美元看涨期权并卖出660美元看涨期权各6001张。该策略以每股1.05美元的净成本,押注超过一年后特斯拉股价能涨至650美元以上,是一种成本可控、风险有限的长期看涨杠杆押注。$TSLA Vertical 270617 650.0C/660.0C$

成交额:净支出约63万美元。

策略分析:该策略表明有资金看好特斯拉超过一年的长期表现(突破660美元),通过价差策略锁定了风险和收益上限,体现了谨慎乐观的态度。

二、 独立大单与方向性押注

长期看跌保护/投机:

与此同时,另一笔大单以约526万美元买入了1400张2026年12月到期、行权价350美元的看跌期权。这笔交易很可能作为其他多头头寸的“灾难保险”,用于对冲长期持仓的极端下行风险,体现了策略的复杂性和机构的风险管理思维。

分析:买入远月平值附近的看跌期权,成本高昂,通常用于为长期持仓提供下行保护,或直接押注未来半年至一年内股价将出现显著下跌。

总结与策略参考

市场情绪解读:当前特斯拉期权市场多空信号交织:短期有巨资博弈快速拉升,中期则有更大规模的资金买入“保险”防范深度下跌。这种格局通常预示着股价可能进入高波动、方向不明的阶段。关键观察点在于股价能否突破短期看涨期权的行权价区域(380-385美元),或是否向下测试远月看跌期权的行权价(350美元)支撑。

策略参考:对于看好后市的投资者,鉴于隐含波动率不高,直接买入看涨期权的成本相对可控。也可参考大单思路,采用牛市看涨价差(例如买入一个较低行权价的Call,同时卖出一个较高行权价的Call)来降低净成本,并明确盈亏比。