CoreWeave将于 2026年05月07日(美股盘后) 发布最新季度财报,市场关注其作为AI算力基础设施服务商的增长态势及盈利能力改善情况。

根据市场一致预期,CoreWeave本季度总收入预计为 19.65亿美元,同比增长 130.43%;调整后每股收益预计为 -0.898美元,同比下降 632.39%。

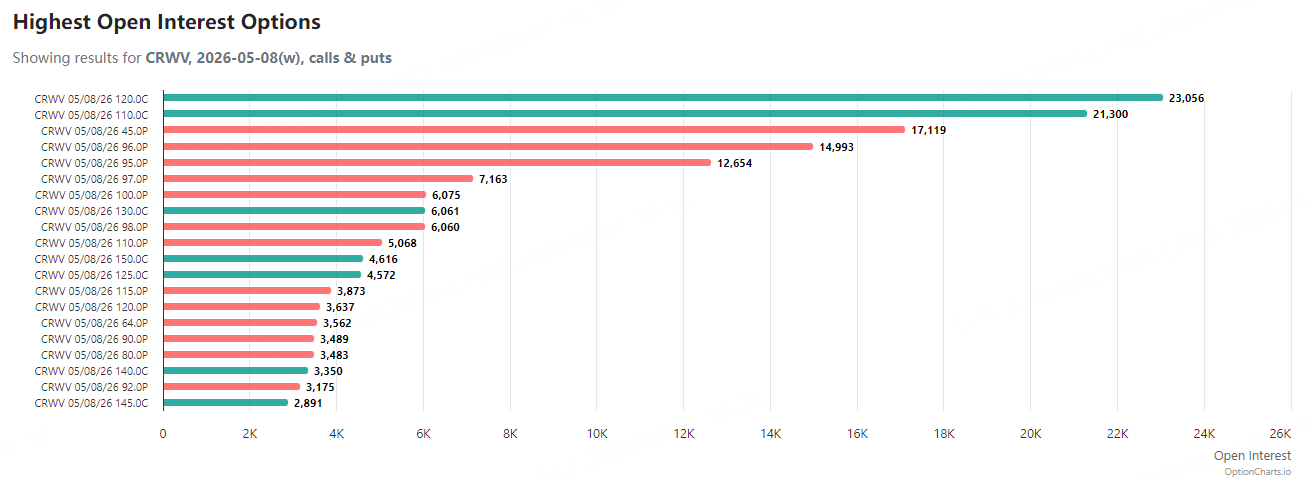

财报周期权指标分析

1. 未平仓合约(OI)结构:120美元Call成焦点

截至5月8日到期的期权合约中, 120美元看涨期权的OI高达23,056手,是当前最受关注的合约。其他高OI的合约包括110美元Call(21,300手)和45美元Put(17,119手)。

2. 隐含波动率(IV)与预期波动范围:市场定价财报后波动约11%

财报当周(5月8日到期)期权的整体隐含波动率高达211.95%。根据期权定价模型计算,市场预期在财报公布后至到期前,CRWV股价有68%的概率向上或向下波动约11.08%。以最新股价137.98美元计算,市场预期的股价主要波动区间在 122.69美元至153.27美元之间。这一极高的IV水平凸显了市场对财报可能引发剧烈波动的强烈预期。

3. 近期大单交易解读:短中期偏谨慎,长期押注区间震荡

近三日期权大单揭示了机构投资者复杂的策略布局:

短中期偏谨慎/看跌:一笔总额505万美元的熊市看涨价差引人注目,交易者卖出9月到期的110美元Call并买入5月到期的128美元Call,押注股价区间波动。同时,有投资者买入9月到期的120美元Put(总额246.4万美元),直接对冲或押注中期下行风险。

$CRWV Diagonal Spread 260515/260918 128.0C/110.0C$

长期“收租”策略盛行:数笔大规模卖出远虚值期权的交易构成了“卖波动”的核心。其中,卖出2027年1月到期的280美元Call(总额682.5万美元)和卖出同期的40美元Put(总额42.63万美元)最为典型,旨在收取权利金,押注长期内股价将在宽幅区间内震荡,难以触及两端。

市场情绪小结:大单交易呈现出“短中期防守 + 长期卖波动收租”的组合思路。投资者对财报后的短期方向略显谨慎(偏空),但对长期极端走势(暴涨或暴跌)的出现概率持怀疑态度,因此通过卖出远月深度虚值期权来获利。

策略参考

鉴于市场定价财报后波动率极高,对于希望参与事件交易的投资者,若不愿承担卖出裸期权的高保证金风险,可考虑构建价差策略(如铁鹰式或蝶式)来定义风险,在预期波动区间(122-153美元)内获利。模仿大单思路,卖出远月深度虚值期权(如280美元Call或40美元Put)以收取时间价值,是当前市场隐含波动率处于高位时一种常见的“收租”策略,但需注意其风险在于极端行情下的无限亏损或巨大亏损可能。