本周,支付巨头Visa和Paypal先后发布截至2021年6月30日的财务报告。Paypal的财务周期与与自然季度对应,而Visa对应为2021年Q3财季。总体而言,两家公司业绩稳健增长,但均显示出一些隐忧。VISA业绩亮眼且超出市场预期,但加密货币业务增速放缓;Paypal营收超预期,但增速放缓,此外,净利润不及预期,并且用户数据也不乐观。

Visa营收增速创近三年新高,加密货币业务现隐忧

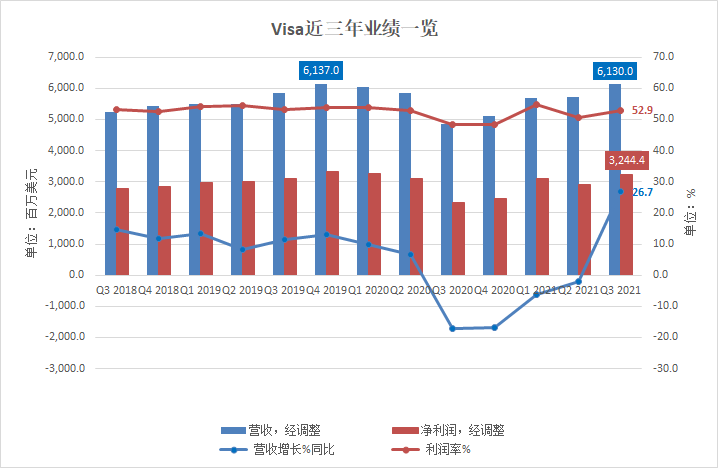

Q3财季,Visa业绩表现亮眼,Q3财季营收同比增长27%至61.3亿美元,好于彭博社预期的58.6亿美元,此增速创近三年以来新高。每股收益同比大增41%至1.49美元,高于彭博社预期的1.35美元,不过受10亿美元税费的影响,公司利润(GAAP)仅增长9%至25.8亿美元。

业绩大超预期,但Visa隔夜美股盘后股价转跌约1%,主要原因是,加密货币业务增速开始放缓。Visa CFO Vasant Prabhu警告称,在经历了4月、5月高速增长后,6月增速已开始放缓。即便在目前跨国旅游正处于缓慢恢复的阶段,这点也会拖累接下来跨境消费的增长。此前,Visa宣布,今年上半年加密货币相关的Visa卡消费活动超过10亿美元。

ebay负面影响超预期,PayPal股价大幅走低

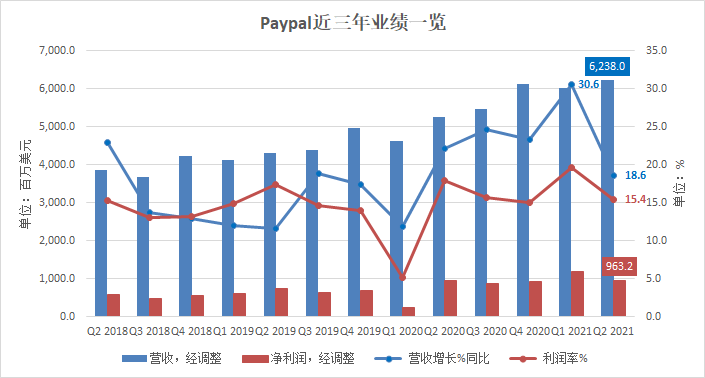

单从核心财务数据看,PayPal业绩喜忧参半,Q2营收同比增长17%至62.38亿美元,略低于彭博社预期的62.69亿美元;非GAAP净利润同比增长8%至13.62亿美元,略高于彭博社预期的13.34亿美元;调整后EPS 1.15美元,略高于彭博社预期的1.12美元。

不过,回顾PayPal近三年业绩可以发现,17%的增速较前一季度大幅放缓,原因之一是客户eBay向“托管支付”系统过渡的影响。包含eBay的TPV增长为40%,剔除eBay后为48%,剔除eBay后的销售额增长了32%,而包含eBay的则为19%。

二季度,eBay交易量占总交易量的4%,比去年同期下降521个基点。John Rainey在电话会上称,因为eBay向“托管支付”系统过渡,预计今年对EPS的影响是0.85美元。(注:所谓托管支付即为买家提供灵活度更大、选择更多的支付方式,简化支付流程,提升用户体验。)

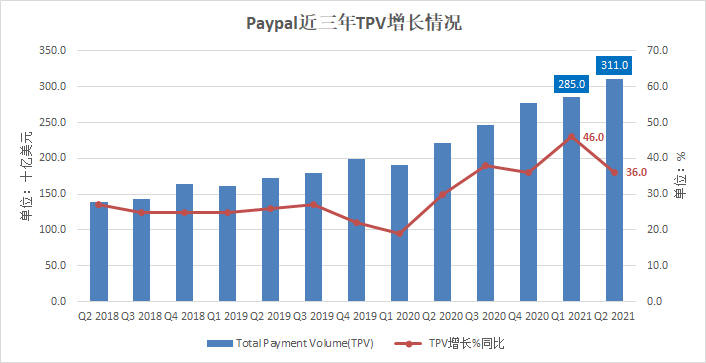

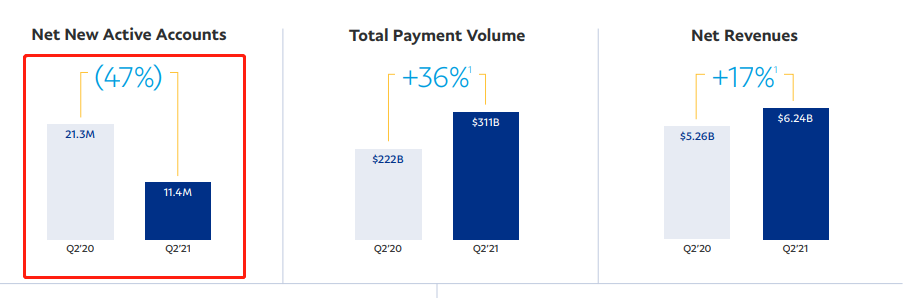

运营层面上,Paypal在二季度总支付量(Total Payment Volume,TPV)为3110亿美元,首次超过3000亿美元大关,同比增长36%,虽然低于一季度但增速仍处于高位水平。

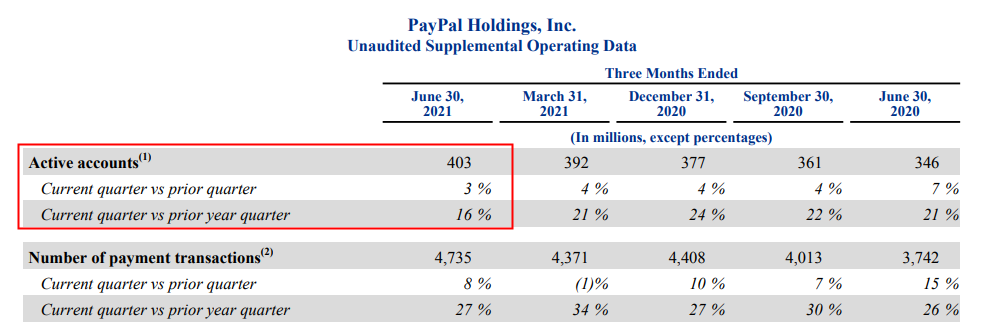

用户方面,Paypal表现不佳,二季度新增活跃账户1140万,同比下降47%;活跃账户数据也相对疲软,二季度活跃账户4.03亿,环比增长3%,同比增长16%,两个增速均明显放缓。

加密货币业务方面,在财报电话会上,Paypal重申了数字钱包的重要地位,并称现在是最重要的投资时刻,公司也会进行适当投资。对财务上的影响是,今年利润率持平或者略有改善。业务进展方面,Paypal首席执行官丹·舒尔曼(Dan Schulman)称正在开发新功能,包括将税收相关功能,另外,舒尔曼表示,计划下个月在英国开放加密货币的交易。另外,公司正在对应用程序进行彻底改革,致力于成为世界上下一个超级应用程序,舒尔曼表示,目前应用程序的代码已完成,初始版本将包括高收益储蓄、账单支付以及用户相互发送消息等功能。

总体来说,Visa受益于在全球支付系统中的核心地位,并且专注支付清算业务,享受自然垄断地位的定价,业绩稳健增长,不过,新的加密货币业务增速放缓,引发市场波动;因为eBay向“托管支付”系统过渡,Paypal增速下滑明显,这一影响预计将持续至三季度末。另外,总支付量首次突破3000亿美元大关,但用户数据不佳,新增活跃账户大幅下滑(下滑45%),当前活跃账户增速也明显放缓。

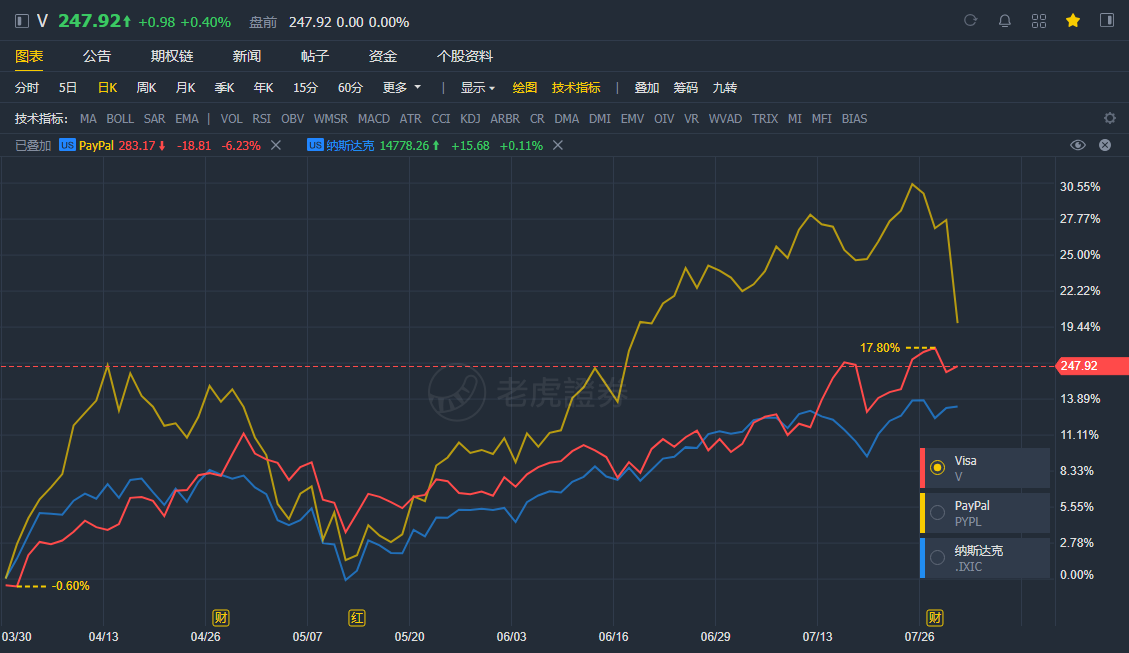

今年以来Visa涨约13%,Paypal涨约21%。7月以来,六家机构给予Visa“买入/超配/跑赢大盘”评级,给予的最高和最低目标价分别为275美元和290美元,较本周四收盘价分别有11%和20%的上涨空间。

7月以来,四家机构给予paypal“超配/跑赢大盘”评级,给予的最高和最低目标价分别为315美元和340美元,较本周四收盘价分别有11%和17%的上涨空间。