作者:刘刚 寇玥 张巍瀚等

北京时间8月26日晚,中国证监会网站发布公告,中国证监会、财政部与美国监管机构签署审计合作协议[1]。公告表示,合作协议依据两国法律法规,尊重国际通行做法,按照对等互利原则,就双方对相关会计师事务所合作开展监管检查和调查活动做出了明确约定,形成符合双方法规和监管要求的合作框架。相应的,美国公众公司会计监督委员会(PCAOB)和美国证监会(SEC)也发表了相关声明[2][3]。

整体来看,我们认为中美签署审计监管合作协议,是继今年3月初SEC依据《外国公司问责法》细则将在美上市中概股公司纳入“退市风险名单”引发一系列波动以来取得的首个突破性进展,是解决困扰中概股由来已久监管风险的第一步,为接下来中美双方监管开展进一步合作打下基础。往前看,后续两国监管机构如何具体推进将是重点,这一过程中仍需要关注中美双方要求的一致性。如果取得实质性进展,或将有助于缓解多数公司退市的尾部风险和市场短期压力,而后续中概股和港股市场的中期走势仍将更多取决于基本面的修复情况。

基于最新的监管动向,我们进一步对此次协议签署的可能影响、未来的演变路径、中概股市场的前景做出分析。

中概股问题的来龙去脉:由来已久、影响广泛、持续协商

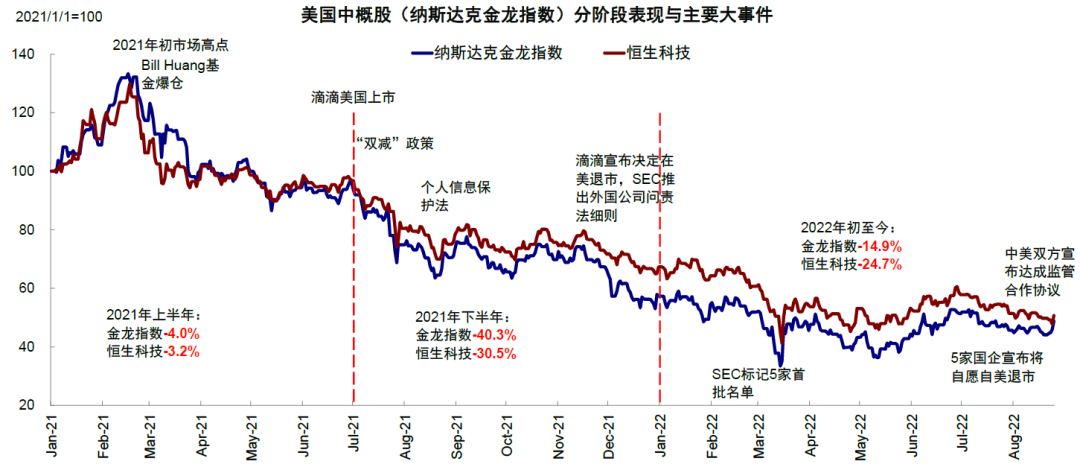

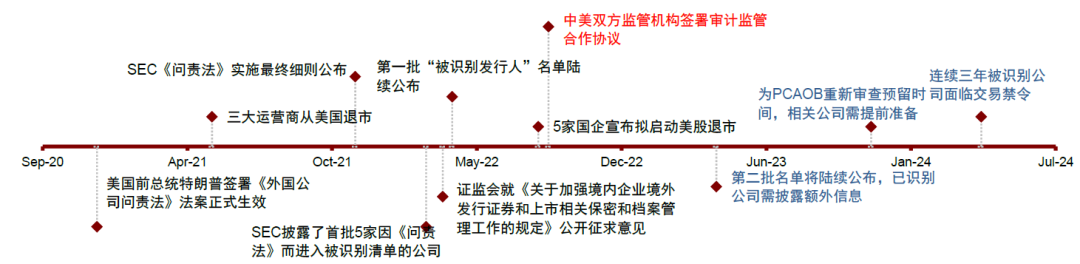

中概股问题由来已久。此轮中概股风波最早可以追溯到2020年底时任总统特朗普签署《外国公司问责法》。2021年底,美国证监会SEC进一步出台了该法案的实施细则,并于今年3月开始正式将不符合其要求的公司逐步列入所谓“初步识别名单”,进入实际执行阶段。截至目前,已经有总计超过150家中概股公司上榜[4]。

该法案的一个核心内容,是要求外国公司的会计事务所提交审计底稿,若连续三年无法提供,或将面临退市风险。此外,该法案还要求外国公司披露其与外国政府之间的关系并证明没有被外国政府所有或控制。因此这一法案实施以来,监管不确定性就成为压制中概股和港股上市科技股表现的重要因素之一。

不过针对这一外部不确定性,中美双方协商也一直在进行。例如,3月10日SEC将首批中概股列入“初步识别名单”后,中国证监会3月11日凌晨发布公告表示“愿通过监管合作解决相关问题”[5]。3月16日,国务院副总理刘鹤主持金融委会议表示,中美双方监管机构保持了良好沟通[6],已取得积极进展,正在致力于形成具体合作方案,中方继续支持各类企业到境外上市。不仅如此,中方也在推进修改一些配套政策法规以适应新的外部环境。例如2021年12月和2022年4月,国务院和证监会先后对起草《国务院关于境内企业境外发行证券和上市的管理规定(征求意见稿)》与修订《关于加强境内企业境外发行证券和上市相关保密和档案管理工作的规定(征求意见稿)》征求意见,增加对赴中国香港和美国上市的境内企业的覆盖,为跨境监管合作提供制度保障,这也为中美监管双方合作留出了一定空间。因此可以看出,中美监管合作也是大方向。

图表:2020年以来海外中资股市场表现及主要事件梳理

资料来源:Bloomberg,中国证监会,美国证监会,港交所,中金公司研究部

图表:2020年以来,中概股面临的外部监管环境不确定性持续增加

资料来源:中国证监会,美国证监会,港交所,中金公司研究部

中美审计监管合作协议的主要内容:确定操作流程与方式,提供敏感信息处理程序

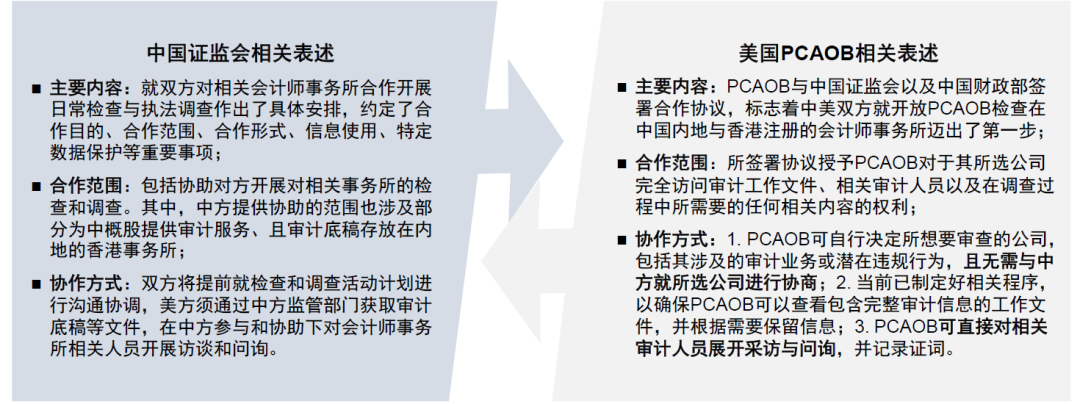

此次合作协议主要针对困扰中概股能否继续在美上市的审计底稿和监管合作问题做出了具体安排。参照证监会公告:

1) 主要内容:就双方对相关会计师事务所合作开展日常检查与执法调查做出了具体安排,约定了合作目的、合作范围、合作形式、信息使用、特定数据保护等重要事项;

2) 合作范围:包括协助对方开展对相关事务所的检查和调查。其中,中方提供协助的范围也涉及部分为中概股提供审计服务、且审计底稿存放在内地的香港事务所;

3) 协作方式:双方将提前就检查和调查活动计划进行沟通协调,美方须通过中方监管部门获取审计底稿等文件,在中方参与和协助下对会计师事务所相关人员开展访谈和问询。

此外,此次合作协议还指出了以下关于审计底稿内容、监管形式和敏感信息等市场较为关注或者可能混淆的问题:

1) 底稿内容:审计工作底稿的主要功能是记载审计师是否依照审计准则尽职尽责地验证企业收入支出等财务信息准确性,因此一般并不包括国家秘密、个人隐私或企业底层数据等敏感信息。

2) 监管对象:审计监管的直接对象是会计师事务所,而非其审计的上市公司;

3) 监管形式:上市地监管机构每年抽选部分会计师事务所进行检查,无须每年检查全部在美上市公司审计项目;

4) 敏感信息处理:对可能涉及敏感信息的处理和使用做出了明确约定,针对个人信息等特定数据设置了专门处理程序,为双方履行法定监管职责的同时保护相关信息安全提供了可行路径。

不难看出,此次合作协议在涉及审计监管操作的各个方面和环节都做了相关安排。同时,对于可能涉及到的一些敏感信息有专门处理的方式。因此,虽然后续具体进展是否顺利还有待观察,但这一合作协议至少为后续双方监管合作提供了操作基础、迈出了第一步。

中美签署合作协议的意义:迈出监管合作的第一步;或缓解市场压力和多数公司退市风险、维持跨境融资渠道畅通

结合当前的市场环境和协议具体内容,我们认为,此次合作协议对于解决困扰中概股由来已久的监管风险具有重要意义,为后续进一步开展监管合作打下基础。如果最终取得实质性进展,将有助于缓解市场压力和部分公司的退市尾部风险,有助于保护投资者权益;中长期有助于维持中国企业跨境融资渠道畅通、促进创新企业海外融资。实际上,跨境监管合作也符合国际惯例,美国PCAOB与法国、比利时、德国等多个国家也都签署了类似的审计监管合作协议。具体来看,

► 首先,合作协议的签署为后续开展进一步合作并最终解决中概股监管问题提供了可能,尤其是涉及到敏感信息的专门处理方式。

► 其次,或缓解短期市场压力和部分公司退市的尾部风险。如我们在《中概股追踪:未来出路与可能演变》分析,尽管《外国公司问责法》要求的最终截止日是2024年的财报季(集中在3~5月),但考虑到实际执行过程所涉及到的很多流程,实际时间可能要早很多,例如提前到2023年11月前后,因此时间并不充裕。此次合作协议的签署,如果最终取得实质性进展,至少可以在很大程度上缓解市场的担忧情绪和相当一部分公司退市的尾部风险。

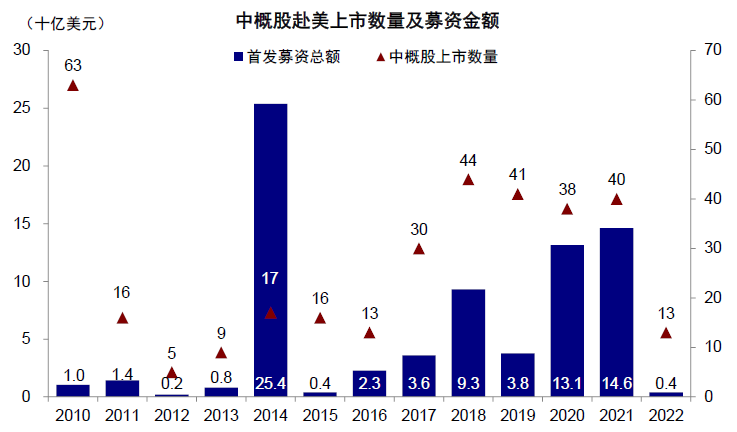

► 再次,通过监管合作保留中概股在美上市,对保护投资者利益、维持中国企业跨境融资渠道,特别是创新类企业海外融资都有积极意义。实际上,美股市场一直是中资企业、尤其是创新类企业的重要融资渠道,2010年以来累计345家中概股赴美上市,首发募资金额764亿美元。即便今年以来仍有13家中概股赴美上市。

后续进展:仍需关注美方与中方要求的一致性;多大程度和范围内能够提供底稿是关键

在签署这一合作协议的基础上,后续两国监管机构如何就具体推进审计合作将是重点。在这一过程中,仍需要关注中美双方要求的一致性,例如,美方对于审查方式和审查范围的认定标准,是否与中方可以接受的方式一致。

实际上,在最新声明中,PCAOB表示中美签署合作协议固然重要、但只是监管合作的第一步。在具体执行过程中,美方需要自行决定希望审查的公司和内容。此前,美方不论是PCAOB还是SEC官员也都表示,需要全面底稿权限而不接受部分删节的版本[7]。因此,最终在多大程度和范围内能够提供审计底稿,仍将是后续双方监管合作的关键。

图表:中国证监会与美国PCAOB对于合作协议的相关表述

资料来源:中国证监会,美国证监会,PCAOB,中金公司研究部

中概股的未来选择:国企退市、多数中资民营股将有选择空间;回归港股仍是大势所趋

除了国企和个别可能最终无法满足要求的企业,中美监管合作的推进,对于缓解多数中概股的退市风险将起到积极作用,因此未来中概股的出路主要有以下几种:

1) 国企退市是基准情形:根据《外国公司问责法》要求,外国公司需披露其与外国政府之间的关系并证明其没有被政府所有或控制,因此国企基本都将选择退市。实际上,中国石化、中国石油等5家国企于8月12日宣布启动美国退市,也正是出于此项考虑,基本符合预期(《中概股追踪:国企在美退市的含义与影响》)。

2) 多数中资民营股有望降低甚至或避免退市风险:若最终达成一致,多数企业可在符合保密新规的前提下向PCAOB开放审计底稿访问权限,因此可以维持在美上市。但是,仍不排除部分企业会由于涉及敏感信息而无法满足一些监管要求,继而选择退,后续监管进展和细节值得关注。

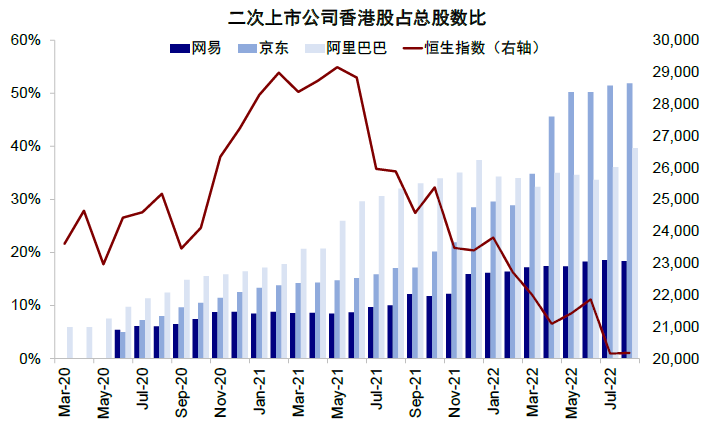

但无论最终在美退市与否,选择赴港上市都将是中概股对冲外部风险的主要选择。目前已有26家公司通过二次上市或双重主要上市回归港股(其中17家为二次上市,9家为主要上市)。往前看,在外部环境依然面临较大变数情况下,我们预计更多符合条件的中概股公司回归港股。

回归方式上,采用或转为主要上市将成为主流。相比作为海外上市主体“投影”的二次上市,选择双重主要上市方式回港可以使在港上市地位不受海外上市状况影响,同时还可纳入港股通范围(《中概股追踪:转成主要上市意味着什么?》)。实际上,我们注意到越来越多的公司(小鹏汽车、贝壳)选择双重主要上市回归港股,且再鼎医药、哔哩哔哩和阿里巴巴等公司也已经申请或完成了二次上市向主要上市地位的转换。我们测算,上述公司如果转为主要上市并纳入沪港通后,有望带来450亿港元的资金流入。

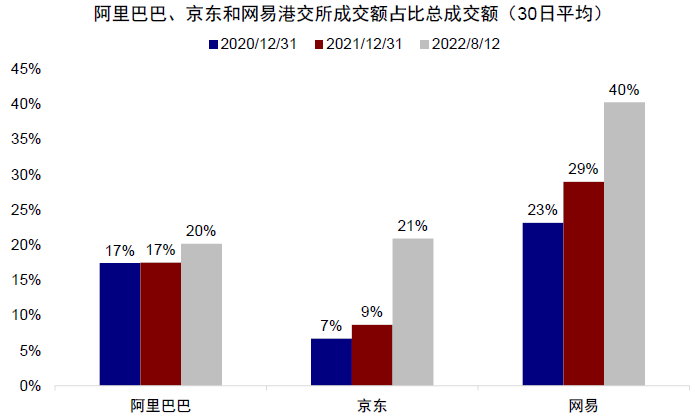

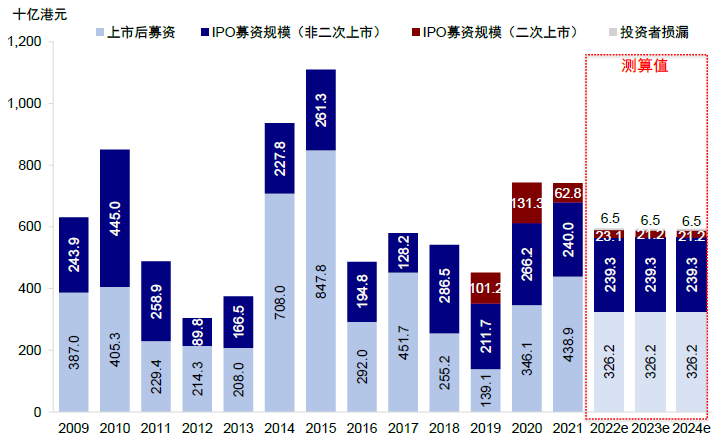

对港股而言,中概股回港和退市或对港股短期有流动性扰动,但长期有助于优化港股结构并强化吸引力。我们预计大量中概股回归和股份转到港股交易,的确将会对港股本就不非常充裕的流动性造成一定影响,目前已经回归的主要中概股公司在港交易的比例平均已达20%左右(如阿里巴巴20%)。我们测算,27家潜在回归公司新增融资和股份转换交易可能带来每年277亿港元的流动性吸收(相当于2021年全年港股主板IPO募资金额的9.1%)。当然,采用介绍上市方式(不新增融资,例如蔚来和贝壳)可以减轻上述压力。中长期看,我们认为更多中概股公司的回归有助于进一步优化港股市场结构,吸引资金沉淀,进而形成优质公司和资金的正反馈,进一步巩固港股市场作为区域金融中心以及中国“新经济桥头堡”的地位。

图表:中概股赴美上市数量及募资金额

资料来源:Wind,中金公司研究部

图表:美国中概股市场规模

资料来源:Wind,中金公司研究部

图表:2018年上市制度改革以来,已有26支美国中概股通过二次上市和双重主要上市回归港股

资料来源:Bloomberg,Wind,中金公司研究部

注:数据截止至2022年8月25日;估值基于Bloomberg一致预期

图表:赴港上市中概股在香港部分的占比呈现上升趋势,但主要成交仍还在美国

资料来源:Bloomberg,Wind,中金公司研究部

图表:目前已经回归的主要中概股公司在港交易的比例平均在20%左右,其中阿里巴巴20%、京东为21%

资料来源:Bloomberg,Wind,中金公司研究部

图表:27家潜在回归公司新增融资和股份转换交易可能带来每年277亿港元的流动性吸收

资料来源:Bloomberg,Wind,中金公司研究部

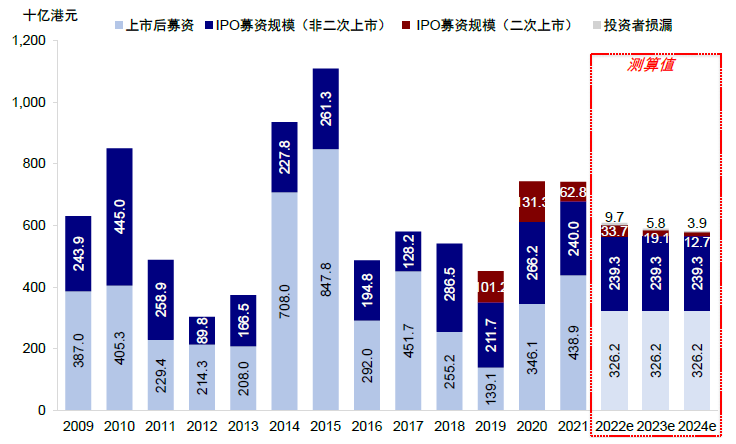

图表:即便27家中概股集中在2022年和2023年赴港上市,新增融资规模也仍在历史较合理的范围内

资料来源:Bloomberg,Wind,中金公司研究部

图表:若二次上市公司被纳入港股通合资格标的,可能带来的潜在被动资金测算

注:数据截止至2022年8月25日

资料来源:港交所,Wind,中金公司研究部