北京时间8月24日晚间(美东时间8月24日美股盘前),拼多多公布其未经审计的二季报。

受二季报提振,拼多多美股盘前股价大涨,截至发稿,股价报90.9美元,涨幅已经超过12%。

营收、用户数低于市场一致预期

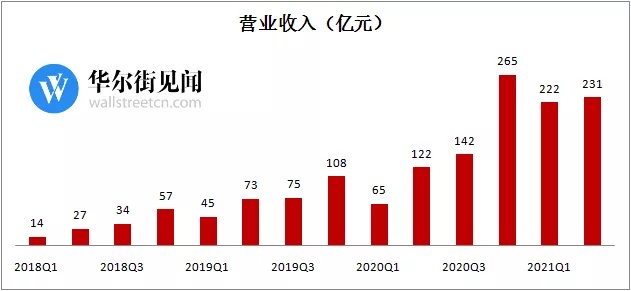

财报显示,拼多多第二季度营收230.5亿元,相比去年同期增长89%。

这一数据大幅低于市场一致预期,此前华尔街分析师预测,预计拼多多营收为267.4亿元,同比增长约117%;净亏损近40亿元,去年同期为亏损近9亿元。毛利率维持在51.5%左右。

此外,用户角度,拼多多第二季度月活跃用户数7.385亿,低于市场预期的7.592亿。

但盈利角度,拼多多本季度实现24.15亿元净利润,同比及环比均大幅扭亏为盈,这一数据大幅超出市场对其的亏损预期。

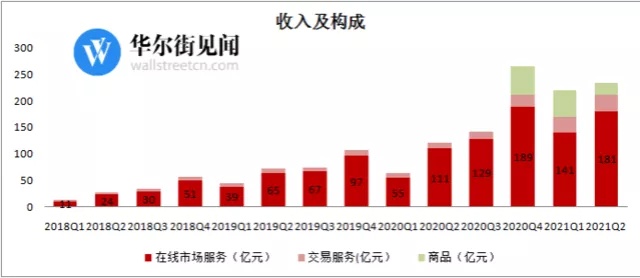

在线市场收入贡献主要增量

在拼多多本季度实现的230.5亿收入中,在线市场收入约为180.8亿元,同比增长28% ;交易服务收入约为30.1亿元,同比基本持平;自有商品出售约为19.6亿元,相比上季度大幅减少。

拼多多此前已经说明,自有商品收入为其用户升级过程中暂时的过渡策略,本季度收入比例体现其过渡功能已经逐步完成,未来在拼多多的收入中其比重或将逐步降低。

活跃买家仍保持强劲增长,增幅略低于阿里,但总量位居国内首位

在年度平均活跃买家层面,拼多多仍然维持其强势地位。二季度,拼多多的年度活跃买家数达到8.499亿,单季新增2610万,同比增长24.4%。

二季度,平均月活跃用户数达7.385亿,占年活跃买家数的87%。

从活跃买家总数看,拼多多已经成为当之无愧的中国第一电商,不仅远超京东,相比阿里的买家数量优势也依然显著。

这一增量与竞争对手相比并未逊色太多,略低于阿里在本财季的增量3600万,但高于京东的增量1700万。

毛利率大幅提升,净利润扭亏为盈

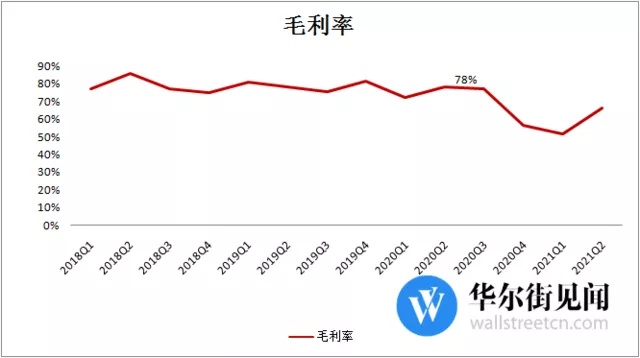

盈利角度,拼多多二季度毛利率约为66%,比一季度的52%大幅增长14个百分点,相比去年同期78%下降12个百分点。

从净利润角度,按美国通用会计准则,拼多多本季度实现归属普通股东的净利润24.15亿元,大幅转正,净利润率约为18%。

去年同期这一数据为-8.99亿元,市场预期其本季度净亏损近40亿元。

技术派陈磊接棒后,拼多多战略现明显调整

拼多多本季没有追求收入的大幅提升,但在控制成本费用方面表现突出,且从销售费用与研发费用的变化趋势来看,技术派出身的新任董事长陈磊正在逐步转变公司的运营策略。

Q2,拼多多的营销费用缩减至100亿元,相比上一季度,营销费用的支出降低了近30亿元。

从销售费用率看,本季度销售费用率大幅下降至45%左右,去年同期这一数据为88%,Q1这一数据为69%,无论同比或环比,拼多多在营销上的投入都有大幅收缩趋势。

在补贴下降如此多的情况下,拼多多仍保持了用户数的增长,体现了其创立前期通过低价、社交寻找差异用户层的战略正在逐步兑现。

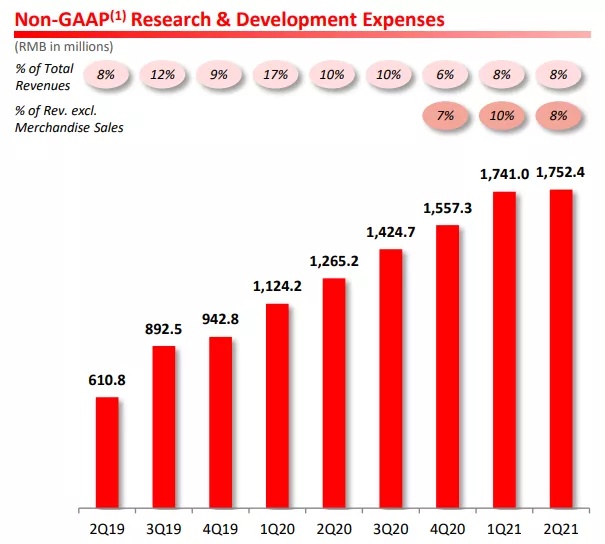

在销售费用下降的同时,拼多多在研发投入上并未手软。财报显示,在非美国通用会计准则下,拼多多本季度的研发费用为18亿元,同比增长39%。

未来几个季度利润将优先进入农研专项

“涉农”依然是拼多多财报重点提及的数据。本季财报显示,今年上半年,拼多多农(副)产品订单量同比增长431%,单品销量超过10万单的农(副)产品超过4000款,同比增长超过490%;单品销量超过100万单的农(副)产品达到30余款。

在财报发布的同一天,拼多多设立了“百亿农研专项”。据介绍,该专项不以商业价值和盈利为目的,旨在面向农业及乡村的重大需求,不以商业价值和盈利为目的,致力于推动农业科技进步,科技普惠,以农业科技工作者和劳动者进一步有动力和获得感为目标。

目前,“百亿农研专项”已通过董事会的批准,并由拼多多董事长兼CEO陈磊将担任项目一号位。

陈磊在电话会议中的发言足以体现拼多多对农业板块的重视。

这是一项重要且具有挑战性的工作,我们将耐心投入,本季度的全部利润及以后几个季度可能有的利润,将首先进入这个专项,直至100亿的总额得到满足。

拼多多Q2业绩与市场预期差异甚大,收入和用户数都低于预期,但在补贴明显下降的情况下,公司的净利润显著超出市场所有预期。

市场此前对其的主要担忧是——没有低价、补贴政策就留不住用户,本季度的数据似乎正在证伪这一逻辑。

但这一趋势能否继续,以及发展农业对拼多多的影响,可能还需长期观察。