去年这个时间,理想汽车和小鹏汽车先后在美股上市,资本市场“新能源汽车”的风潮也愈刮愈烈。

受概念炒作影响,造车新势力股价持续暴涨,但除去浮华之后,“御三家”的业绩却并不尽如人意。持续亏损犹如一块巨石,重重地压在投资者心口。

但在销量不断上涨,规模持续扩大的背景下,市场依然给予造车新势力们很高的估值,究其原因就在于这个市场足够大。

据灼识谘询报告,2017年-2020年,中国新能源汽车销量从60万辆飙升至120万辆,年复合增长率高达26%,占2020年乘用车总销量的5.8%。放眼未来,2020年至2025年,中国新能源汽车规模预计将以35.8%的复合增长率增长,远高于燃油车4%的增速。

而根据工信部规划,到2025年国内新能源汽车的销量要占到汽车总销量的20%。政策扶持是这个行业的最大利好,这就意味着未来五年将会是新能源汽车最大的风口。

赛道足够好,但要想跑到终点却并不容易,拜腾就是一个典型。鼎盛时期,它曾投资110亿元,建了一座占地1200亩的现代化生产基地,但很快就爆发财务危机。去年最惨的时候,这座几乎跟特斯拉中国工厂一样大的工厂中只剩41个工人。

“造车”是一个很烧钱的项目,不仅考验公司的资金实力,同时也需要它们能够持续融资,稍有不慎,此前烧掉的钱就会付诸东流。这也是为何小鹏、理想、蔚来已经完成美股上市,2020年末账上躺着数百亿资金,依然选择赴港二次IPO的原因。

港股市场对新能源汽车极为认可,最先二次上市的小鹏汽车不仅获得了投行的肯定,而且还获阿里巨资入股,持有其近15%的股份。

在中美关系颇为微妙的当下,赴港IPO成了造车新势力的“渡江战役”,赢了这一次才有机会奔向未来。

紧随小鹏,理想汽车于7月26日宣布通过港交所聆讯。打响“渡江战役”后,最不纯粹的“电动车”理想能够突出重围吗?

/ 01 /

最不烧钱的“造车新势力”

与小鹏和蔚来(NYSE:NIO)相比,理想绝对是最会过日子的造车新势力,因为一直以来李想都希望把理想汽车打造成下一个丰田。

2015年,汽车之家仍保持较高的增速,李想却决定选择离开这个自己一手孵化的项目。当时好友曾劝李想再“混”两年,他说:“要在有生之年,再造一个丰田。如果融不到钱,我自己先掏一个亿美元。”

众所周知,丰田的成功离不开“精益生产”,它大幅提升了丰田的效率,有效控制了公司的成本。因此,理想从骨子里就带着那股节俭劲,而这也完全体现在其财报中。

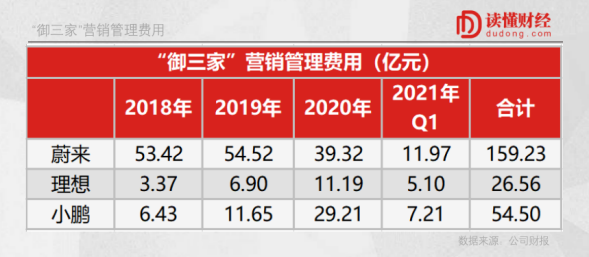

对员工而言,李想并不是一个“理想”的老板。李想曾向媒体透露,公司行政要求员工出差必须买折扣最低的经济舱,经济酒店都要两个同性在一起住。最终,这些规定有效降低了理想的费用支出,过去三年公司的营销和管理花费合计26.56亿元,不到小鹏的一半,不足蔚来的五分之一。

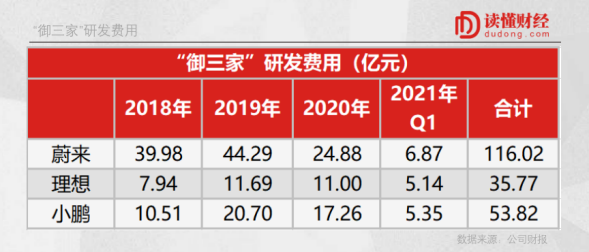

在研发费用方面,理想也是“烧钱”最少的。2018年-2021年Q1,理想研发费用合计支出达35.77亿元,这一数据甚至不到蔚来2018年一年在研发上烧的钱,仅相当于小鹏三年合计的66%。

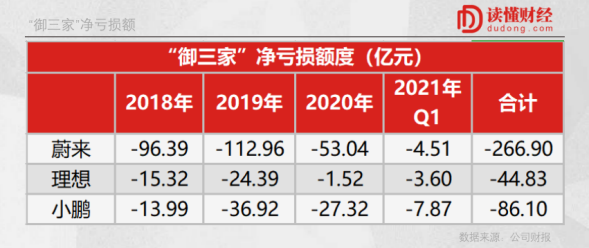

方方面面的节省,让理想成为亏钱最少的“造车新势力”。2018年-2021年Q1,理想合计净亏损44.83亿元。同期小鹏和蔚来分别亏了86.1亿元、266.9亿元。

客观来说,当大家都陷在亏损泥潭,理想能有效做到控制成本是一件很了不起的事情。包括其“增程式混动”的产品策略,更像是一种综合考虑成本、技术、产品体验以及使用场景等因素下的平衡选择。这会让公司距离盈利更近,也会让股东更放心。

不过,这种“省钱”能力,只能证明理想是一家善于做产品的公司,但距离最终的成功依然很远。

/ 02 /

“理想”如何实现?

新能源汽车的玩法始终没有变:汽车只是载体,生态才是关键。

特斯拉是世界上最成功的新能源汽车,复盘其发展可以发现,理想想要成功必须走通两大路径:达成规模效应、实现生态化。

世界上所有以生态为卖点的生意,都离不开一个词:规模。根据“梅特卡夫法则”,当一个生态聚集的用户越多,那么其产生的价值也就越大,并且这个价值会随着用户数呈指数级增长。

当然,汽车本来也是最典型的规模经济产业。对新能源汽车企业来说,它们做的事情绝不仅仅是单纯的硬件销售,而是构建一个庞大的新能源汽车生态,并通过生态效应赚钱。生态构建的第一步就是体量,汽车交付量就成为关键指标。

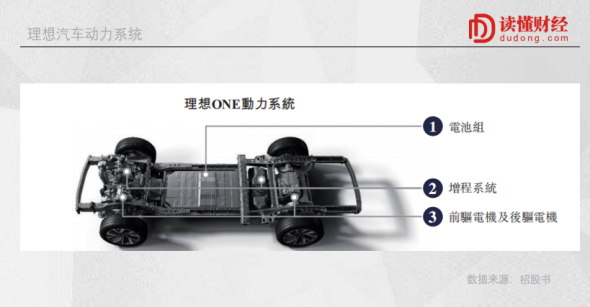

不同于传统车企繁多的车型,理想汽车只有理想ONE一款车型(包含2021型)。

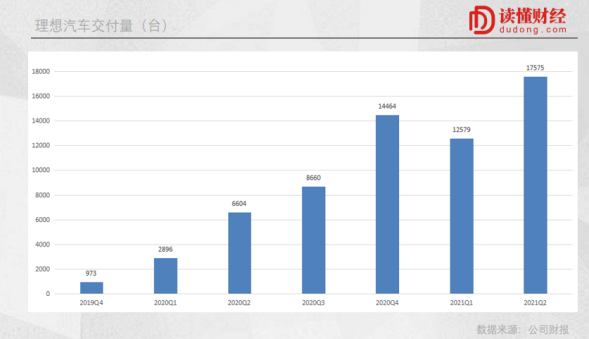

从上市至今,理想汽车合计交付汽车6.37万辆,单季销交付量由不足千台提升至17575台,李想的下一个目标是今年9月销售过万。按销量计算,理想ONE是2020年中国最畅销的新能源SUV车型,市场份额约9.7%。不过,仅有一款车,随着周期的延长,其产品竞争力也会逐步下降。

理论上,随着用户规模的提升,理想的新能源汽车生态的价值不断增加,然后通过增值服务的方式创收。这就将普通汽车的一次性消费转化成可持续的连续收入,只要用户还在使用理想的服务,那么就会继续为其贡献收入。

另一方面,新能源汽车的商业模式想要成功跑通,还需要实现生态化,最终体现在财报中就是毛利率不断提升。

新能源汽车与普通汽车最大的不同在于,新能源汽车自身需要数据支撑,同时也会创造海量的数据。硬件作为流量入口,软件则是盈利手段,这已经是几乎所有新能源车企的通用玩法。

由于整车销售毛利率很低,而服务业务毛利率较高,这就意味着服务业务占比越高,公司的毛利率也就越高。

如何提升毛利率?这就需要车企深耕技术研发。目前,理想已经自主研发了一整套软件系统。

在理想的研发投入中,有一半用到了自动驾驶之上。目前理想ONE属于L2级,但公司表示已具备L4级别的储备,并计划应用于2022之后推出的产品中。不过,真正L4、L5级别的自动驾驶不是一个纯技术问题,真正的商业化落地需要路网、法规等基础建设,这需要一个漫长的过程。

回到理想身上,最理想状态是当汽车卖的多了,软件的用户也就多了;当软件体验越来越好,用户又会口口相传促进汽车营销,从而达成正反馈循环。

因此,汽车规模和软件质量,是提升理想生态核心价值的关键。这也是所有玩家心中的“理想”。

/ 03 /

最不纯粹的“电动车”

抬头看天的同时,也要低头看路。

目前看,理想虽是距离盈利最近的造车新势力,但同时它也是最不纯粹的“电动车”,这也是很多投资者始终质疑的地方。

新能源汽车自诞生之日起,就存在电池续航不足的问题。针对这个问题,大多数新能源汽车厂家都选择正面硬刚,大多以小型车为切口,通过不断提升电池技术的方式来提升用户体验。

而理想专攻的大型SUV领域,本身对大容量电池的需求就更为旺盛,很难在短时间内攻破里程难题。因此,理想选择“燃油外挂”的方式来辅助发电,也就是所谓增程式(EREV)电动车。

EREV电动车的核心驱动力依然是电力,但由于现阶段电池续航能力不足,因此在电动系统之外还增加了一台汽油发电机的增程系统。就现阶段而言,这套系统确实能提供更远的续航能力,但还是被视为“燃油车向纯电车”发展的一个过渡选择。

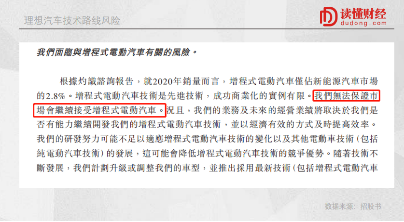

理想自己也承认,EREV电动车并非市场主流,市场中缺乏成功商业化的实例。此前,理想ONE对外宣传时一直以“增程式电动车”自居,强调这一解决方案可以让用户告别里程焦虑。但去年公司放弃这一执念,李想表示,未来不再强调理想ONE是“增程式电动车”概念,统一口径为插电式混合动力汽车。

理想ONE(2021型)已经将EREV升级为插电式混合动力(PHEV),原理基本与EREV大致相同。

需要说明的是,在电池技术飞速发展的当下,电动车所配备的电池势必会越来越大,EREV电动车被纯电电动车代替或许只是一个时间问题。

基于以上担忧,理想不得不进行高压纯电技术路线的布局。目前,理想在研的高压纯电平台有Whale和Shark两款,预计均会在2023年推出新款车型。而增程式电动车方面,理想则只有一款X平台在研,并2022年推出基于X平台的新款车型。

从理想的战略布局看,其也是认同纯电技术路线的,只不过为了率先实现商业化,理想初期只能选择“曲线救国”,通过EREV技术来增加里程。

尽管理想正在向纯电路线转型,但这就大幅增加了自身的不确定性。当理想纯电电动车推出的时候,竞争对手的纯电车型已经迭代了好几代,理想汽车想要完成一步到位的弯道超车,谈何容易?

另一方面,同时布局纯电和增程式两种技术路线,又会让公司的研发成本陡增。仅2021年Q1季度,理想的研发费用就接近2020年总研发费用的一半,这也会增大公司短期的业绩波动。

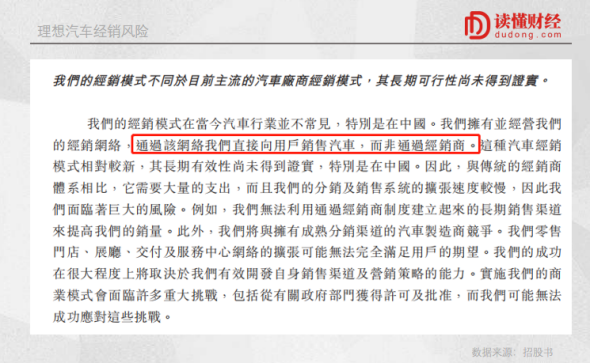

在市场推广上,理想也选择了一条艰难之路,它没有选择传统经销商铺货的方式,而是自建营销体系。7月10日,理想汽车第100家直营零售中心正式落地广东湛江霞山,至此其直营零售中心已经覆盖了全国65个城市。

完全自营的销售模式能够更好的服务客户、掌控销售数据,从而能够及时调整产能状况。但这种模式的风险也不容忽视,未来一旦汽车销售遇阻,那么完全自营的模式将会进一步其经营风险。

李想曾说过,“不依赖于大量外部的输血,这是一个很重要的指标”。但无论是技术路线研发、门店扩张还是软件布局,理想还有很长的路要走。新能源汽车赛道不是冲刺赛,而是一场拉力赛。

这是一次对公司产品、技术、销售、服务、融资的全方面考验,显而易见,目前远不是新能源汽车烧钱的尽头。因此,赴港上市对汽车新势力们意义非凡。

5月,李想在回应“二次上市”传闻时表示,钱肯定是多多益善。从这个角度来说,理想成功“渡江”,也不过是这场拉力赛的节点之一。

下一段赛程,理想要靠“电动车”说话了。