核心观点:

新冠疫情影响下邮寄选票的激增增加了美国大选结果的不确定。11月3日为美国总统选举日,而本届选举的特殊情况是,疫情之下邮寄选票比例大幅提升,这将带来两点风险:一是大选结果无法及时公布;二是大选可能产生争议性结果,甚至引发诉诸法律的风险。大选可能产生三种结果:乐观情形下,市场仍然可能在11月3日大选日得知大选结果,这将有利于风险资产的上涨;中性情形下,选举日未能及时得出大选结果,但在安全港日及以前仍然顺利得出结果,并且无人对结果的合法性发起挑战,则短期不确定性有所延长和加剧,但最终仍回归于风险情绪的修复;悲观情形下,如果选举结果遭到质疑,并引发重新计票、诉诸法院等问题,则不确定性大增,美股可能出现5-10%左右的调整,直至问题彻底解决才最终出现修复。

基于民调,拜登胜选仍是市场当前的基准情形。民调仍然是当前预测大选结果的重要依据,截至最新情况来看,拜登在民调中仍然维持占优,且当前处于今年以来优势较大的时期。对比2016年的希拉里,拜登在总支持率和摇摆州支持率上也均有更具相对优势。虽然“邮件门”事件对拜登的公信力产生了负面影响,但近期美国第三轮疫情的发酵似乎也降低了特朗普翻盘的概率。

基于拜登与特朗普政策取向的不同,资本市场针对大选也存在着五方面的交易主题。第一,特朗普当选总体更有利于美股上涨;第二,特朗普当选利好原油、煤炭,拜登当选利好新能源板块;第三,特朗普更为支持宽松的金融监管,当选对于金融业、金融板块更为有利;第四,美债收益率大概率上行,但特朗普更为支持宽松货币政策,可能对上行幅度构成抑制;第五,特朗普当选可能相对施压于人民币汇率和我国权益资产。

以下为正文内容:

一、美国大选机制详解:邮寄选票可能造成的乱局

1、 2020年美国大选与邮寄选票

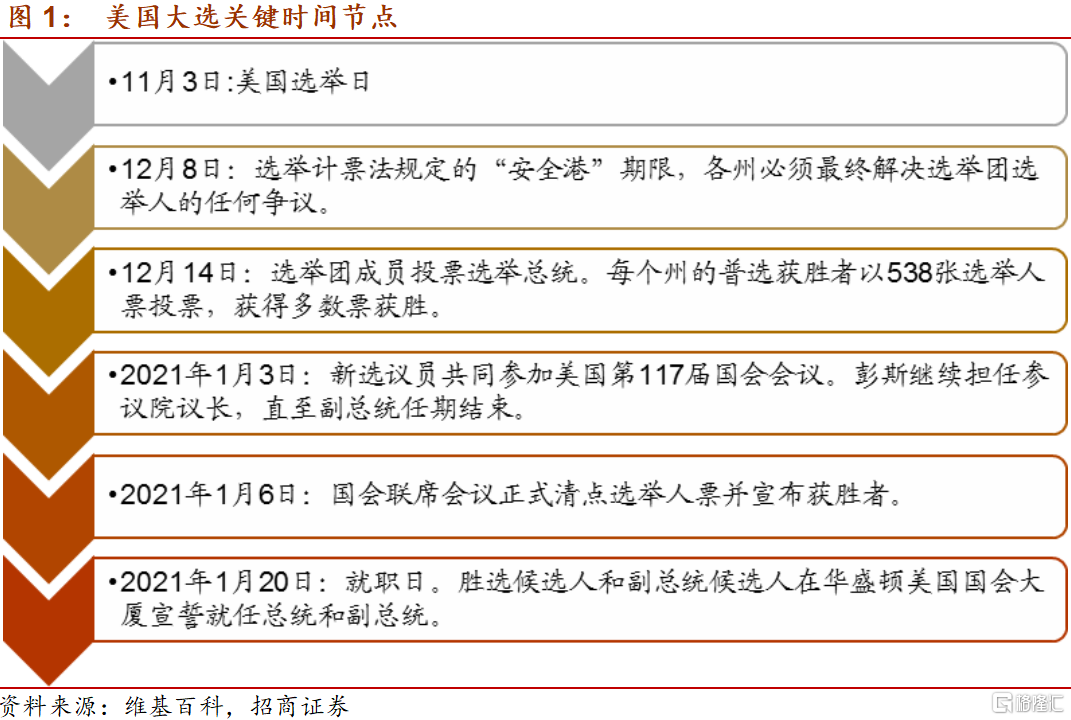

美东时间2020年11月3日美国将举行第59届总统选举,所谓的“大选日”实际为各州开票并得出高票人选的时点,由于需要全民投票,数量庞大,投票会在大选日前提前开始,许多州的计票过程也会提前开始。

美国总统选举采取“选举人团”制度。选举不仅要投票选出新一届总统人选,而且要选出代表50个州和华盛顿特区的538名选举人,以组成选举人团,也就构成了538票选举人票,最终获得半数以上选举人票者当选总统。而选举人票的投票规则是,除了缅因和内布拉斯加两个州是采用众议员选区方式分配选票外,其余48个州和华盛顿特区均实行“赢者通吃”,即把本州的选举人票全部给予在本州获得多数个人选民支持的总统候选人;当选的选举人必须宣誓在选举人团投票(12月14日)时把票投给在该州获胜的候选人。

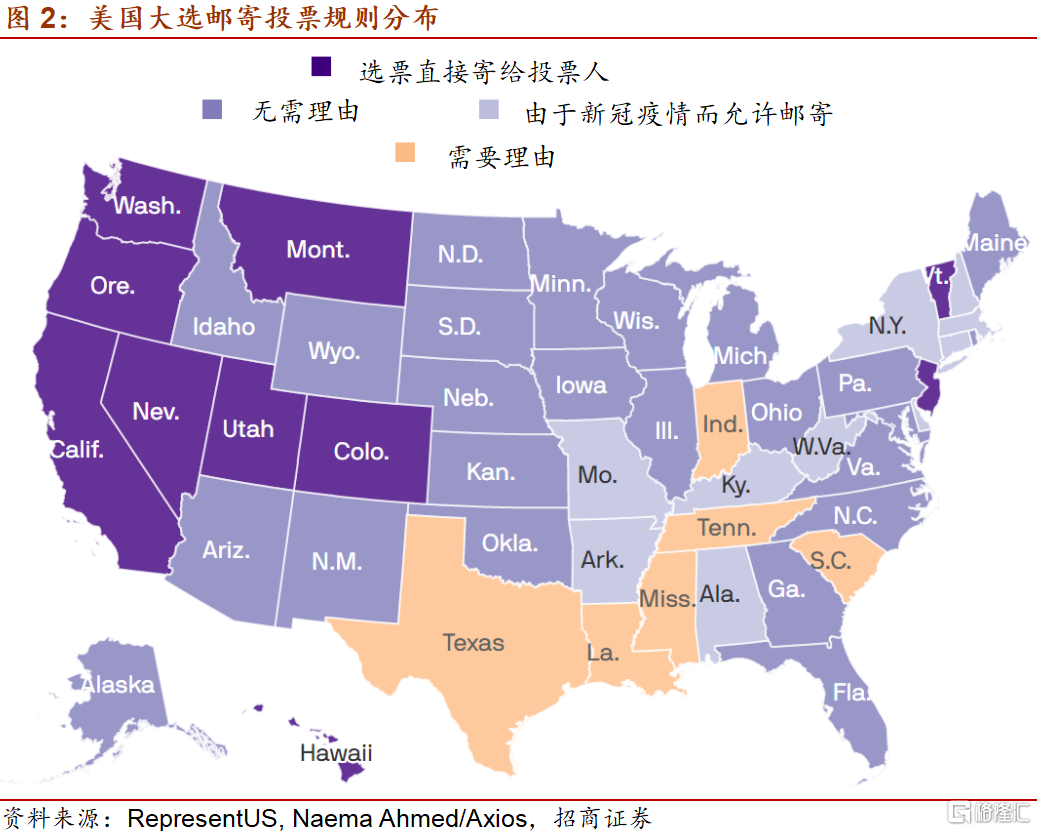

疫情之下邮寄选票比例提升,投票率或亦有提升。凡年满18周岁的美国公民拥有选举权,而美国民众参与大选投票的方式主要有二:一是投票站现场投票,二是邮寄选票,各州邮寄选票的时间节点和规则均有差异。往届大选,邮寄选票对于选举的影响不大,但由于新冠疫情,预计邮寄选票的比例大幅提升,且邮寄选票规则更加宽松也有助于提升投票率。这均使得不能在大选日及时完成计票/得出结论的风险大幅上升。

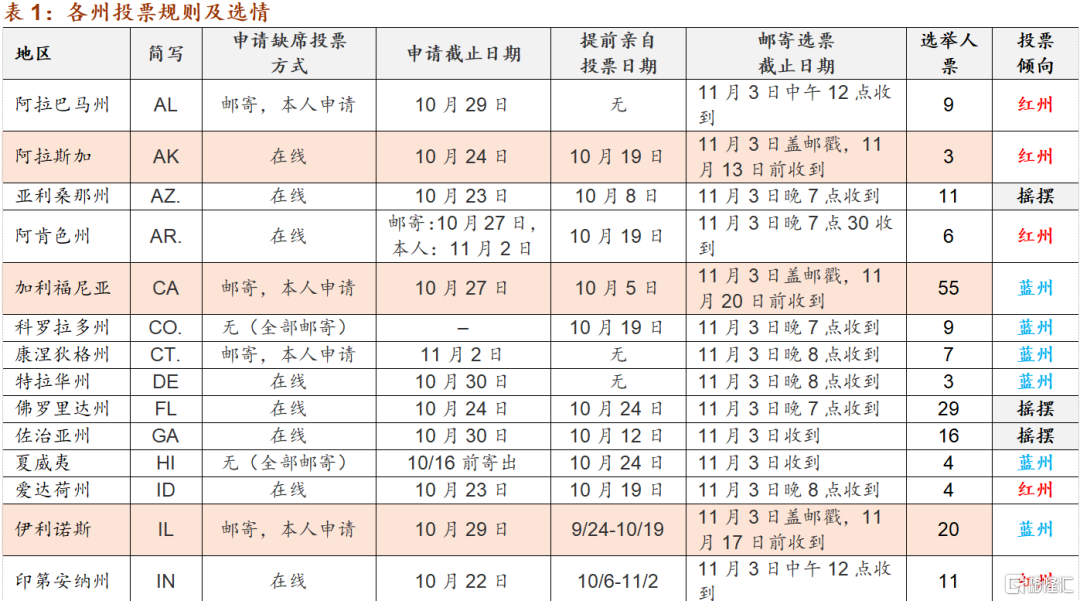

根据Github的实时数据,截至10月31日,已有9060万选民提前投票,其中邮寄选票为5760万,在提前投票中占比约64%,而2016年美国大选时约24%、3300万选民以邮寄方式投票。目前的提前投票中,参与投票的民主党选民占比45.9%,共和党占比30.2%,少数党派和无党派者占比24%。

邮寄投票分为全面邮寄投票和缺席投票两种形式。“全面邮寄投票”(Universal Mail-in Voting)自动将选票邮寄给所有注册选民,让选民自行选择采用何种方式投票;“缺席投票”(Absentee Voting)则需要选民向选举机构提前申请,根据是否要求缺席理由以及对缺席理由要求高低的不同而宽严不同。

2、 邮寄选票带来的两个风险

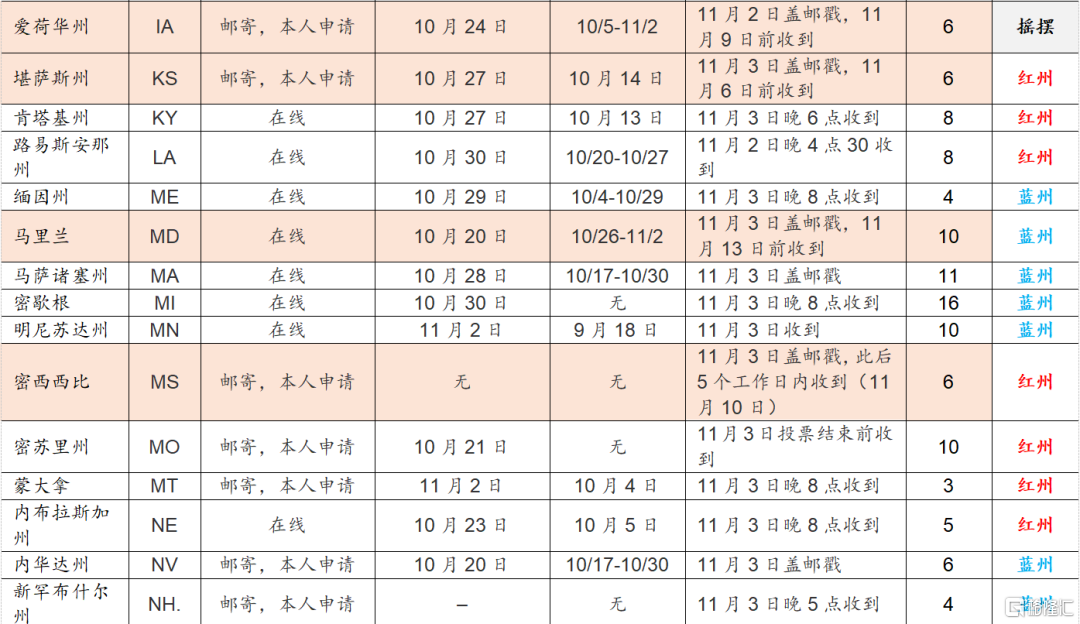

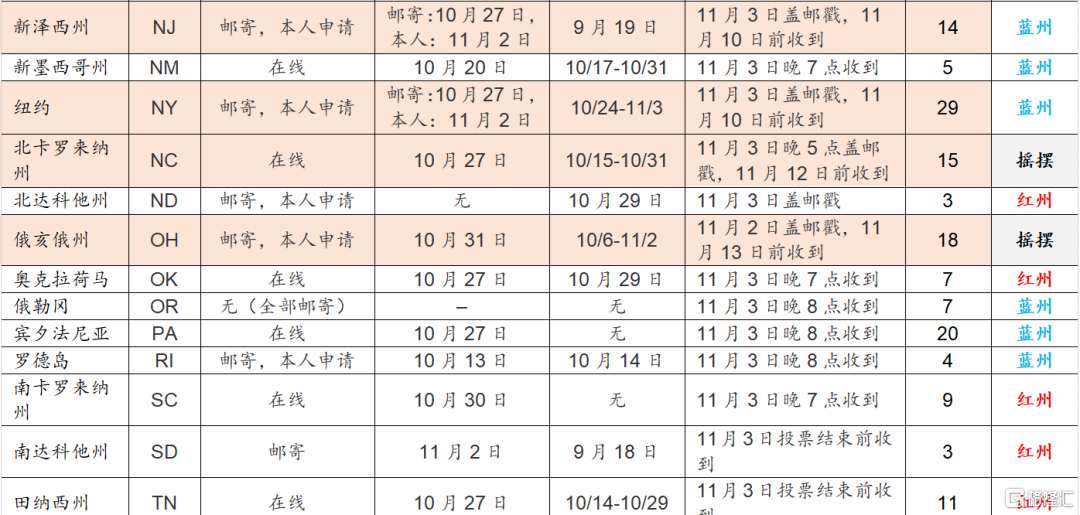

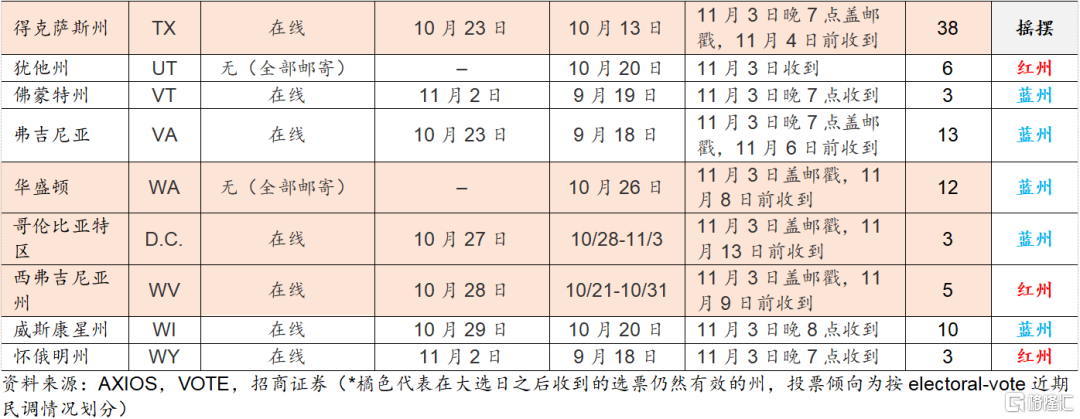

风险一:大选结果无法及时公布。邮寄选票量大增,各州可能无法及时完成统计,从而耽搁大选结果的及时公布;并且,部分州的点票截止日期实际上在选举日之后,过往中邮寄选票数量较小,因此这样的安排对结果影响也较小,但邮寄选票比例上升更加大了大选结果悬而未决的可能性(如表1)。

风险二:大选可能产生争议性结果,甚至引发诉诸法律的风险。特朗普曾经多次质疑邮寄选票的合法性,也一度暗示若败选不愿移交政权;邮寄选票被操纵、涉及舞弊的可能性确实也更高。若有摇摆州票数差距过小引发重新验票要求,或有候选人提出法律诉讼,则大选结果将迟迟无法确定,且前景不明。不过正常投票流程会受到12月8日安全港日、12月14日美国选举人团正式投票和 2021年1月6日国会正式统计选举人票的时间约束,若突破这一时间约束则大概率是由于法律诉讼相关情形的发生。

3、 2020年美国大选的可能结果

乐观情形下,如果在能够及时得出选票的州、或者接受大选后收到的选票的州中,双方选票差距较为悬殊,以至于剩余未统计选票已经不能改变形势,则市场仍然可能在11月3日大选日得知大选结果。而根据民调来看,这种结果更可能出现在拜登胜选的情况下,并且在拜登胜选后,特朗普/共和党也没有对结果的合法性发起挑战。

在这种情况下,大选日之后,受到大选的不确定性抑制的风险情绪可能出现修复,疫情的控制、第二轮财政纾困计划等事项可能也将开启新局面,总体利于权益资产、商品价格的上涨。

中性情形下,选举日未能及时得出大选结果,部分较为乐观的预期落空,但市场对于这种结果的出现也已经有了一定程度的预期,不确定性继续维持,但在12月8日的安全港日及以前仍然顺利得出结果,并且无人对结果的合法性发起挑战。

在这种情况下,短期不确定性有所延长和加剧,短期风险资产可能震荡或小幅调整,但最终仍回归于风险情绪的修复和权益资产、商品价格的上涨。

悲观情形下,不论是大选日还是延后得出总统人选,如果选举结果遭到质疑,并引发重新计票、诉诸法院等问题,则后续发展的不确定性大增,风险资产短期可能剧烈震荡,美股可能出现5-10%左右的调整,直至问题彻底解决才最终出现修复。

二、基于民调看大选:摇摆州谁最摇摆?

1、 总体民调显示拜登优势更大

民调仍然是当前预测大选结果的重要依据。鉴于美国大选的重要性,各类媒体渠道都在通过民调来接近和获得最新的选情,并意图更为接近最终的真实结果。虽然民调存在它的缺陷(样本人群相对投票人群而言有偏、2016年未能准确预测结果等),但是民调仍然是预测的重要依据,可以在民调基础上再对其他因素予以考虑、分析。

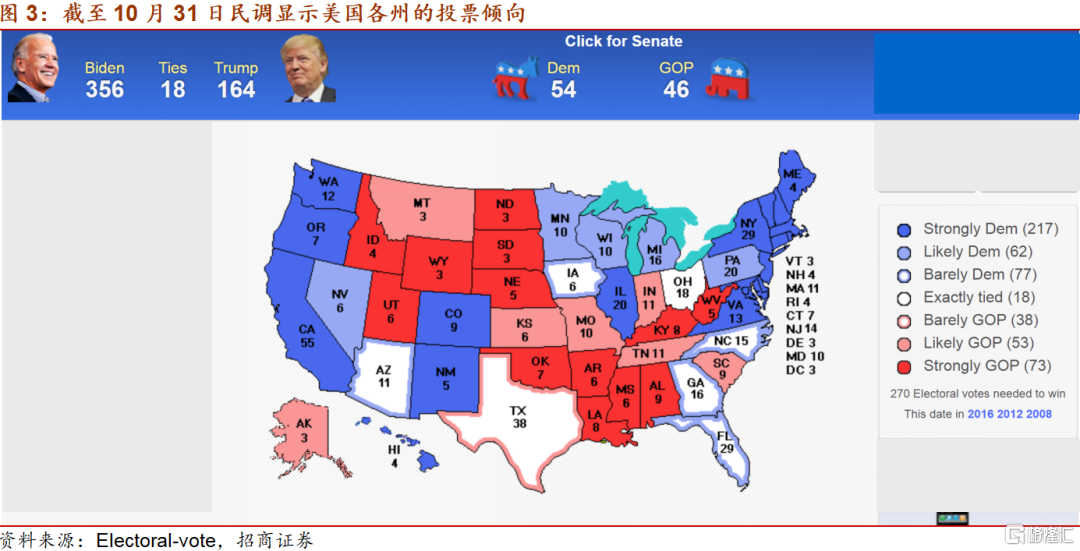

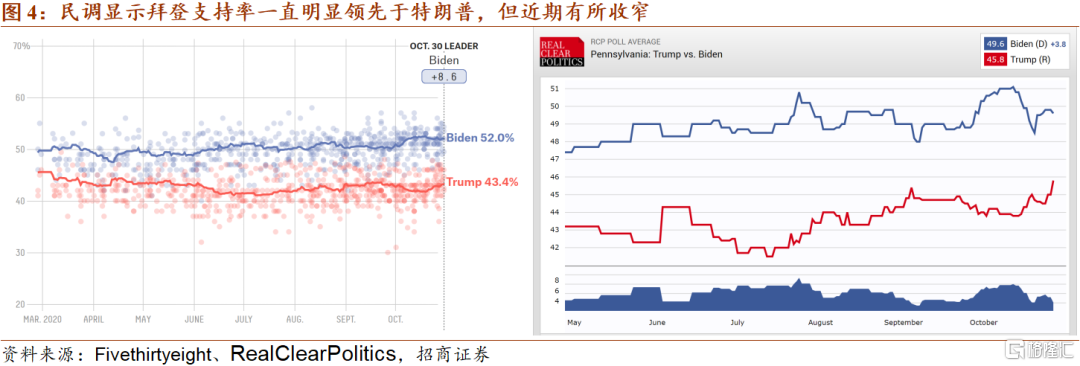

截至最新情况来看,拜登在民调中仍然维持占优,且当前处于今年以来优势较大的时期。自拜登被选为民主党候选人开始,拜登的民调支持率一直高于特朗普,6月以来特朗普支持率的落后幅度加大。根据民调网站FiveThirtyEight的调查结果,特朗普的支持率持续落后于拜登,6月开始,随着疫情的发酵,两人支持率的差距开始加大;随着大选时间临近和支持率差距表达,特朗普急需通过对华政策强硬等来转移民众视线、吸引选票,这也确实使得两者差距在8月有所收窄,反映出近期特朗普重新重视疫情的对内政策和对华强硬的对外政策似乎产生了积极效果,但最终疫情的再度发酵又打消了这段时间积累的优势。从最新的选情来看,Fivethirtyeight和RealClearPolitics的民调结果都显示拜登具有较大领先优势,但在临近大选的近期优势有所收窄,为大选结果陡增变数。

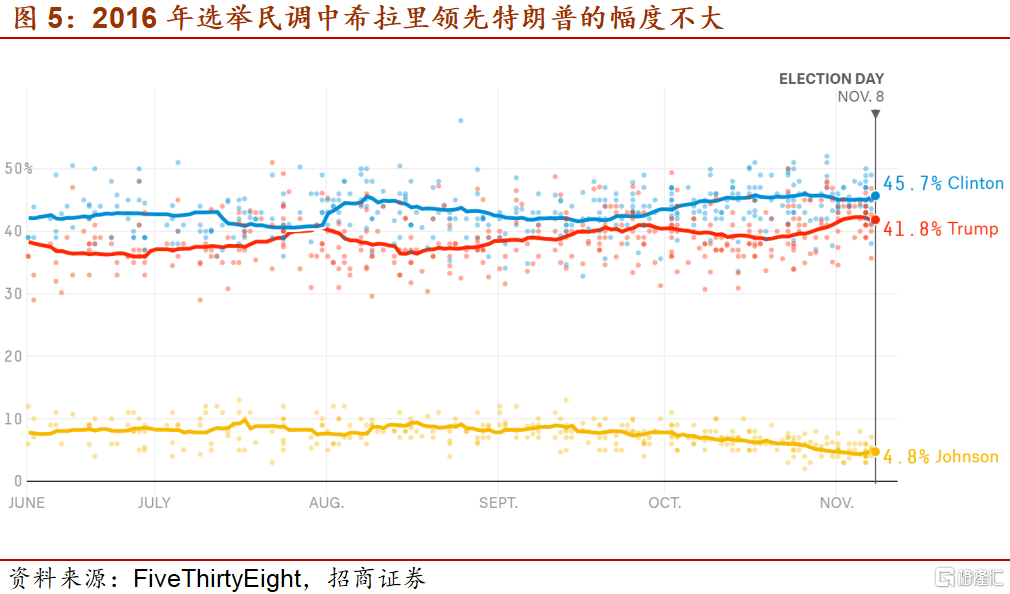

对比2016年的希拉里,拜登的领先优势更为显著。从2016年大选前的民调情况看,选举前希拉里领先特朗普3.9%,领先优势明显小于拜登,并且我们想提示,最终结果上,希拉里在普选选票上确实也赢得了多数选票,超出特朗普280万张,这与民调的结果一致。落败原因是在于选举人票方面,希拉里因为失掉重要摇摆州,仅仅拿下232票,败于特朗普的306票。

从民调情况看,抗疫失误对特朗普的支持率有重大影响,疫情好转/恶化也对应着特朗普支出率的升/降,而近期美国第三轮疫情的发酵似乎意味着特朗普扭转局面的希望渺茫。在两次总统候选人辩论中,新冠疫情的处理问题都使得特朗普落于下风,在美国第二轮疫情发酵尚未显著改善的情况下,9月中旬开始,美国单日新增确诊数再度反弹,意味着美国第三轮疫情来袭。10月以来,美国至少有38个州出现了新冠肺炎确诊病例上升的情况,上升显著的地区主要集中在美国中西部和平原地区,全美各地的重症监护病房都人满为患。并且,10月2日,美国总统特朗普本人也宣布新冠病毒检测呈阳性,虽然此后其快速痊愈,但这也恰恰说明了新冠疫情影响范围之广。受以上因素影响,10月以来特朗普在民调中落后的幅度进一步扩大。疫苗研发也不如预想顺利,已难以在大选前发挥作用。

拜登面临的风险点是“邮件门”事件的影响。近期对拜登选票影响最大的事件是“邮件门”,10月14日,美国《纽约邮报》曝出了拜登及其儿子的丑闻,有相关人士向报社提供了拜登儿子私人电脑内流出的信息,里面包含拜登曾经向乌克兰公司"收取贿赂"的邮件,这引发了对拜登家族与乌克兰、中国的利益关系的质疑,而这些报道遭到了脸书推特等社交媒体的限流,实际上又扩大了民众的反感。虽然没有任何被证实的指控,但这一事件对拜登的公信力仍然产生了负面影响。

2、 摇摆州选情详解

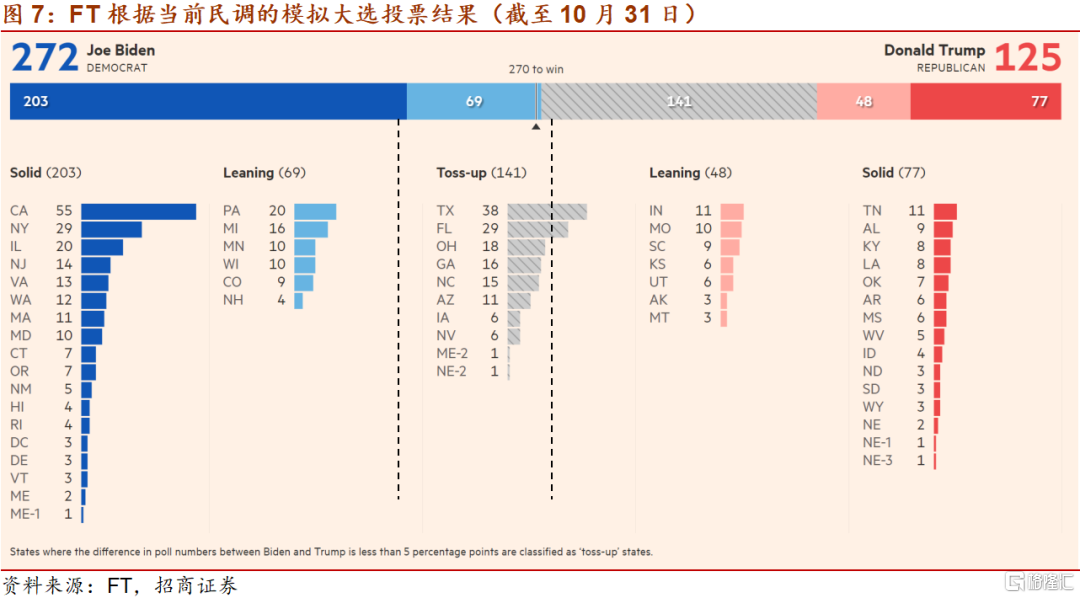

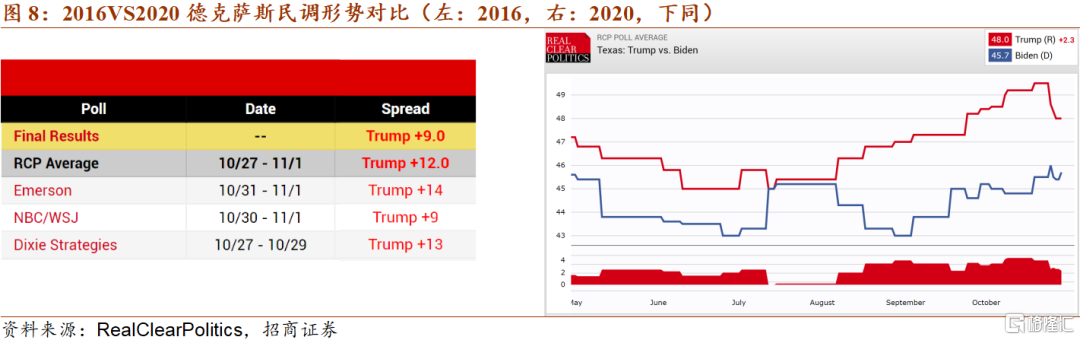

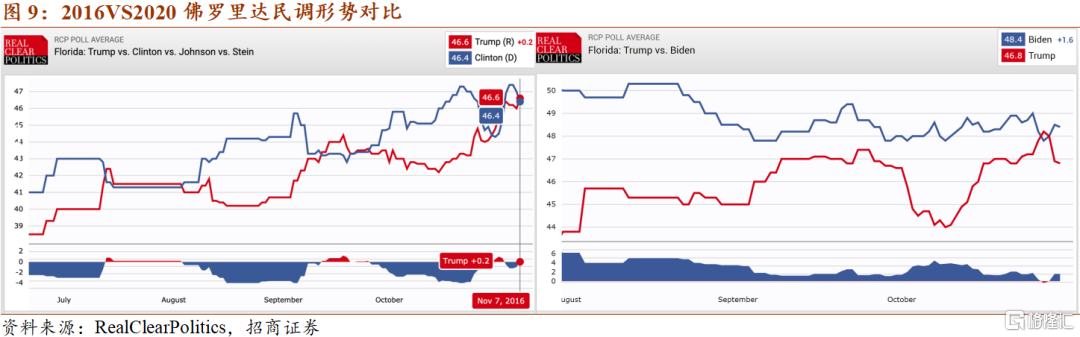

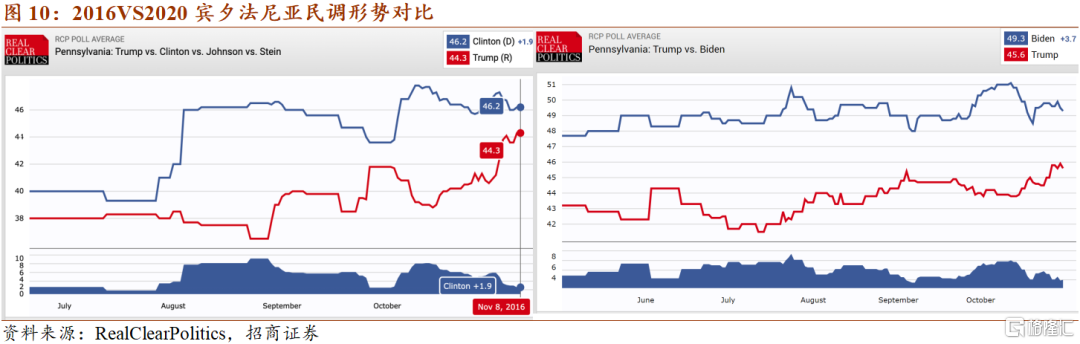

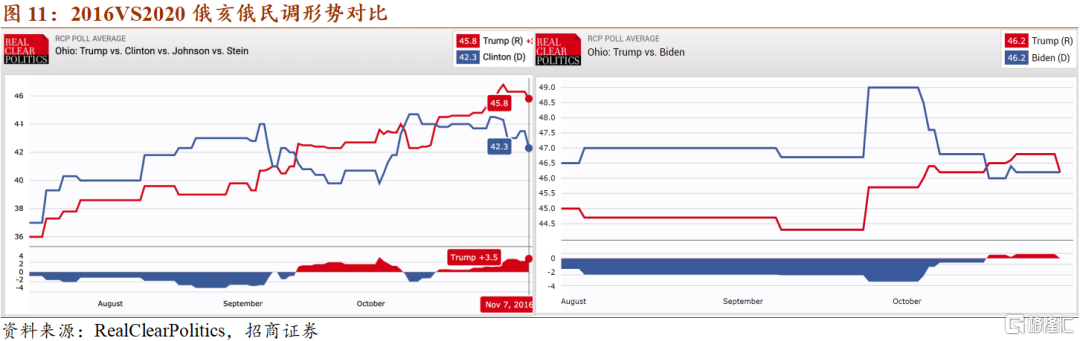

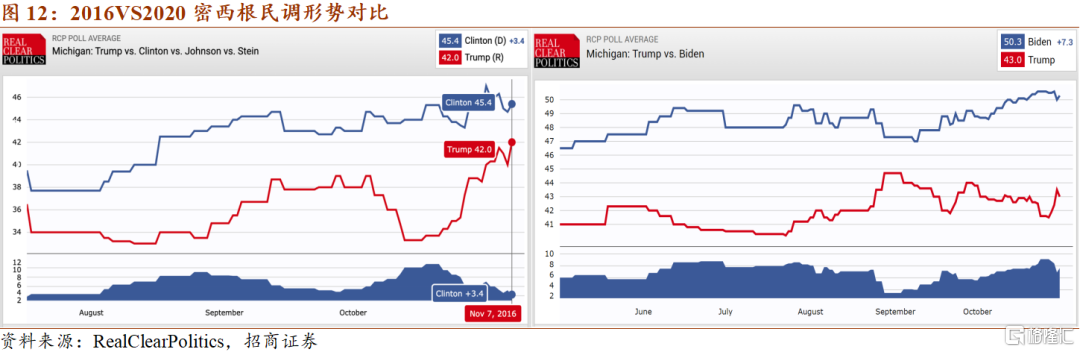

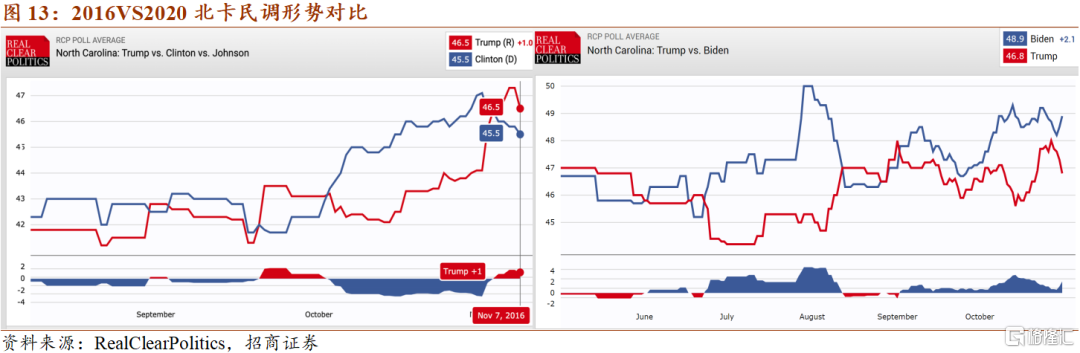

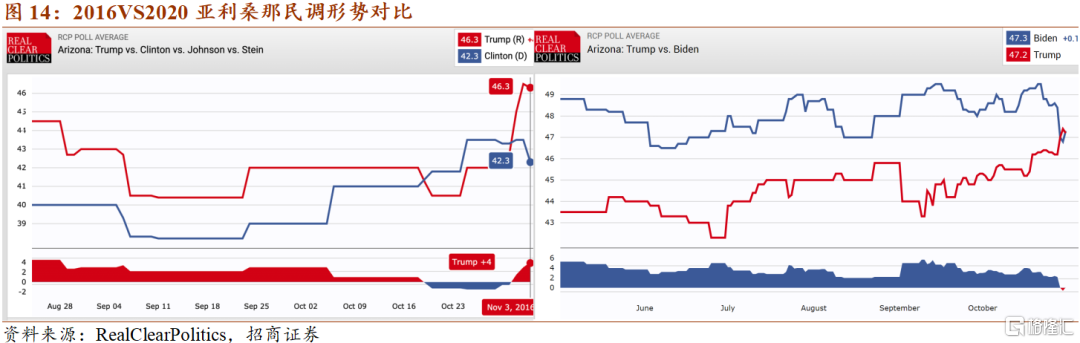

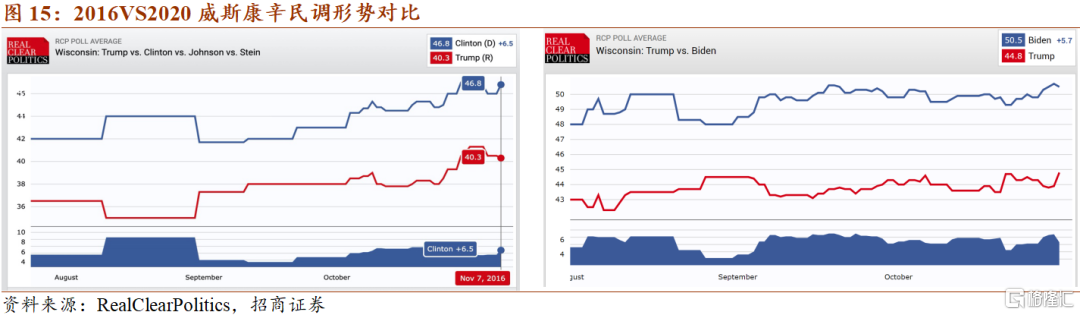

FT根据当前民调的模拟大选投票结果显示拜登将胜选,但考虑到民调的潜在偏差,摇摆州仍然是最后的决定性因素。历来决定大选结果的主要因素在于“摇摆州”(swing state)选票,摇摆州是指民主、共和两党候选人支持率差距不大的州,本次大选,德克萨斯州(38)、佛罗里达(29票)、宾夕法尼亚(20票)、俄亥俄(18票)、密西根(16票)、佐治亚州(16票)、北卡罗来纳州(15票)、亚利桑那(11票)、威斯康星(10票)等高票、摇摆州可能是本次大选的关键。2016年,特朗普拿下了的德克萨斯、佛罗里达、威斯康星、宾夕法尼亚和密歇根等关键州的选票,为最终赢得大选奠定了基础。

从关键州选情来看,拜登支持率好于特朗普,并且面临的局面好于2016年的希拉里。以FT目前的模拟情况看,拜登在佛州、宾州、密西根、威斯康星等历史上的重要摇摆州都呈现出优势。我们通过对比本次与2016年主要摇摆州民调情况来进一步分析选情。一言以蔽之,从RealClearPolitics的统计情况看,摇摆州整体情况来看,2016年希拉里领先特朗普1.6%,而当前拜登领先优势为3.4%;除了在佛州、威斯康辛外,拜登在民调中的相对支持率都较2016年时的希拉里更有优势;在绝对支持率方面,特朗普在德州、佛州、俄亥俄州占优,其他均为拜登占优。其中,德州、俄亥俄州在过去本就属于红州;从变化趋势而言,拜登在摇摆州的相对优势在近期有所下降。

综上,从可获得依据的分析而言,拜登胜选的可能性仍然更高,这也是当前市场计入的基准情形。

三、选举结果对资本市场的影响

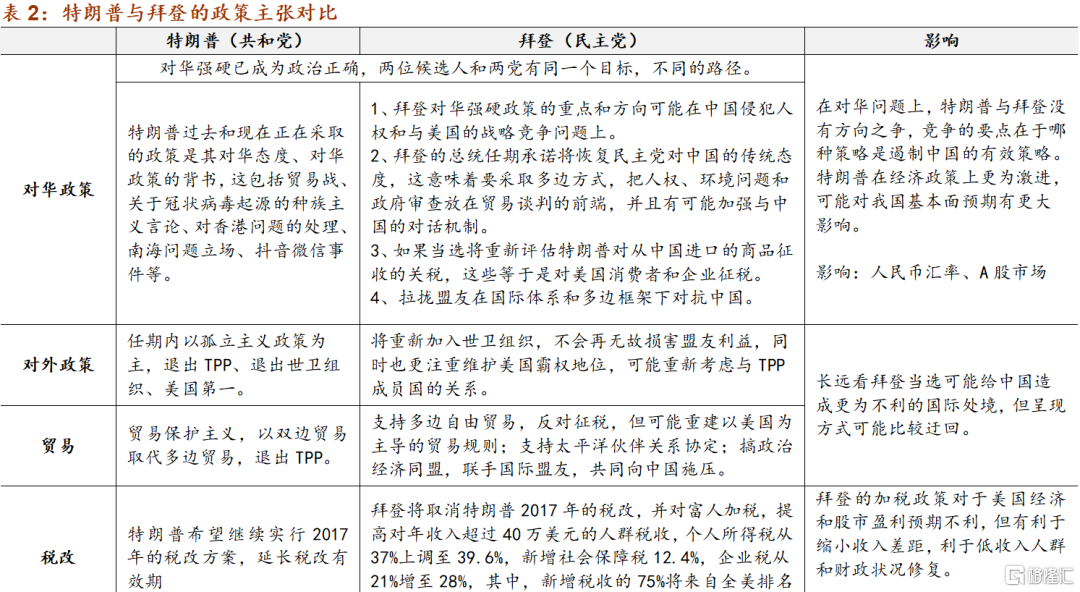

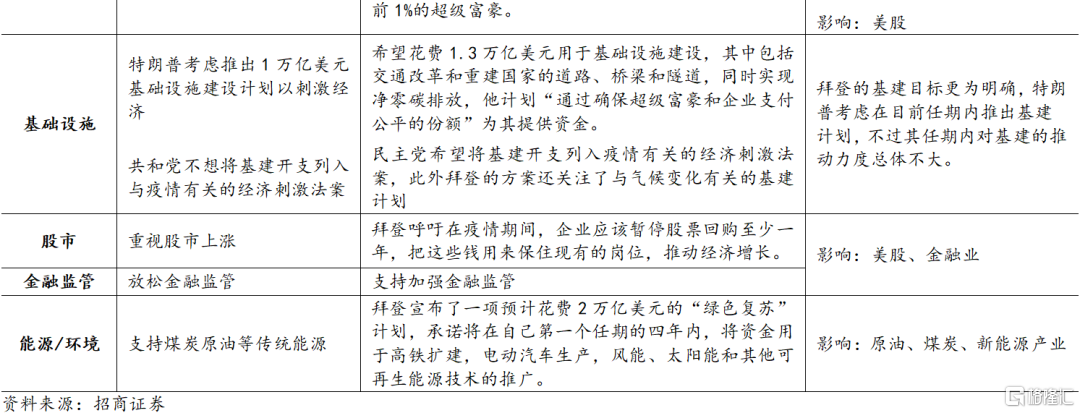

由于民调和赔率持续偏向拜登胜选,这样的信息也反映在了市场表现中。而基于拜登与特朗普政策取向的不同,资本市场也存在着基于政策差异的五方面交易主题。若拜登当选,则预计市场将强化相关趋势,若特朗普最终胜选,则部分趋势可能出现逆转。

总体而言,拜登与特朗普政策主张的差异有一部分来源于民主党与共和党在执政理念上的固有差别。拜登的政策在“公平”与“效率”中更加偏向于公平,因而对于短期的经济增长不是很有利;特朗普则更加注重短期的经济、市场表现,更为支持乐观的经济预期。

双方政策差异主要带来以下五方面交易主题:

第一,特朗普当选更有利于美股上涨。

而无论谁当选,美国第二轮财政纾困计划重新谈判被最终推行的概率都将上升,加之不确定性的消除,预计美股均将上涨。

但特朗普若胜选,美股涨幅可能更高。经济政策方面,特朗普仍将采取宽松的货币、财政、金融监管政策,但政策空间已明显小于当前任期;拜登出于缩小贫富差距的考虑,明确表示将对高收入人群加税,加强金融监管,因此拜登的经济政策对于美国经济和股市盈利预期不利,利于低收入人群和财政状况修复。

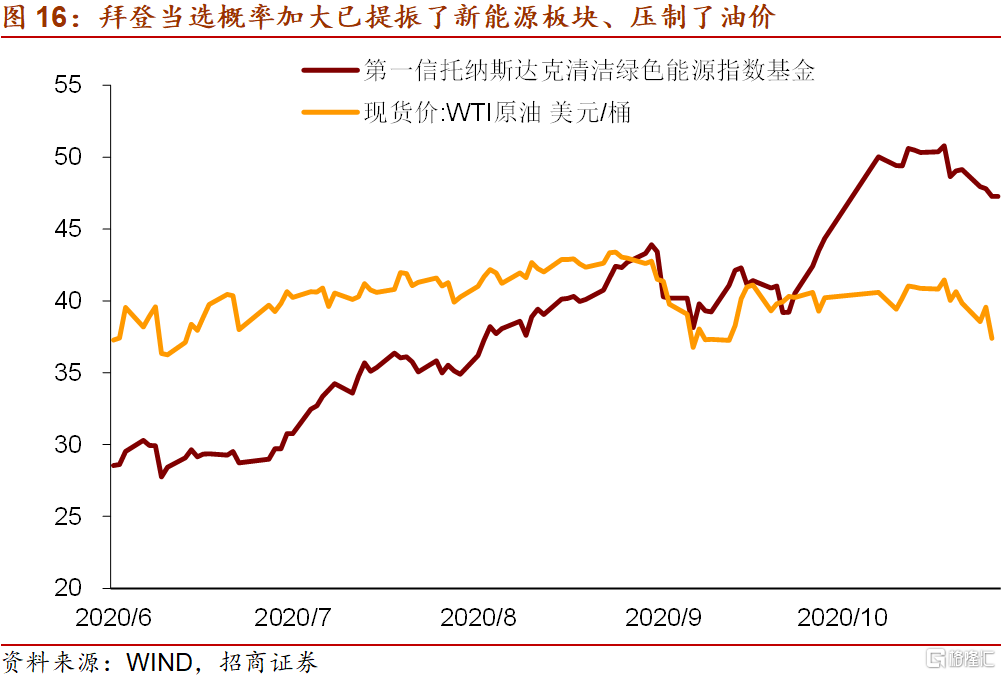

第二,特朗普当选利好原油、煤炭,拜登当选利好新能源板块。

拜登是清洁能源的倡导者,而特朗普更加支持煤炭、石油等传统能源。因此特朗普当选更有利于原油价格上涨。

拜登提出停止对化石能源提供补贴,提供超过4000亿美元用于清洁能源技术研究与发展,预计到2035年实现无碳发电,到2050年实现100%的清洁能源经济,温室气体净零排放;拜登承诺将在自己第一个任期的四年内,将资金用于高铁扩建,电动汽车生产,风能、太阳能和其他可再生能源技术的推广,帮助全球疫情下的美国创造新的经济机会,以及应对气候危机。拜登的政策取向对新能源板块构成提振。

第三,特朗普更为支持宽松的金融监管,当选对于金融业、金融板块更为有利。

第四,美债收益率大概率上行,但特朗普更为支持宽松货币政策,有助于压低利率。

无论谁当选,基于基本面和货币政策、财政政策方向,美债收益率大方向应上行。在短期不确定性消除的情况下,美债收益率也应上行。在此大背景下,特朗普可能更为支持宽松货币政策,这可能压制长端利率上行的幅度;而短期民主党更为支持更大规模的财政刺激计划,因此拜登和民主党胜选可能对应着更高的长端利率水平。

第五,特朗普当选可能相对施压于人民币汇率和我国权益资产。

对华政策方面,在当下的美国,对华强硬是一种政治正确,在对华问题上,特朗普与拜登有着同一个目标,即遏制中国,但是会采取不同的路径。整体而言,特朗普采取的对华施压措施既包含常规的国际关系、外交中的常用施压手段,也包括指向并不非常明确、但对经济、金融市场影响较大的政策措施,这提高了中美关系变化的无序性、偶然性和不确定性,也加大了对金融市场的影响力。如果特朗普当选,可能对人民币汇率和我国权益资产相对不利。

拜登对华强硬政策的重点和方向可能在中国侵犯人权和与美国的战略竞争问题上,这与特朗普主要着力于经贸问题有所不同。拜登还表态,如果当选将重新评估特朗普对从中国进口的商品征收的关税,因为这些关于等于是对美国消费者和企业征税。在对外政策方面,拜登将颠覆特朗普的孤立主义政策,拉拢盟友在国际体系和多边框架下对抗中国,拜登指责特朗普越是损害美国的全球地位,中国就越接近实现其霸权抱负。长远看,拜登当选可能给中国外交造成更为不利的国际处境,但对金融市场的负面影响可能下降。

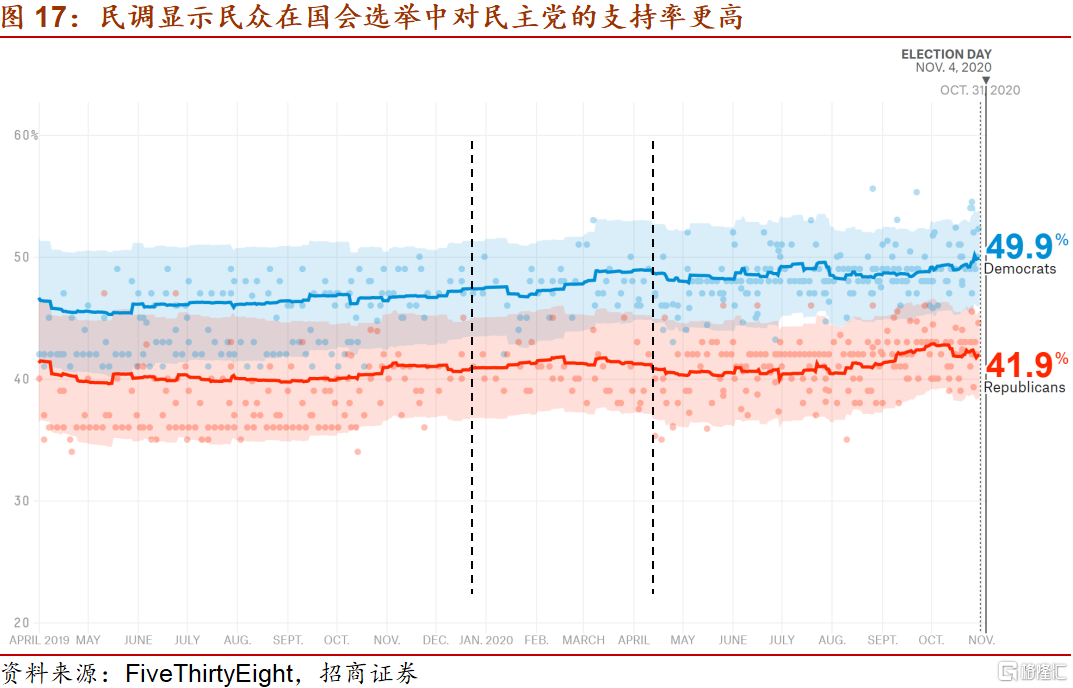

需要注意的是,除了总统选举外,大选还涉及到国会选举。国会对于总统当选后政策实行的难易程度有影响,但对方向无显著影响。在国会选举方面,民调结果同样显示民主党更为占优,在总统大选的同时,美国还将进行两年一次的国会选举,美国众议院全部435个席位、美国参议院100个席位中的35个席位将进行改选,其实质是民主党和共和党争夺对国会的控制权,当前民主党控制了众议院多数席位,而共和党控制了参议院多数席位,本次参议院选举中,民主党和共和党分别有12席和23席面临改选。目前FiveThirtyEight的民调显示民众对民主党的支持率更高,而Politico的预测显示民主党将赢得众议院,参议院双方实力接近,难分高下。如果两院分裂,且总统人选进一步与两院分化,则对政策推行最为不利,反之亦然。