英特尔将于 2026年4月23日(美股盘后) 发布最新季度财报。

财报前夕,英特尔期权市场呈现典型的 “高波动预期”与“谨慎偏空” 格局。期权定价显示市场预期财报后股价波动剧烈,而大单交易则揭示了机构正通过卖出看涨设置“天花板”、买入看跌铺设“地板”的策略,押注股价在区间内运行。

财报基本面前瞻

市场对英特尔本季度的业绩预期呈现 “营收微增、利润大幅改善” 的特点:

市场一致预期:

总收入:124.24亿美元,同比约 +1.00%

调整后每股收益(EPS):0.014美元,同比约 +109%

息税前利润(EBIT):3.89亿美元,同比约 +137%

关注要点:PC与数据中心业务动能、AI产品进展、代工业务(Intel Foundry)的亏损收窄路径以及管理层对下一季度的指引。

近期期权大单解析

近期大单活动清晰地指向了 “卖方收租”与“买方保护” 的主导策略,整体情绪中性偏空。

巨额卖出看涨,构筑“天花板”:机构连续大笔卖出6月18日到期、行权价52.5美元的看涨期权,累计成交量达 15,000张,总成交额高达2,320.5万美元。此举旨在收取高额权利金,其盈亏平衡点约在68美元,策略意图是押注股价在未来两个月内难以突破该水平,为上行设置了明确阻力。

买入看跌进行保护,铺设“地板”:

短期防护:有资金买入10,059张5月22日到期、行权价50美元的看跌期权(成交额约63万美元),为未来一个月内的显著下跌风险提供保护或进行直接看跌押注。

长期保险:另有交易买入1,500张2026年12月到期、行权价47美元的深度虚值看跌期权(成交额约63万美元),这被视为针对长期极端下行风险的 “黑天鹅”保险,反映出部分资金对英特尔长期基本面存在深层担忧。

日历价差,看涨乏力:市场出现卖出5月29日$80 Call与买入6月18日$80 Call的关联操作,构成日历价差。核心逻辑是卖出近月深度虚值期权,赚取其时间价值的快速衰减,同样表达了对短期股价大幅上涨乏力的预期。

其它期权指标

1. 隐含波动率与预期波动范围

基于2026年4月24日(财报后首个交易日)到期的期权数据,市场给出了明确的波动预期:

整体隐含波动率(IV):142.34%,处于历史极高水平,表明市场预期财报将引发剧烈价格波动。

预期波动百分比:根据期权定价模型计算,市场预期英特尔股价在财报后有68%的概率向上或向下波动约8.55%。

预期股价区间:以当前股价66.26美元计算,对应的波动区间为 60.59美元至71.93美元。

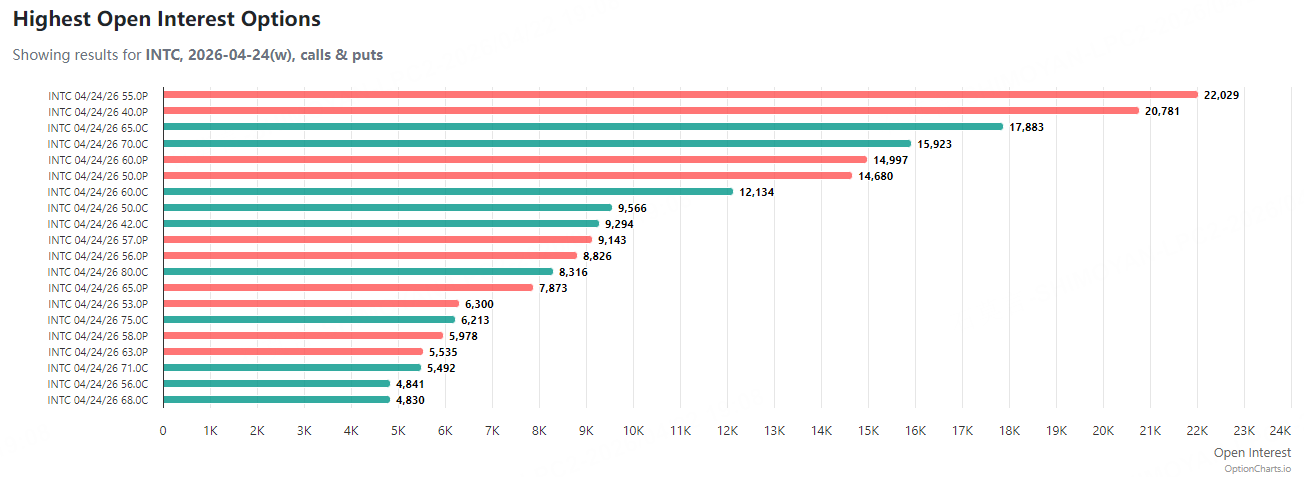

2. 未平仓合约(OI)分布

财报周(4月24日到期)的期权链显示,行权价55美元的看跌期权(OI: 22,029份), 行权价40美元的看跌期权(OI: 20,781份)和行权价65美元的看涨期权(OI: 17,883份)未平仓量较高。

总结与策略参考

期权市场在英特尔财报前描绘了一幅清晰的图景:高波动预期与机构谨慎情绪并存。投资者通过大规模期权操作,实质上构建了一个 “上有顶(约68美元)、下有底(关注50-60美元区间)” 的短期价格预期。在高隐含波动率环境下,卖出期权(尤其是看涨期权)收取权利金成为有吸引力的策略。

策略参考:对于认为股价难以突破期权定价区间的投资者,可考虑构建熊市看涨价差(如卖出接近71.93美元的看涨期权,同时买入更高行权价的看涨期权以限制风险),在控制保证金占用和下行风险的同时,从高波动率中获利。纯粹的卖方需警惕财报后波动突破区间的风险。