苏姿丰透露,公司目标在未来三至五年内,从英伟达主导的数据中心AI芯片市场中夺取“两位数”份额,并在五年内实现1000亿美元收入。为实现这一目标,AMD计划驱动公司年均营收增速超过35%,其中AI数据中心业务将以高达80%的速度狂飙,并预计每股收益将大幅跃升至20美元。

美东时间11日周二,在AMD首次举行的公司金融分析师日活动上,AMD CEO苏姿丰给出了乐观的人工智能(AI)市场预期,并预计未来五年AMD的销售会加速增长。

苏姿丰公布了AMD未来三到五年的财务目标。她表示,AMD的目标是在数据中心人工智能芯片市场中占据“两位数”的份额,预计数据中心芯片的年收入将在五年内达到1000亿美元。

为实现这一目标,苏姿丰预计未来三到五年,公司的年均营收年营收复合增长率(CAGR)将超过35%,其中,AI数据中心的营收将平均增长80%。每股收益届时将增至20美元。相比之下,目前分析师预计的均值为,今年AMD的年销售将增长32%,此后两年——2026年和2027年将分别增长31%和39%。

这一系列激进的目标旨在向市场证明,AMD有能力将围绕AI的热度转化为切实的财务回报。

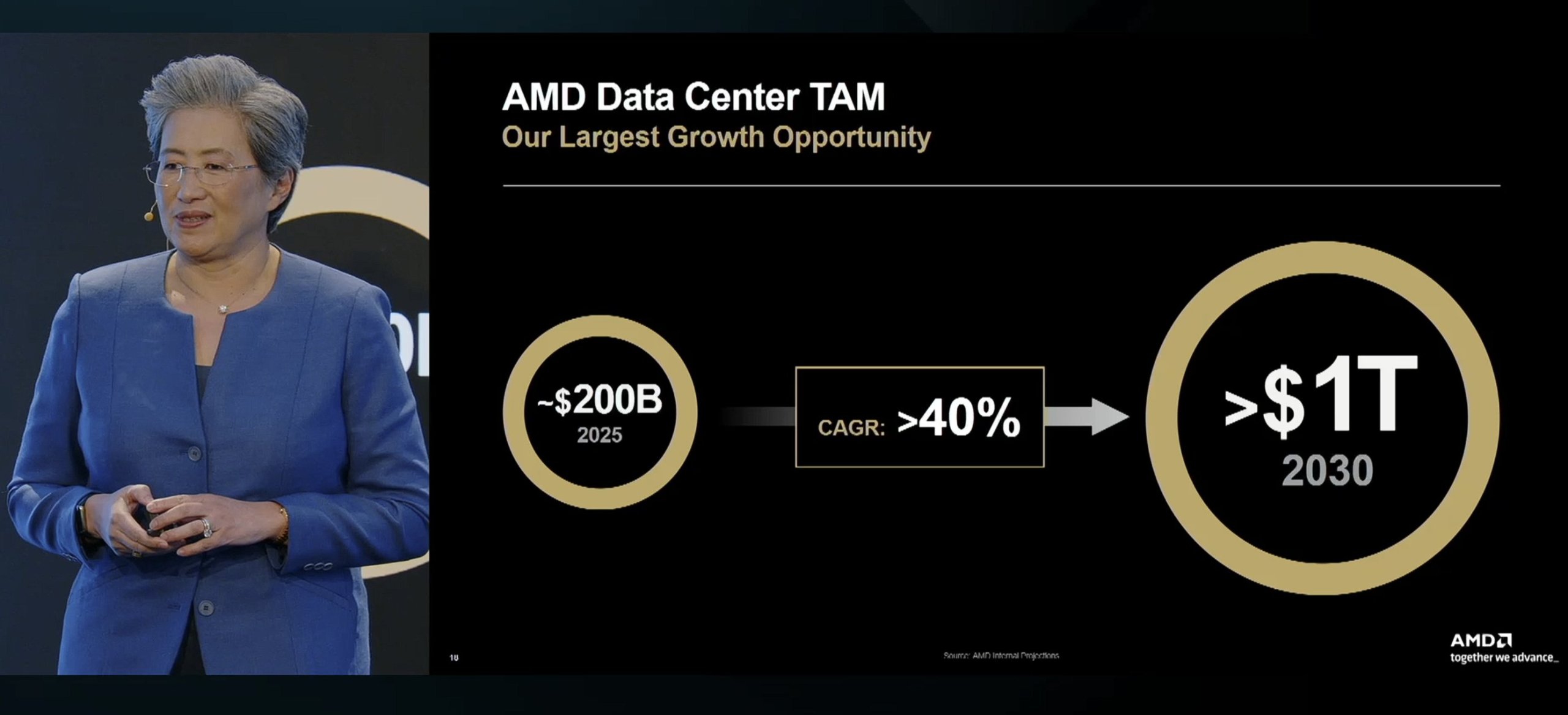

同时,苏姿丰称,AMD预计,包括处理器、加速器、网络产品在内,到2030年,AI数据中心的总市场规模(TAM)将突破1万亿美元,远超今年的约2000亿美元,复合年增长率(CAGR)超过40%。最新TAM目标。华尔街见闻曾提到,今年6月苏姿丰表示,预计到2028年,AI处理器的市场规模将超过5000亿美元。

苏姿丰讲话期间,美股午盘刷新日低时跌逾3.8%的AMD股价曾拉升转涨,盘中一度涨约2%,但涨势未能保持,此后重回跌势,收跌2.65%,在周一反弹超4%后回落。

截至本周一收盘,AMD股价今年内累涨约102%。评论认为,今年AMD股价高涨主要得益于该司与OpenAI和甲骨文等公司签署的协议。这些协议验证了AMD产品的质量,并表明其技术有望在数百亿美元的新建数据中心投资中分一杯羹。

目标“两位数”份额,直面英伟达

AMD此次最引人注目的目标,是直指英伟达占据绝对优势的AI芯片市场。苏姿丰明确提出,公司有能力在未来三到五年内,实现数据中心AI芯片市场“两位数”的份额。根据市场估算,目前英伟达在该领域的市场份额超过90%。

支撑这一雄心的是“永不满足的”AI芯片需求,以及大型科技公司为增加供应和控制成本而寻求英伟达替代品的强烈意愿。AMD是除英伟达外唯一主要的图形处理器(GPU)开发商。

与去年的预期相反,今年苏姿丰说,AI基础设施的需求增长不会变平稳,而是会持续旺盛。她说,客户的AI投资并没有“趋于稳定”。AI计算基础设施的需求得不到满足。

同样不同于此前观点的是,苏姿丰认为,AI和GPU的增长正在增加、而非减少对CPU的需求。她说,AI加速器并没有造成CPU市场下滑。

本次苏姿丰说,有明显的迹象表明,AI的工作负载正从训练转向推理。今年6月她在Advancing AI 2025大会上说,AI加速器领域正以超过60%的CAGR增长,还说,推理芯片的市场“将增长得更快”。

苏姿丰在会上强调了公司获得的客户吸引力,并重点提及了与OpenAI、甲骨文和Meta的长期合作协议。这些合作被视为市场对AMD产品投下的重要信任票。

营收与利润的量化蓝图

除了市场份额外,AMD还给出了一系列具体的财务增长指引,以量化其增长潜力。

AMD公司财务官Jean Hu表示,AMD预计未来三到五年整体业务的年均增长率将达到35%。其中,增长最快的数据中心业务预计年均增长60%,而更聚焦的AI数据中心业务年均增长率预计高达80%,有望在2027年达到数百亿美元的销售额。

相比之下,目前分析师预计的均值为,今年AMD的年销售将增长32%,此后两年——2026年和2027年将分别增长31%和39%。

在盈利能力方面,AMD给出了最具冲击力的预测:预计在三到五年内,公司每股收益(EPS)将增至20美元。根据LSEG的数据,分析师对AMD在2025年的每股收益预期仅为2.68美元。此外,公司预计未来几年的毛利率将在55%至58%之间,优于分析师预期。

AI数据中心市场规模料突破1万亿

苏姿丰在会上表示,公司现在认为,到2030年,包括中央处理器(CPU)、网络部件和AI芯片在内的数据中心市场总规模将达到1万亿美元。

为抓住这一机遇,AMD计划推出一系列具有竞争力的产品。其下一代MI400系列AI芯片将于2026年推出,并将提供多个版本以适应不同应用场景。更重要的是,AMD计划推出一个完整的“机架级”(rack-scale)系统,该系统能将72颗芯片协同工作,这对于运行最大规模的AI模型至关重要,也是直接对标英伟达已推出数代的类似产品。

同时,AMD正通过并购加速其软件生态的建设。公司首席战略官Mat Hein在接受路透社采访时表示,公司将继续进行AI软件领域的补强型收购(tuck-ins),以确保拥有构建AI能力所需的人才和技术。

“不够惊艳”的三季报

上周二美股盘后AMD公布的三季度营收同比超预期增长36%至92.46亿美元,数据中心业务的收入同比增长22%至43亿美元,也高于预期。但AMD的四季度指引不够惊艳。

AMD预计四季度营收约为93亿-99亿美元,指引区间中值为96亿美元,虽然高于分析师预期均值92亿美元,但还低于一些分析师的乐观预期值99亿美元。AMD的四季度毛利率指引为54.5%,符合分析师共识预期。

苏姿丰在业绩电话会上首次明确了公司的长期AI收入目标,预计到2027年,数据中心AI业务年收入将达到“数百亿美元”的规模。她同时披露,在与OpenAI的里程碑式合作中,首批基于下一代MI450系列加速器的计算集群将于2026年下半年开始上线。

然而,这些积极的长期展望,叠加超出分析师平均预期的第四季度收入指引,仍未能阻止AMD股价周二盘后一度跌超3%。

当时媒体指出,部分投资者对AMD的预期更高,这表明市场认为AMD从AI热潮中获得回报的速度,可能比此前预期的要慢。AMD超过20%的销售增长指引遭到投资者的冷淡回应是因为,大部分增长来自个人电脑(PC)和服务器处理器,而非最受关注的AI加速器业务。

电话会上,苏姿丰接连面对分析师关于AI芯片增长何时才能“真正爆发”的追问。会议还透露一个关键信息:三季度,AMD传统的服务器业务增长甚至略微超过了其备受瞩目的AI芯片部门,这与市场将AMD视为AI领域“下一个英伟达”的火热预期形成了鲜明对比。