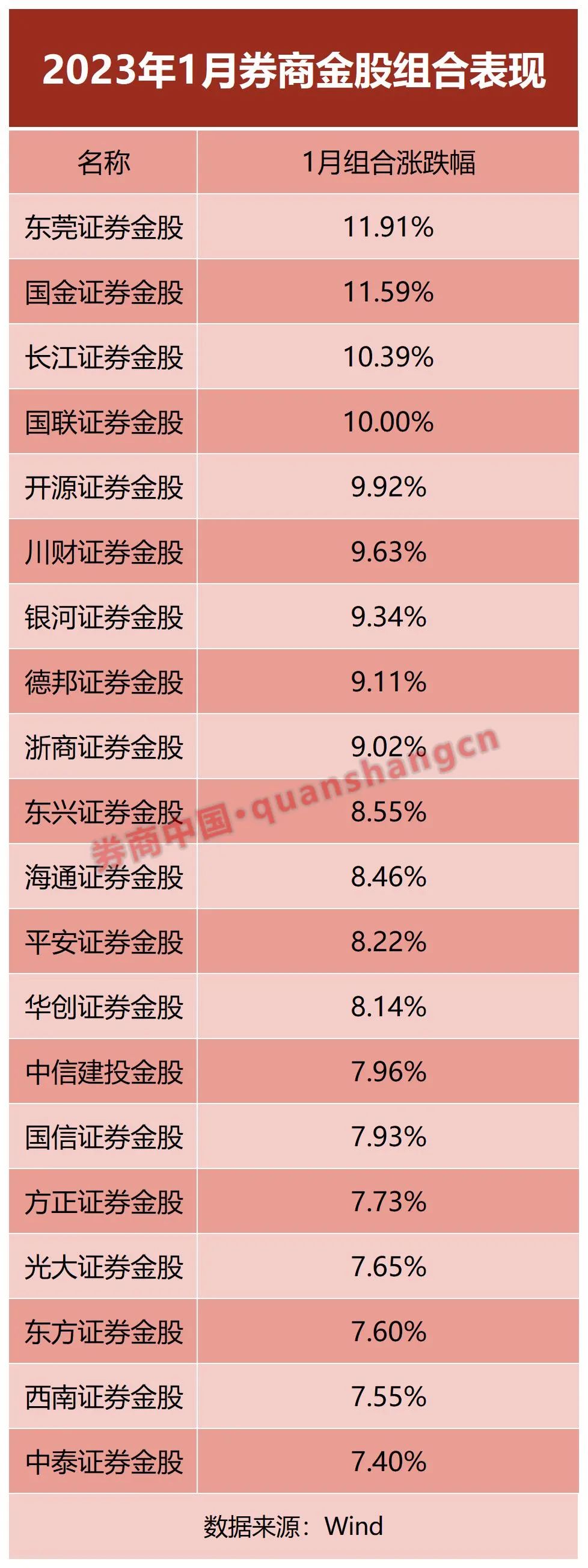

在过去的1月份,券商金股喜迎“开门红”,悉数斩获正收益,东莞证券以11.91%的单月涨幅排名第一,其推荐的10只金股当月全部上涨。

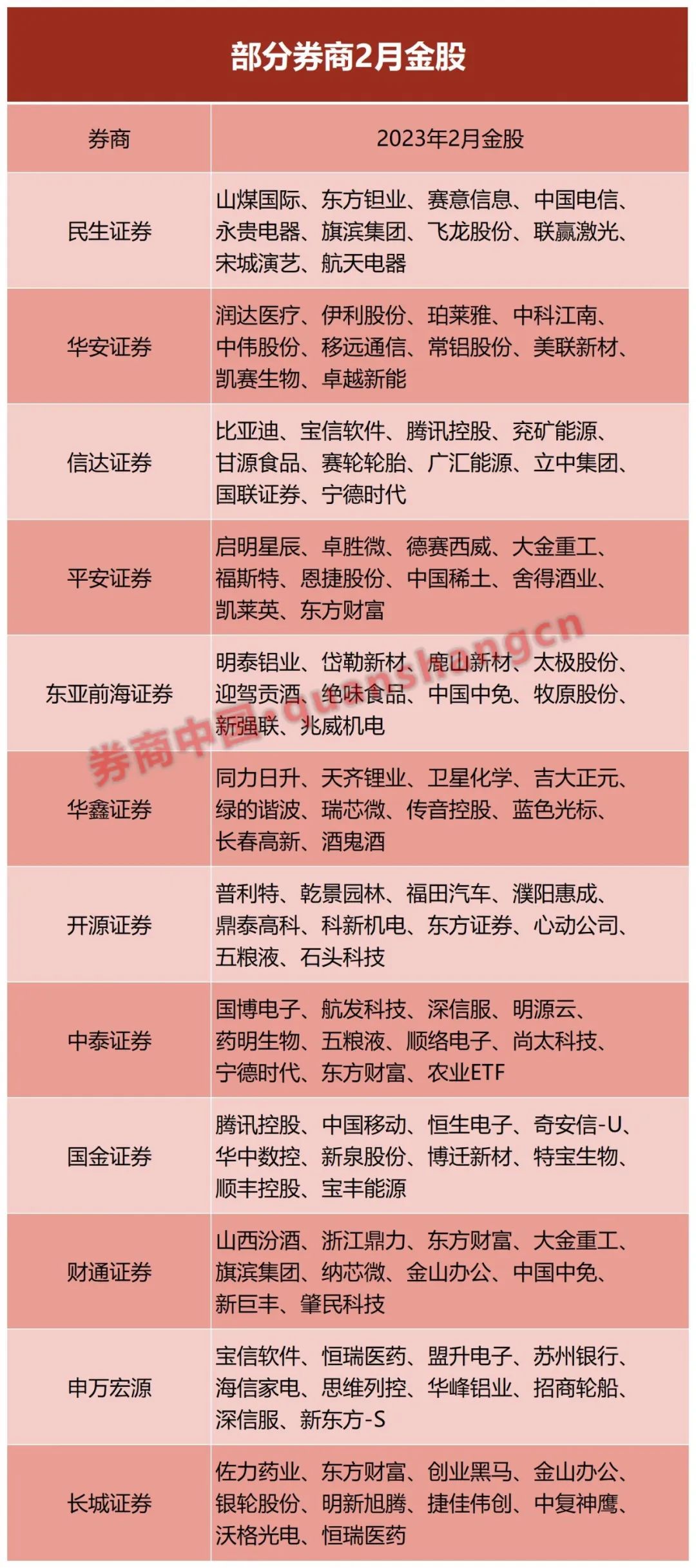

进入2月,机构的预期如何?券商中国记者注意到,截至目前已有39家券商披露2月金股报告,去重后合计推荐了298只金股,其中信息技术板块的个股占比超二成。

值得一提的是,由于近期北向资金“爆买”,外资向来青睐的“核心资产”也成为券商2月热门金股,五粮液、中国中免、东方财富、宁德时代等个股被诸多机构共同推荐。展望2月市场,认为市场将延续升浪的券商占多数,更有券商明确提出“建议转入牛市或震荡市思维”。

逾八成1月金股标的上涨,东莞证券收益夺冠

刚刚过去的1月份,A股三大指数悉数上涨,沪深300指数大涨7.37%。券商金股组合也在2023年1月取得“开门红”,Wind数据显示,其所收录的44家券商1月金股组合在当月收益悉数为正,其中有20家券商的金股组合跑赢了沪深300指数。

从券商排名来看,东莞证券以11.91%的单月涨幅排名第一,其推荐的10只金股在1月份均实现上涨,其中三花智控、神火股份、阳光电源、五粮液在当月上涨超15%。国金证券金股组合则以11.59%的涨幅排名第二,其推荐的泰和新材1月上涨超26%,金股宇瞳光学、奇安信也涨超18%。

此外,长江证券、国联证券、开源证券、川财证券金股组合的收益也排名居前。

券商中国记者注意到,在1月份44家券商所推荐的331个金股标的(去重后)中,当月实现上涨的超过八成,其中共有22只金股在1月份涨幅超过20%。当月涨幅最高的是由中信建投推荐的深桑达A,1月份上涨了34%,此外中信建投推荐的绿的谐波、申万宏源推荐的太极股份涨超30%,另外由中信建投及长江证券一致推荐的海信家电也单月上涨近30%。

外资青睐的“核心资产”共识度提高

进入2月份,新一批券商金股名单也陆续出炉。Wind数据显示,截至2月1日,已有39家券商披露2月金股报告,去重后合计推荐了298个金股标的。从行业来看,信息技术无疑是2月机构人气最高的板块,占比超二成;其次是工业、可选消费。

从各家券商推荐的金股标的集中度来看,上述298只金股标的中,共有60只被2家及以上的机构共同推荐。

由于近期北向资金“爆买”,外资向来青睐的“核心资产”也在2月份受到券商的一致推荐。具体来看,五粮液、中国中免分别被11家、10家券商选为当月金股;东方财富、宁德时代也均被7家券商所看好;比亚迪、科大讯飞、恒瑞医药则被不少于5家机构共同推荐。

券商中国记者还注意到,在当前最火热的信息技术板块,有不少标的都被券商一致推荐,比如科大讯飞、金山办公、宝信软件、光峰科技、恒生电子、紫光国微、紫光股份等。

券商:建议转入牛市或震荡市思维

作为券商月度策略的精华,券商每月的金股报告也投射了机构对于当前市场行情的预期。展望2月份的A股市场,多数券商认为2月份市场有望延续此前的升浪,还有券商明确提出“建议转入牛市或震荡市思维”。

信达证券策略首席樊继拓认为,当前V型反转正式进入主升浪。“房地产、疫情、消费等行业的政策均出现了较大的方向性变化,指数的反转已经展开,过去1年比较有效的熊市思维(利多兑现就离场)可能失效,建议转入牛市或震荡市思维,利空不出现,即建议持有。”

樊继拓还表示,根据历史经验,当下处在熊转牛第一波上涨,价值股超跌修复较强,但2月大概率会有很多板块开启补涨,2月的风格可能是普涨。配置上,樊继拓建议,一是关注新赛道,成长的风格最近1年逐渐走弱,可以关注过去2-3年表现相对较弱的成长,比如计算机、港股互联网、机械设备等。二是金融地产近期超预期,或可以超配到2023年年中。三是消费中,疫情和地产政策驱动的修复是年度逻辑,不只是短期博弈性逻辑。四是,周期中,地产链边际变化大,季度内反而可能更强。

华安证券认为,展望2月市场,在内外部支撑因素延续的背景下,春季行情将延续演绎。配置上建议把握四条主线:一是产业周期背景下成长完整节奏尾声仍有一波加速行情可期待,重点关注风光储、电池及能源金属;二是春节后开工建设预期和关注度不断升温,两会前预期有望催化的开工相关周期板块,关注建筑装饰、建筑建材、基础化工、石油化工;三是景气修复符合市场预期且有持续性的部分消费品,包括医疗服务和美容护理;四是春季行情延续下的情绪引领品种,包括券商和计算机信创。

平安证券认为,当前内外部环境均在改善,短期市场春季躁动行情在加码持续,整体呈现各板块快速轮动的螺旋式上行。结构上建议关注产业景气向上且前期调整较多的新能源、数字经济和高端制造业板块以及疫后修复的消费、医药板块。

开源证券认为,A股未来有望迎来“躁动反攻”行情的高潮,预计市场风险偏好有望阶梯式回升。市场风格方面,价值与成长均有望迎来上涨机会,更看好成长风格上涨的弹性与持续性。

申万宏源认为,春季行情有望继续前进,但第二阶段上涨的斜率会有所降低。年初以来,宏观经济“中强美弱”的格局进一步确立,人民币迅速升值,A股指数上台阶。展望后续,分子端短期修复后,二季度内需继续高斜率改善的概率较小。超额储蓄转化为超额消费需要时间,而房地产复苏的时间点也存在不确定性;分母端,有利于外资回流A股的格局依旧稳固,美国紧缩周期结束将成为全球Risk-On的关键时间点。

配置上,申万宏源建议,进攻为主,超配成长、消费。首先,在三中全会之年,成长方向有望迎来密集催化,建议关注计算机、生物医药。其次,政策加码、信心恢复,可选消费仍有机会,建议关注家电、汽车。

不过,也有一些券商对于消费等近期快速上涨的板块持有谨慎态度。

比如,中泰证券就提到,在春节数据修复未超预期、经济恢复情况进入数据验证真空期、以及城投债违约、房产刺激政策不及预期等因素影响下,对于市场后市或需要更多的耐心。中泰证券还指出,大消费板块在节前已录得快速涨幅,春节期间的消费数据恢复成色或难以支撑其在节后延续“快攻”行情,消费板块或陷入分化行情,除医药这一方向外其余细分宜谨慎。