1月27日,贝康医疗-B发布公告,将于1月27日-2月1日招股,公司拟发行6666.7万股股份,其中公开发售666.7万股,国际发售6000万股,每股发行价26.36-27.36港元,每手500股,预期将于2月8日上市。

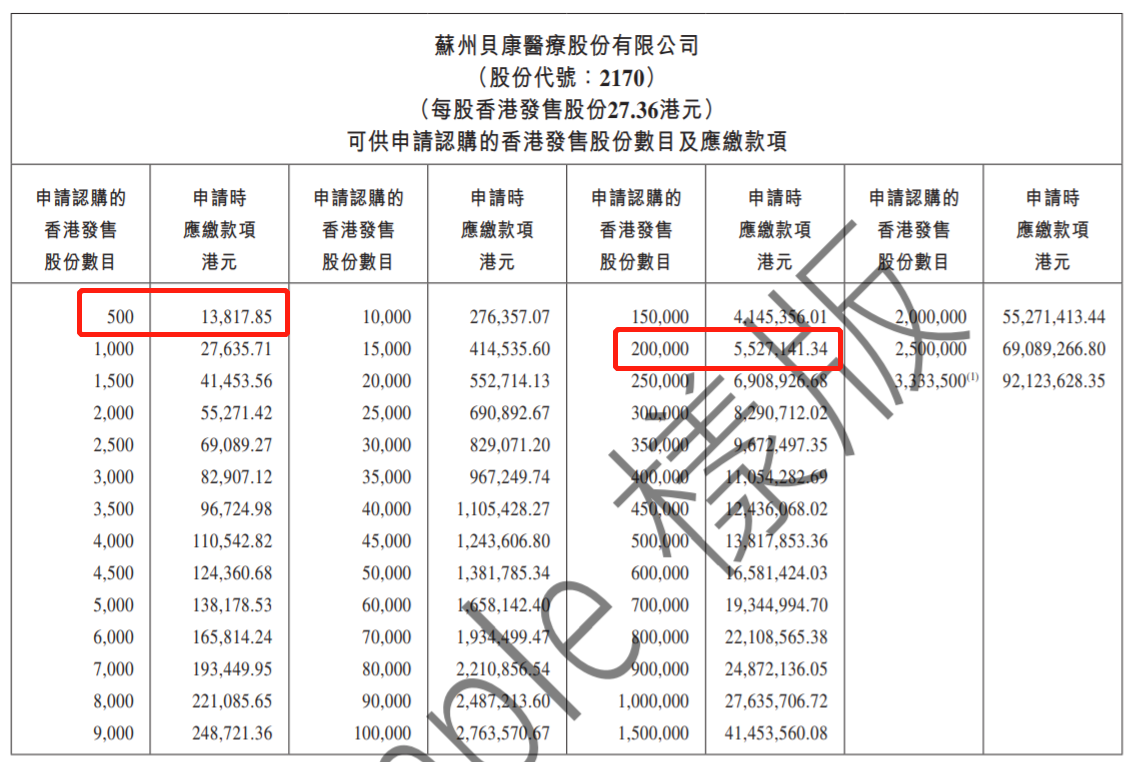

申购阶梯:

甲组每手500股,入场费约13817.85港元。

乙组头为20万股,申购所需资金约5527141.34港元。

据悉,贝康医疗是中国辅助生殖基因检测解决方案的创新平台, 目前公司已经将涉猎范围从植入前阶段扩展至产前和产后阶段,并且正在每个阶段开发一个试剂盒,这使其成为基因检测试剂盒产品线覆蓋整个生殖周期的中国公司。

公司的产品PGT-A试剂盒可以在植入前筛查胚胎中的非整倍体(一种经常与试管婴儿(IVF)植入失败相关的染色体疾病),是首个也是唯一已获国家药监局批准的三代试管婴儿基因检测试剂盒,该试剂盒于2020年2月作为三类「创新医疗器械」获国家药监局注册,标志着中国受监管的三代试管婴儿市场的诞生,而公司是迄今唯一获批的试剂盒生产商。

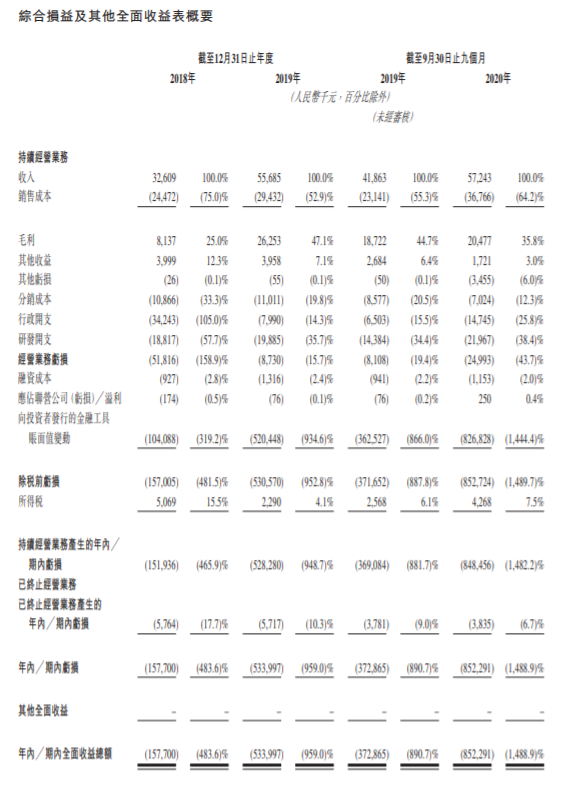

财务数据方面,于往绩记录期间,公司收入主要来自于自主开发用于科学研究的基因检测试剂盒的有限销售,以及分销及销售其他厂商生产的检测试剂盒、设备和仪器,尚未盈利,并产生亏损净额。2018财年至2019财年公司总营收分别为人民币3260.9万元及5568.5万元,同比增长70.77%;同期录得净亏损1.57亿元及5.34亿元。2020年前9个月,公司录得总营收5724.3万元,同比增长36.74%,录得净亏损8.52亿元。

行业方面,中国生殖遗传学医疗器械市场相对而言属新兴市场且正在快速发展。受不孕率日益上升、对辅助生殖治疗(如试管婴儿)的需求不断增长、中国健康意识日益提升、基因检测的可购性和可用性不断增加以及技术进步所驱动,中国生殖遗传学医疗器械市场(按基于出厂价计算的销售收入计)已从2015年的人民币13亿元增长至2019年的人民币34亿元,复合年增长率为28.4%,并预期于2024年达到人民币112亿元,2019年至2024年的复合年增长率为26.5%。

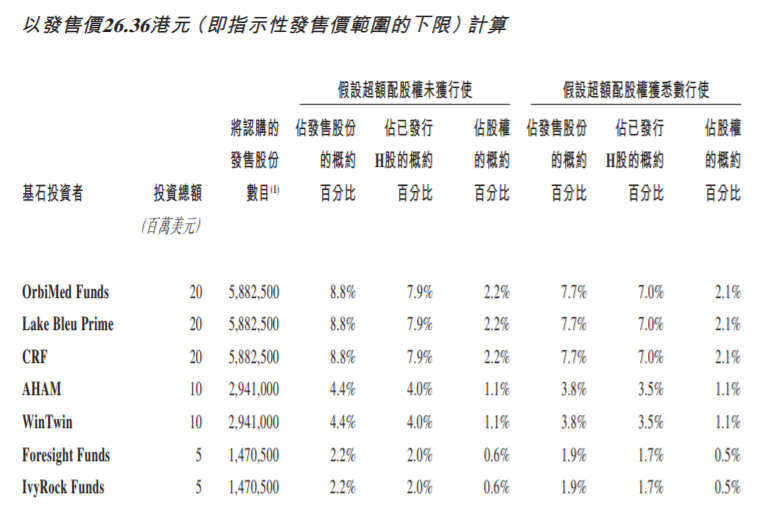

基石投资者方面,多名基石投资者同意按发售价认购可供认购的发售股份数目,总额约6.98亿港元,包括OrbiMed Funds、清池资本(Lake Bleu Prime )、CRF、AHAM、 WinTwin、Foresight Funds 及IvyRock Fund。

筹资用途方面,公司拟将股份发售所得款项净额用于以下用途:约30%将分配予核心产品PGT-A试剂盒;约20%将用于PGT-M试剂盒的临床试验、注册申报及商业化;约30%将分配用于我们其他产品的开发、临床试验及注册申报;约10%将用于提高研发能力及提升技术;约10%将用作营运资本及一般企业用途。