截止到今年5月,Tiger Global(TG)基金旗下的旗舰基金回撤52%。抛开TG的一级市场投资亏损不算,在二级市场的投资中,损失最大的投资是在二手车商Carvana。这只股票在过去11个月的时间,从高点回撤超过94%,股价从$350回撤到$21.25,公司市值从$620亿跌到$38亿。在美国消费逐渐冷却以及加息大环境下,Carvana可能是股价表现最差的股票。

下图是TG在Carvana上的仓位,随着股价回撤仓位也在增加,所以亏损也越来越大。如果TG在今年2季度依旧没有减持,那么这一笔投资的损失接近$10亿。

这家公司的商业模式是美国的线上二手车商,这在美国卖车主要靠4S店的大背景下,属于一个亮点。这家公司不仅销售二手车,还把买家的贷款打包卖给债券投资人。在2021年公司的毛利中,卖贷款的收入占毛利的1/3。在过去两年,美国整体二手车价格节节攀升,美联储利率过低(卖车辆贷款得利息收入客观),Carvana的商业模式两头通吃,相信这也是TG看好这家公司商业模式的原因。虽然这家公司一直亏钱,但是股价却一直受吹捧。

当然宏观环境转向,美国消费变弱利率上行,这就使得这家公司的业务前景变得充满了不确定性。当然,能够准确把握宏观转向的人少之又少,这里的分析只是希望得到更加有意义的投资教训。

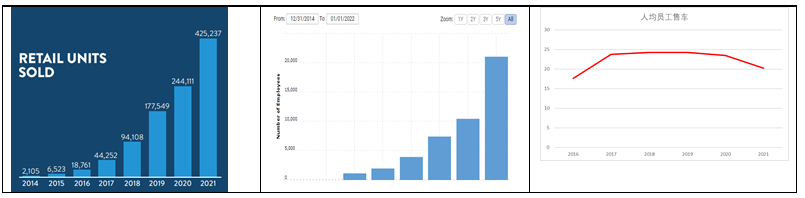

如果我们对Carvana这家公司的售车数和员工人数进行一个分析,就会发现这家公司不太像一家线上公司。下面三图是这家公司过去几年售车数、员工人数和人均售车数量,售车数量在翻倍的同时,员工数也在翻倍,所以人均售车数量其实开始下滑。从这一条来看,这家公司的效率可能比4S店要强,但是“线上”的规模效应看不出来。

当然这个问题不是最主要的,规模大之后效率下降也是常事,更主要的问题是公司的经营模式。一般来说,如果一个企业既提供产品又提供资金,那么这种业务模式就要值得警惕——Carvana的另外一个风险就是贷款产品可能没有买家,那么贷款就只能留在自己手上,这一点也是最近股价继续下跌的原因。

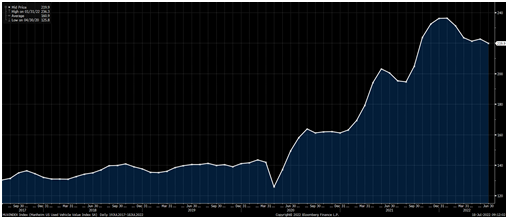

除了负债表上的这个隐患之后,另外还有一个隐患就是公司通过库存数对宏观进行了博弈。公司在2021年年底,囤了70,000多辆车,比2020年底翻了一倍。如果从售车数量作为基数,那么2021年囤了2个月的销量,2020年囤了1.5个月的销量,公司确实是非常激进,还在赌博二手车市场一定会持续热下去。目前二手车售价开始回撤,下图是美国二手车价格指数。

目前的宏观情况并非就是宣判Carvana死刑的时候,公司依旧还有时间去把手上的贷款处理掉,把库存降低,把员工数量降低(公司已经宣布裁员2100人,占总员工的12%)。只是说从成长股的故事来看,前路就不太明朗了。所以,投资一定要小心左右手互博的商业模式,受宏观影响太大——就算iPhone销量再好,苹果也不借钱给消费者买苹果,而是靠第三方银行(Citizens Bank)承担风险,这就是慎重。