11月6日,腾讯控股小幅开涨,股价刷新历史新高,市值首次站上6万亿港元关口。

很多人对腾讯股价的快速升高感到困惑,毕竟三个月前,腾讯才刚刚突破500元的大关。如果仅仅是因为单一方面的因素,显然不足以支撑腾讯股价的这波上涨。个人认为,这背后可能是资本市场对腾讯旗下包括电商零售、短视频、搜索、支付等在内的多项业务的价值重估。

此外,下周四腾讯还将发布2020年第三季度的财报,外界对其包括用户活跃、微信商业化、产业互联网等方面的表现持续看好,可能也加大了股价的上涨预期。

一、发力电商,打开想象空间

最近这两三年,腾讯又开始发力PC互联网时期就大举进军过的电商业务,但现在和过去大有不同。

当年腾讯一度想亲自下水做电商,但推进并不顺利。在2011年腾讯提出“开放生态”战略,让“合作伙伴再造一个腾讯”后,腾讯从来没有自己再做过电商。这两年,腾讯在电商里的打法明显是——与投资合作伙伴阵营里的美团、拼多多、喜茶等,以及微信生态内众多零售品牌站在一起。基于微信流量的壮大和小程序生态的完善,腾讯开始以搭建电商服务平台的定位为主,通过各种数字化工具,服务一众官方品牌商们。

比如今年10月20日,腾讯和其它电商平台同步,以好礼双11的名义开启了年底大促,并且微信首次推出了官方主会场。同样的活动背后,是腾讯认为服务商家和品牌的能力成熟了,也是微信的产品架构和组织能力成长到可以搭建电商平台的时候了。

过去虽然腾讯也尝试过搭建电商平台,但相对于社交和游戏领域的强大,腾讯进入电商的其它基础设施并不完善,无论是支付体系、物流能力还是服务商家的组织架构,相对阿里有明显不足。

而如今的腾讯基于自己的能力圈,以及在电商领域对多家公司的投资布局,希望通过微信小程序生态,让品牌商形成类似美国的自营电商阵地,小程序成为新的商家官网。

因为,在国外线上的销售中,品牌自己的官网销售才是在线零售的主力,包括亚马逊在内的电商平台的销售占比只有40%左右。但是在中国,由于电商平台崛起的时间点很早,已经过于强大成熟,过去把注意力放在线下的品牌商们,如今已经失去做App拉新自营的机会了。

而腾讯现在有机会通过小程序这样一个连接器,让品牌们形成类似美国的自营电商阵地,也就是新的品牌官网和专卖店。

微信官方数据显示,小程序日活已过4亿,截止1月至8月,小程序实物商品GMV同比增长115%,商家自营小程序GMV同比增长210%,增速在前八个月跑赢微信上的平台商家(拼多多、京东等)。根据第三方数据机构分析,目前微信已有230万小程序,到今年底有望实现2万亿元的年度GMV,同比增长160%。

其实早在2012年微信公众号出来之后,商家就已经有很强的需求在微信里卖货。然而彼时正处于移动互联网跑马圈地的关键时期,因为担心影响用户体验,微信在产品上并没有被承载太多电商的业务诉求。但自从小程序横空出世之后,电商业务有了新的可能性。在今年的2月和6月,小程序直播和小程序分享到朋友圈功能相继开始试水,标志着从流量到功能,微信在电商基础能力方面又前进了一大步。

微信的双11活动,就是筛选品牌集中展示,并以小程序为落地页来进行交易场景,为了提升用户在微信可以方便买到品牌官方商品的认知,微信也提供了诸如连续23天、每天数个时段免费抢产品的活动。

不过,腾讯想在电商领域继续深化,难度也确实不小。比如在各个商品垂直细分领域内,如果想打造标杆案例、跑通流程,继而转化为可复制推广的解决方案,难度并不低,关键在于如何可以快速复制,过去适应了阿里规则的服务商们,还在社交私域流量拉新的环境中慢慢摸索。

但是整体来说,腾讯的电商布局,从当初想要和阿里争夺第一,到现在持续推进提高份额,整体思路已经大有不同,但是却更扎实。实物电商是一个数万亿产值规模的行业,从过去的腾讯做不了电商,到微信说不定能分到一杯羹,资本市场已经反应了过来,并从价格上用脚投票对腾讯的价值进行了重估。

二、抖快抢跑IPO,视频号高速成长

微信视频号在今年一月正式浮出水面,当时业内普遍看衰,主要理由有三:第一,这并不是微信和张小龙第一次在微信生态内做视频了,之前力推的时刻视频已经几乎没了存在感,可以定义为失败;第二是视频号早期的内容质量不佳,据传主要是因为微信自身运营能力稀缺,所以接入了企鹅号供给的内容,早期在视频号权限放开少的情况下,视频推荐也不精准,总之就是供给和需求两端都不满意;第三,外部竞争环境已经公认极为红海,抖音快手瓜分了这个市场的几乎所有用户和可能的产品功能形态,腾讯体系以集团之力主推的微视在多次反击之后并无起色。

在2020年的上半年,视频号的受关注很低,业界大都在揣测张小龙并不会愿意花特别大的力气去做视频号。但是在6月份之后,形势开始发生改变。视频号在小范围内测的池子里不断调整内容供给两端,逐步达成了高效匹配,在全面放开用户的发布和观看权限后,当时据张小龙自称,视频号已经达到了2亿日活。另一方面,视频号产品上的微创新也不少,比如视频底部的弹幕评论功能颇受好评,让大家对微信的产品力重拾信心。

今年以来,视频号的功能调整动作非常频繁,9月1日,陆续有用户发现朋友圈发布动态入口内测“用视频号发表60秒视频”,该选项位列“拍摄”、“从手机相册选择”下方。10月,视频号一连释放了多个重要功能,包括直播、1-30分钟长视频、和微信小商店以及搜一搜的打通。

且非常值得注意的是,与抖音和快速的流量分发机制不同,视频号是以微信的社交关系链为主导,以算法和搜索推荐为辅助。社交领域一直有“六度空间”理论,这种去中心化的机制有可能为创作者带来不断叠加的流量,打破私域流量的界限。

近期,由于抖音、快手都正在抢跑IPO,其各自的估值也逐步浮出水面,传出来的数字抖音大概是800-1000亿,包含国内和TikTok部分,官方也没有否认,但是因为海外封禁令依然存在的不确定性,所以定价的博弈应该还会持续一阵子,大概率还得看选举后美国总统对中国的态度;快手的传闻估值是500亿,但是不到一年前快手才刚刚达到投前250亿的估值,但是基于前不久被爆出来的长期的团队内部管理问题,以及日活和抖音逐渐拉开差距的背景下,这个估值能否达到也有不确定性。

然而无论如何,市场算是初步给出了一个在某种用户量级下的视频产品的估值区间,这也带动了腾讯旗下的微信视频号的一轮价值重估。

因为整体来看,视频号的用户体量同抖音和快手相比,属于同一个量级,而且未来还有很大反超的可能性,如果微信可以基于视频号像抖音的广告和快手的直播打赏那样进行变现的话,那么整体微信的估值肯定还会提高,也就意味着腾讯的价值需要重新评估。

据媒体报道,2019年字节跳动旗下抖音的商业收入在大几百亿(800-900)的规模,快手收入在小几百亿(380-500)的规模,2020年双方都提出了更为激进的营收目标,这些数字如今同样被腾讯的投资者们用以估值参考。

从今年年中开始,除了早期被选中的少数幸运儿和容易形成影响力的媒体人,也有越来越多其它平台的创作者们开始大举加入视频号,比抖音、快手和b站的网红们,都开始逐步把一部分精力和时间转移到视频号。

对于趁早加入视频号的内容生产者,已经收获了第一批的流量红利,因为基于微信生态内发布视频,粉丝用户获取成本极低。紧接下来,这些对视频平台至关重要的创作者们想要考虑的也必然是商业化问题。

就我个人的产品观察,视频号已经具备了商业化的基础,什么时候做只是时间问题。根据腾讯新的总办成员之一林璟骅在接受财新专访时提到:视频号的商业化已在计划当中,明年将会推出视频号和看一看的商业化。

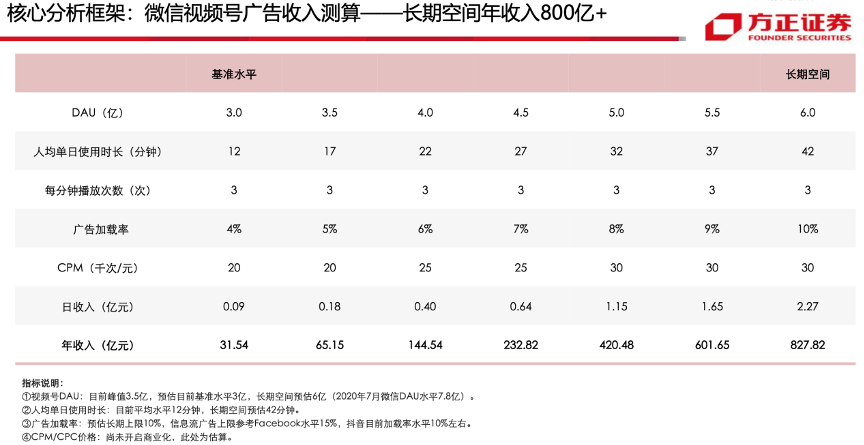

根据天风证券的估算,视频号的DAU峰值达到3.5亿,商业化长期空间有望达到800亿+。

从目前视频号的动作看,与小程序、搜一搜打通,部分视频号用户可以开通微信“直播”新功能,加上此前放开了权限的“微信小商店”,视频号和微信电商之间的流量+交易的联动指日可待。

不仅是商业化,视频号为微信开辟的公域流量通道,发展路径从原本的私域通向公域,一定程度上也弥补了微信的流量获取短板,为腾讯打开了新的估值空间。

三、搜一搜打通微信,从中心化到去中心化

腾讯生态的核心还是微信,基于IM功能的刚需性,微信实现了连接人与内容的统一,在保证用户体验的前提下实现商业化,微信成为从单一社交产品裂变为集合多种生态的超级APP,且它的触手还在伸长,几乎无所不在。

但是在业务逐步扩大之后,微信也面临着过于臃肿的质疑。比如在“发现”页,一般用户都可以看到在10个左右的栏目,2-3个以上的红点,许多人抱怨微信的加载越来越慢。同时,朋友圈也被普遍认为可刷的内容越来越少,想要表达的用户也在减少,这无疑都对微信未来的想象空间不利。

因此,在大而全的微信体系内,如何开辟新的流量入口就是当务之急。在这个背景下,看一看和搜一搜在3年前被相继推出,和小程序一样,它们也经历了一段质疑期,但随着微信产品经理们的不断试错和改进,如今的这几大功能的用户体验都在不断增强。

搜一搜之于微信,有两层意义。一方面是打通微信内部的人和内容,让大家方便地找到在自己微信App里想要找到的东西,跳过前面提到的栏目和入口;另一方面,搜一搜可以用来打通微信内部和外部的人与内容,这个内容包含信息,也包含商品,还包含服务。

在微信内部,有玩笑的说法是,搜一搜部门可以叫“微信连接部”,连接小程序、视频号,乃至企业微信、商家服务能力。最新的搜一搜功能里,已经增加了只要在微信对话框内长按文字,就可以出现搜一搜选项,完成搜索。

而如今用户在微信搜一搜去搜索一些知名品牌,例如“兰蔻”,可以显示距离最近的线下商城以及兰蔻官方微信商城,官方账号甚至热卖产品小程序链接。而去搜索“电影”,则可以看到电影相关服务,包括可以买电影票的美团以及一些电影院的小程序,还有近期热映电影的售票小程序。

要知道,做一个包括朋友圈、公众号、小程序、聊天内容和联系人等在内的,打通从信息、商品到服务全囊括的搜索引擎,并非易事。就我身边的使用观察来看,已经有部分用户开始使用微信搜一搜来取代原本会在百度上使用的搜索功能。

搜索功能其实很长一段时间以来,已经占据了我们微信首屏的最顶端,但大部分用户还未完全体验它的功能。而在发现页的搜一搜栏目内,还提供了微信热点和微信指数这样的实用功能。搜一搜基于搜索场景的商业化潜力也还没被完全释放,整体来看这块业务还有提升腾讯价值的可能。

比如前面提到的微信双11好物专场,其实已经不是腾讯和微信第一次入局电商大战,今年的618期间,腾讯已和多家品牌配合,甚至在搜一搜中推出爆款产品展区,包括为品牌自有小程序的拉新和提升交易。

不过,如今的微信搜一搜还是专注于只做产品优化,提高匹配效率。下一个重要方向应该是把商品和用户做更好的链接,弥合用户和商品的标签和推荐体系。

综上所述,结合电商零售、视频号和搜一搜等业务,腾讯的估值空间有了重新衡量的基础,可能也是其股价不断攀升的原因之一。

当然,这三块业务各自的进度均有不同,有的已经开始商业化,有的还在打磨产品体验,腾讯也不只这三块业务在高速变化中,除了游戏依然高歌猛进之外,还有诸如腾讯会议、腾讯云和产业互联网相关的服务都在持续成长之中。

雪球的创始人方三文在3年前曾看好腾讯到达1万亿美金市值,当时看来有点天方夜谭,而且2018年-19年腾讯股价还经历了大幅下跌和震荡,但在如今市值接近8000亿美金的情况下,看空的声音反而越来越少,很大程度在于,腾讯的发展已不仅仅在某一类业务上。

微信生态和腾讯这几年重点打造的产业互联网生态圈形成了很强的护城河,其内生能力也打开了更多新空间。腾讯的挑战和需要更多思考的,其实已经是在多业务、多团队齐头并进发展的背景下,组织架构和管理文化能力能否匹配,能否不断应对激烈变化的创新和竞争环境。这些要素也决定了腾讯到底是否有机会成为一家市值万亿美金的公司。