港交所计划推出监管更为严格的SPAC上市机制。

近日,港交所发出咨询文件,对推行“特殊目的收购公司”(SPAC)上市机制征询市场意见。据了解,咨询期45天,10月31日为截止日。

SPAC模式去年以来在华尔街盛行,但也备受争议。业内人士认为,SPAC是一场击鼓传花的“投资盲盒”游戏,反映出并购标的质量有可能不高、投资回报被夸大、投机氛围浓厚等问题。

从咨询文件来看,港交所致力于维持高质素市场声誉,对SPAC上市申请人以及并购标的收紧监管,以确保SPAC发起人具备丰富的经验及良好的声誉,并且以优质SPAC并购为目标。

旨在吸引大中华区、东南亚企业上市

去年以来,美股SPAC上市热潮吸引全球资本市场的目光。据了解,SPAC模式通常而言,是发起人造壳上市并向市场投资者募集资金,计划在2年内寻找标的并完成收购,若规定时间内未完成并购,那么投资者能拿回本金及一定利息。对于标的企业而言,这是区别于传统IPO和借壳上市的另一种上市方式。

数据显示,美股今年一季度SPAC的IPO无论是数量亦或募资总额均已超过去年全年,上市热度创下十年新高。

多地交易所受此吸引,计划引入或修订SPAC上市机制以提升当地资本市场的吸引力。

港交所在今年年初早有酝酿。9月17日港交所正式对SPAC上市机制征求市场意见。咨询文件提到,引入SPAC上市制度对香港市场有多项益处。

一是争取SPAC来港上市。港交所表示,截至2021年7月13日,有25家总部位于大中华区的SPAC在美国上市,首次公开发售所得款项共约42亿美元(331亿港元),当中有20家的总部设于香港,5家总部设于中国内地。此外,也有数家总部不在这些地点的SPAC,却是以大中华区为业务重心。

在港交所看来,以物色大中华目标为重心的SPAC若能来港上市,可能有助于确保这些目标公司选择在香港而非美国上市。

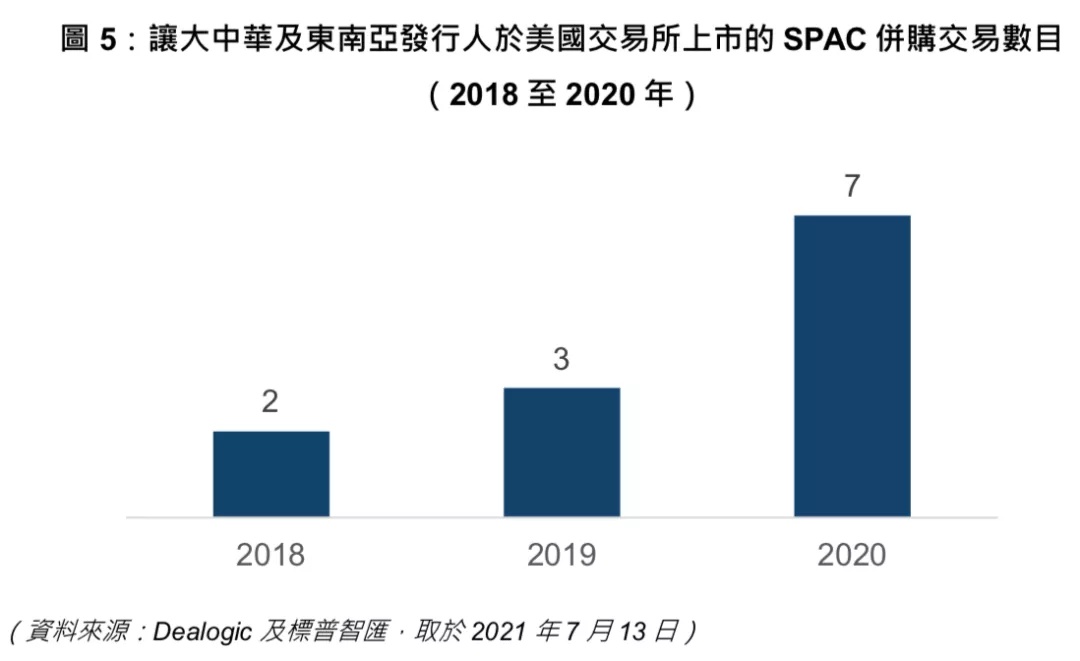

二是争取大中华与东南亚公司来港上市。数据显示,过去三年来,先后有2家中国香港、8家中国内地及2家新加坡公司通过SPAC并购交易在美国上市。截至2021年7月13日,这12家公司的市值合共约260亿港元。

港交所与市场进行初步讨论时了解到,不少上市申请人实际上想以“双轨”方式上市,即一方面透过传统IPO上市,另一方面也计划通过SPAC上市。若香港市场也可提供这种“双轨”方案,或有助争取大中华公司来香港上市。

港交所上市主管陈翊庭表示,“我们深信,香港引入SPAC上市制度可为市场提供传统首次公开招股以外的另一渠道,吸引更多来自大中华区、东南亚以至世界各地的公司来港上市。”

强调SPAC发起人专业素养

由于SPAC市场空前火爆,除了专业投资机构外,美国有体育明星、乐坛歌星也参与SPAC的发起,比如有篮球明星奥尼尔,说唱歌手Jay-Z等。美国证券交易委员提醒投资者:仅仅由于某个名人参与发起某个SPAC、投资了某个SPAC或认为这项投资很好,就跟风买入,从来都不是一个好想法。

对于SPAC发起人的专业素养,港交所在此次咨询文件中也提出要求。

港交所表示,由于SPAC都无经营往绩记录,不同SPAC的区别主要在于发起人的经验和声誉,投资者在决定投资SPAC时也主要以此为依据。如果SPAC发起人有经验,便有较大机会找到合适的并购标的,并协商较有利于投资者的并购交易条款。

港交所建议规定,SPAC在上市时和直至SPAC并购交易完成之前,都须令港交所满意每名SPAC发起人的个性、经验及诚信以及信任其具备足够的才干胜任其职务。

港交所旨在让一些由能力及经验高于平均标准的SPAC发起人所管理的SPAC上市。建议指引将指出,如能证明SPAC发起人具有以下经验之一,则对SPAC发起人较有利:

1. 连续三个财政年度或以上管理平均合共价值至少80亿港元的资产;

2. 于目前或曾经为恒生指数或同等旗舰指数成份股的发行人担任高级行政职务(例如行政总裁或营运总监)。

另外,为了确保SPAC发起人质素高,并与其他SPAC投资者的利益更一致,港交所建议,SPAC在上市时及在其整个存续期中,都至少要有一名SPAC发起人持续持有:香港证监会发出的第6类(就机构融资提供意见)及/或第9类(提供资产管理)牌照,以及发起人股份的至少10%。

对于发行定价,港交所建议,SPAC发行SPAC股份的发行价为10港元或以上。

在募集资金规模方面,港交所建议,SPAC预期上市时从首次发售筹集到的资金至少为10亿港元,有助于确保SPAC有足够资金物色高质素且交易价值相对较高的并购标的。据了解,美国交易所并没有规定SPAC首次公开发售集资的最低规模。

提高投资者门槛

此前SPAC被部分市场人士诟病,在于概念被热炒,存在估值泡沫,散户埋单。

一名香港券商人士曾告诉券商中国记者,根据其统计,在美股SPAC上市初期,散户占比极小,主要以机构投资者和专业投资者为主;但当SPAC公告拟重组对象时,部分SPAC公司的散户会激增。(详见《它是贾跃亭"救命稻草"?!FF通过SPAC上市,有啥魅力?1月IPO超2019年全年,上市热创新高》)

一份针对韩国上市SPAC的市场研究报告指出,当地SPAC的股价波动是因为韩国市场以散户为主。研究指出,散户的投机活动往往将SPAC的股价推高至首次公开发售价格以上,削弱了SPAC向投资者提供股份赎回权的保障作用,因为SPAC单位只能以发售价(而不是散户投资者购买时的高价)赎回。该研究也指出,由于机构投资者会利用散户投机活动将自身的投资收益变现,投机活动会因此导致更大部分的SPAC单位落入散户手中。

根据港交所咨询文件披露,大部分在美国上市的SPAC,在进行SPAC并购交易前的股价波动与债券类似,波幅小而股价只徘徊于首次公开发售价。

尽管如此,个别SPAC也有受市场谣言影响,推动股价超出赎回价。2020年12月,类似消息传出后,一家SPAC的股价上涨至13美元以上,两周后在建议的SPAC并购目标确认该消息后,该家SPAC的股价进一步攀升至17.22美元的历史新高(较10美元的发行价高出72%)。随着合并传言平息,该家SPAC的股价跌至10.50美元的低位(较历来最高价低出39.6%),直至2021年4月,市场传出另一宗合并传言时,股价重拾升势,单日升了12.7%。在SPAC股价高于10美元时购入股份的投资者,由于只能以10美元赎回股份,若行使股份赎回权便可能会承受重大损失。

一般而言,在完成SPAC并购交易时,或在临近完成前的最后阶段期间,SPAC的回报波动最大。2020年完成收购的55家SPAC于合并公告发布起计一个月内的股价表现,相对于标普500指数而言,其超额回报的标准差(波幅)高达40%,而同年标普500指数的每月波幅只有9.6%。

据了解,美国和英国均没有限定专业投资者才可认购和买卖SPAC证券,并容许所有投资者(包括散户)买卖这些证券。新交所亦不限新加坡的专业投资者认购和买卖SPAC证券。

而在本次咨询文件中,港交所明确表示,在进行SPAC并购交易前,建议仅限专业投资者认购和买卖SPAC证券,即包括机构专业投资者和个人专业投资者。所有SPAC交易所参与者均须经港交所批准,才可于港交所交易系统输入SPAC证券的买卖盘或进行有关交易。

并购标的须符合新上市规定

此前有市场人士认为,SPAC是一场击鼓传花的“投资盲盒游戏”,主要因为由于SPAC的发起人有强烈意愿促成并购交易,在这种动机下,标的质量好坏不确定,标的企业经营状况实际上不一定能支撑得起高估值。

另有券商人士曾向券商中国记者表示,对SPAC感兴趣的企业一般而言是,业绩规模不大,但有概念吸引投资者,令人怀疑是进行监管套利。(详见《太疯狂!SPAC方式上市飙增,国际投行暴赚,各界名流竞相参与!业内:击鼓传花何时结束?》)

对于“继承公司”(即完成了并购交易后的上市主体)问题,港交所在咨询文件中明确提出,建议对SPAC并购交易採用新上市规定,即继承公司须符合所有新上市规定,包括最低市值规定及财务资格测试。

港交所认为,这可解决SPAC可能会被利用来规避新上市的定量及定性准则的风险。容许这种规避行为可能会导致不符合标准的业务及/或资产上市。这会使香港市场整体的质素和声誉受损。

目前,港交所《上市规则》规定反收购行动的目标须通过新上市的财务资格测试。另外,因反收购行动而产生的公司须符合所有新上市规定(财务资格测试除外)。这种做法可确保有关目标独自亦能通过财务资格测试,而不受加入进行交易的上市发行人的财务往绩纪录所产生的正面或负面影响。