本周美债收益率上涨至创纪录水平,击破长牛技术趋势线,第三轮债券大熊市来临,创1949年以来最差回报。然而美股不受影响继续走高。这引起了华尔街的警觉,分析师表示,对利率敏感的投资重新定价只是时间问题。

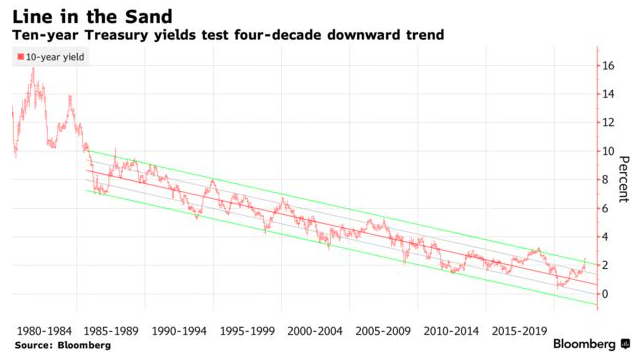

本周,美债市场创纪录的抛售,推动美债收益率突破了一个可能标志着数十年牛市结束的关口。

随着美联储准备进入激进的加息周期,周五10年期美债收益率飙升至近2.5%,为2019年5月以来的最高水平,并且自12月初以来上涨了整整一个百分点。与前几轮货币政策紧缩周期相比,这一升幅要快得多,幅度也大得多,并且已经击破了自1980年代末以来的一条可靠的技术趋势线。

虽然10年期美债收益率可能还会回调,但随着美联储正面临自1980年代以来最大的通胀飙升,劳动力市场紧张导致工资上涨,以及俄乌战事带来新的商品价格冲击,越来越多的分析师预计,随着美联储未来几个月稳步提高利率,美债收益率将继续上升。

华尔街见闻此前提及,主流华尔街投行越来越多地押注今年美联储激进加息,高盛预计美联储5、6月各加息50基点,花旗和美银也预计今年将多次加息50个基点,甚至连续四次大幅加息。

到周五,鹰派前景成为共识:期货定价反映出,未来六次会议美联储将加息约两个百分点。

更糟糕的是,短债收益率也大幅飙升,并且上升幅度将快于长债收益率,导致关键期限收益率曲线倒挂这一不详的信号可能即将再次出现。

周五2年期美债收益率在美股早盘一度接近2.33%,逼近2019年5月3日顶部2.3736%。高盛预计,2年期美债收益率最快在下个季度达到2.60%,届时2年期和10年期美债收益率就会出现倒挂。

然而,事实证明,无论是战争、疫情还是通胀,乃至核心衰退信号拉响警告,似乎都无法阻止美股做它们13年来几乎总是做的事情:上涨。本周美股三大指数均连续第二周累计上涨,纳指涨1.98%,标普涨1.79%,道指涨0.31%。

就在几周前,部分美债曲线倒挂还会引发对经济衰退的担忧,并导致股市下跌。而本周美股几乎感受不到这种恐惧。

对于市场的弹性表现,有很多不同的解释。一种解释是,市场对于美联储的鹰派表述的感知已经“钝化”。与此同时,今年以来的利润预期有所提高,一些人猜测股票可能起到了对冲通胀的作用。也有人认为,市场很高兴看到美联储认真对待其抗击通胀的任务,理由是这将为经济带来长期利益。

华尔街:市场不应无视债券市场的风险

然而,美股无视债券市场的风险,还是让华尔街有所警觉。

据彭博,瑞穗国际(Mizuho International Plc)的策略师警告称,风险资产最终将无法抵御贴现率上升的巨大影响,经济增长也将无法抵御。即随着美联储开始大步收紧政策,股市似乎不得不做出一些让步。

投资公司布鲁金海豚(Brewin Dolphin Ltd.)的市场分析主管Janet Mui表示:

“从风险资产的表现来看,市场似乎认为这样的(美债收益率)水平不会引发经济衰退并损害风险资产。我认为市场存在一定的自满。”

作为跨资产估值的关键驱动因素之一,实际收益率表明了市场情绪与实际情况日益严重的背离。经通胀调整后的实际收益率正在上升,从理论上讲,这是投资者减持估值较高、盈利潜力在于未来的高成长股票的一个理由。然而,相反的情况正在发生。

自3月16日以来,富国银行一篮子软件类股票已上涨近20%。与此同时,基准美国实际收益率已飙升至曾在1月引发抛售的水平。

投资者这一次可能对美债市场的风险不那么敏感了,而健康的收益增长预期表明美国经济强劲。

投资公司abrdn的投资主管Luke Hickmore表示:

“投资者现在更多将目光投向未来,那时实际收益率和名义收益率确实将更高,但还没有高到值得在当前水平卖出更多股票的程度。”

技术因素也可能起到了作用。摩根大通策略师表示:“过去两周,(养老金和主权财富基金配置目标的)再平衡从债券流向股票可能支撑了股市并损害了债市。”

但他表示,现在已经没有太多待定的再平衡流程。如果债券收益率继续上升,股市看起来将会更加脆弱。

瑞穗多元资产策略主管Peter Chatwell认为,市场对利率敏感的投资重新定价只是时间问题。他说:

“我们认为,2.75%的利率(美联储对2023年底基准利率的预测)将对美国经济具有高度限制性,对全球经济同样如此,缓慢但肯定的是,风险溢价将上升,收益预期应会放缓。”

高盛和美银的策略师都认为最终利率在3%和3.25%左右——这可能会影响风险估值。

布鲁金海豚Janet Mui认为,如果10年期美债收益率达到3%,市场将面临一个痛苦的关口。

Mui说:

“经济衰退的风险仍然很低,但随着我们迈向2023年,这种风险正在增加。突破至3%将使投资者重新考虑,并开始为‘经济衰退或更长期的放缓’做准备。”

高盛集团投资组合策略和资产配置董事总经理Christian Mueller-Glissmann说:

“现在利率波动会导致增长波动,这实际上会形成恶性循环。这与上一个周期有很大的不同,上一个周期是增长波动驱动利率波动。”

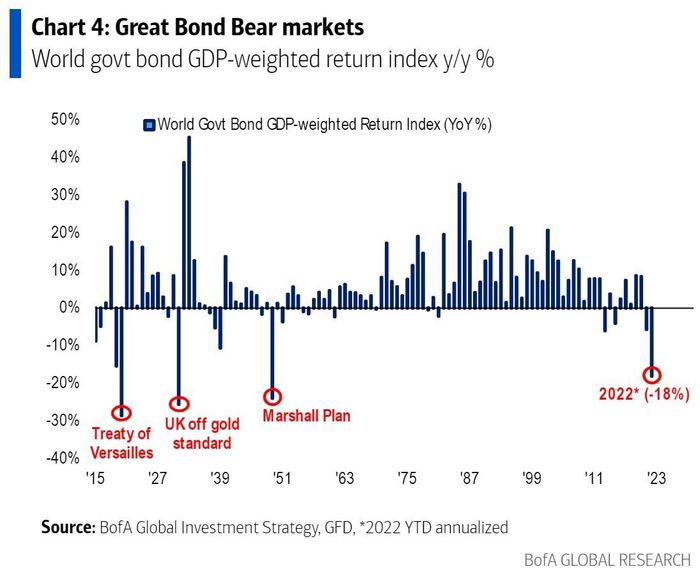

不过,根据美银汇编的数据,美国政府债券的回报率可能将创下自1949年马歇尔计划实施一年后以来的最差纪录,第三次债券大熊市正在进行。美银首席投资策略师Michael Hartnett指出,负收益率债券已悄然消失,从约18万亿美元降至不到2万亿美元。

目前,对风险资产的踩踏仍在继续。彭博汇编的Pacer Swan SOS Fund of Funds ETF|ETF基金数据显示,今年迄今,流入股市的资金比流入债市的资金多8倍。

BlueBay资产管理公司首席投资官Mark Dowding表示:

“最终看来,只有经济增长放缓,且市场担心可能出现衰退,美债收益率才会停止上升,股市才会面临更大压力。很难确定何时会发生。”