美东时间7月22日周四美股盘后,按收入计算的美国最大芯片制造商英特尔发布了2021财年二季度财报。尽管二季度财报和提供的下季度及全年指引均利好,英特尔盘后一度涨超3%,随后转跌并跌超2%。这可能是由于备受关注的数据中心收入仍同比下跌9%,以及三季度预期营收略跌于预期。

也有分析称,经调整后非GAAP的财报数据“只是符合市场预期”,没有提供太多的惊喜来提振股价,毕竟英特尔当前还陷在生产瓶颈和下一代先进制程产品延迟发布的“泥沼”中。

英特尔周四收跌0.5%,报收不足56美元,从一周新高回落。

财报显示,英特尔经调整后的季度营收为185亿美元,同比增长2%,也比公司此前发布的官方指引多出7亿美元。这等于英特尔连续十个季度营收超预期,市场曾认为调整后营收为178亿美元,代表同比下滑近2%。

而未调整前的季度营收为196亿美元,同比微跌0.6%。有评论称,英特尔去年出售其闪存制造业务给韩国的SK海力士,这部分收入通常从财报分析中剥离。

经调整后的季度EPS为每股收益1.28美元,也比公司的官方指引高出0.23美元,同比增长4%。市场曾预期为1.07美元,代表较去年同期的1.23美元下跌13%。

公司还提升2021财年全年的盈利指引,预计GAAP项下的营收为776亿美元,此前公司预计为770亿美元。预计非GAAP的营收为735亿美元,公司此前预计为725亿美元,分析师预期为731亿美元,这也代表将实现同比增长。预计GAAP项下的EPS为每股收益4.09美元,非GAAP的EPS为每股收益4.80美元,后者公司此前预计为4.60美元,分析师预期为4.62美元。

同时,公司预计三季度调整后EPS为每股收益1.10美元,同样高于分析师预期的1.08美元;预计三季度营收191亿美元,调整后营收约为182亿美元,略低于分析师预期的182.7亿美元。

今年2月履新后力推开拓芯片代工制造业务的英特尔首席执行官Pat Gelsinger表示,二季度业绩表明公司势头正在增强、执行力正在提高。各行各业的数字化进程继续加速,为英特尔及其客户在核心和新兴业务领域创造了巨大的增长机会,“相信这是整个半导体行业十年增长期的开始。”

个人电脑和Mobileye业务创二季度营收最高,但数据中心收入持续同比下滑

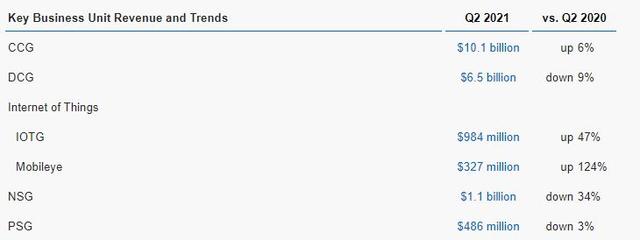

分业务来看,包括个人电脑芯片在内的英特尔客户端计算事业部(CCG)101亿美元,同比增长6%,创二季度新高纪录,也高于市场预期的约100亿美元。去年全年曾同比增8%并创历史最高,显著受益于新冠疫情下的居家办公和远程上课需求。

专注为云计算和服务器制造商提供芯片的数据中心事业部(DCG)营收65亿美元,同比下跌9%,环比增长16%,好于市场预期的约59亿美元或同比下降18%。去年全年同比增11%至新高。

分析指出,在来自竞争对手AMD和英伟达的压力激增,以及令人担忧的先进制程芯片产品不断延迟发布的背景下,投资者密切关注英特尔的数据中心前景和市场份额是否受到拖累。

当前,专门设计图形处理芯片GPU的英伟达正在进军数据中心CPU,去年超过英特尔成为美国市值最高的芯片商。而在今年4月,当英特尔披露一季度数据中心营收同比骤降20%、AMD的同类业务翻倍时,英特尔曾盘后跌超9%,而且一季报发布至今股价累跌14%。

在物联网业务部中,物联网集团(IOTG)二季度营收9.84亿美元,同比激增47%,市场预期为9美元;基于人工智能的自动驾驶业务Mobileye季度营收翻倍激增124%,创史上二季度最高至3.27亿美元,但低于部分分析师预期的3.6亿美元,Mobileye营收去年曾同比增10%至新高。

此外,非易失性存储解决方案事业部(NSG)二季度营收11亿美元,同比下跌34%,但高于分析师预期的6.9亿美元,去年曾同比增23%至历史最高。可编程解决方案事业部(PSG)营收4.86亿美元,同比下跌3%。

英特尔表示,二季度整体营收超过公司4月提供的指引,主要由个人电脑CCG部门的持续强劲,以及物联网事业部(IOTG)和数据中心事业部(DCG)中的企业部门强劲复苏推动,当季PC平台销量同比增长 33%,Mobileye 获得 10 个额外的设计中标,为更多设备提供全生命周期技术支持。

英特尔股价表现远逊于竞争对手,市场聚焦新CEO领导下的扩产和转型计划

在股价表现方面,今日盘后转跌的态势如果延续,等于英特尔在过去四份季度财报发布后有三次盘后下跌。其股价今年二季度整体跌超12%,同期容纳其作为成分股之一的道指累涨4.6%、标普500指数累涨逾8%、科技股居多的纳指累涨9.5%,费城半导体指数累涨超7%。

统计显示,由于疫情推升了汽车、笔记本电脑和游戏机中的芯片需求,过去12个月大部分芯片制造商股价飙升,英特尔不升反降了逾9%,竞争对手英伟达则涨超80%,AMD涨超50%。这主要是由于华尔街对英特尔短期内看跌,令其股价因生产失误和市场份额输给竞争对手而受到伤害。

展望未来,市场将密切关注英特尔管理层给出的转型战略,CEO Gelsinger预计在本月晚些时候公布更多细节。

一方面,数据中心收入持续同比下降,代表英特尔不断输掉市场份额,甚至输掉技术领先能力。同时,芯片短缺也会拖累其销售,Gelsinger曾认为短缺会持续到2022年以后。公司高管在财报电话会上称:“芯片短缺问题料将在今年下半年见底,但芯片行业完全恢复产能还需1-2年。”

今年年初,Gelsinger曾宣布将创建一个价值200亿美元的新代工业务,为其他公司制造芯片,美国和海外的额外产能扩张也处于规划阶段。公司还可能受益于美国国会与拜登政府筹划的增强国内芯片制造能力的拨款法案。

上周有媒体称,英特尔正考虑从阿布扎比政府主权财富基金手中以约300亿美元,收购全球第四大芯片代工厂GlobalFoundries。如果达成将是公司史上最大的一笔收购,英特尔也会变成芯片领域的全栈供应商,不仅仅是PC上的芯片,还包括5G、物联网、电动汽车等关键领域。