Nvidia和AMD能否维持其令人印象深刻的增长?

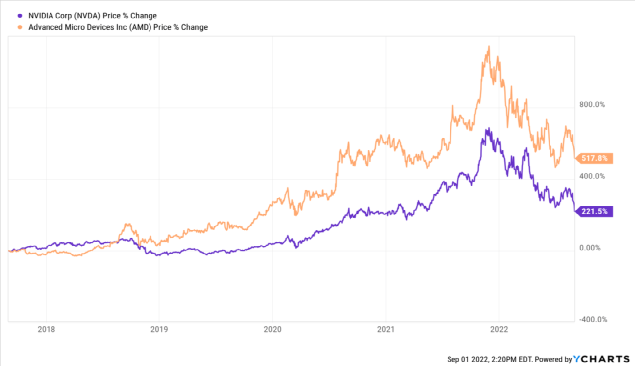

就在5年前,Nvidia的股价约为每股40美元,而AMD的股价约为每股10美元。快进到今天,Nvidia的股价是5倍,AMD是10倍。

对于Nvidia和AMD而言,并购应该变得越来越具有挑战性,因此我预计它们的投资资本回报率在长期内会放缓/减少。

对于成长型投资者来说,2022年是艰难的一年……至少可以这么说。

进入新的一年,我想知道2021年的科技股崩盘是否已经过去,或者我们是否正处于更大、更严重的事情的开始。现在判断我们是否已经度过了最糟糕的时期可能还为时过早,但现在似乎是暂停并考虑估值的谨慎时机。尤其是全球一些最重要的芯片股,Nvidia(NASDAQ:NVDA)和AMD(NASDAQ:AMD)的估值。

就在5年前,Nvidia的股价约为每股40美元,而AMD的股价约为每股10美元。快进到今天,Nvidia的股价是5倍,AMD是10倍。

不错的回报。那是在从2021年底创下的高点下跌近50%之后。

但这种趋势能否持续下去?在今天的价格下,股票是否仍然具有良好的价值?此外,潜在的经济衰退对这些股票有何影响?

在本文中,我将:

为Nvidia和AMD提供业务更新;

在Nvidia和AMD之间进行财务分析;

根据两种股票的两种不同框架提供我的估值。

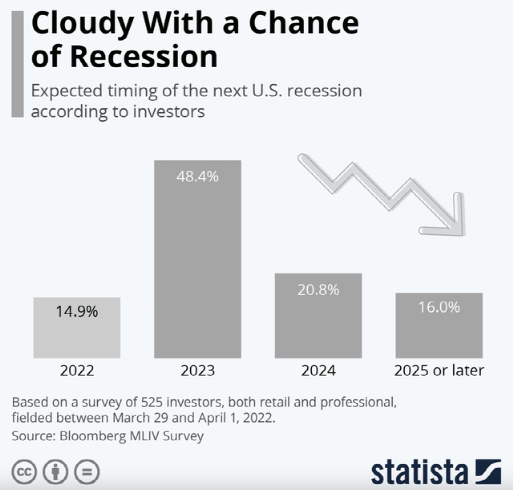

衰退的恐惧

在整个2022年,感觉整个金融界都在关注经济衰退的可能性。很容易理解为什么。通货膨胀猖獗,供应链问题依然存在,俄罗斯已经关闭了欧洲的能源供应。

Odds of Recession (Statista: Bloomberg)

我们确实处于未知的水域,我们将何去何从,现在还没有定论。

但不幸的是,对于芯片制造商Nvidia和AMD来说,无论结果如何,不确定性都会带来伤害。随着不确定性的增加,企业投资放缓。半成品只是不像SaaS那样通常具有粘性。例如,10美元的月费比对最新芯片组的1000美元投资要容易接受得多。

如果困难时期来临,推迟芯片投资会更容易。

想要与需要

或者换一种说法,支付SaaS就像支付你的水费,而芯片就像支付厨房的改造费。我喜欢有一个漂亮的厨房,但我需要水。如果我在未来几个月里可能会失去工作,我就不会去改造我的厨房。

芯片投资可以延迟,但如果你不付给微软,你失去了Outlook和Excel,那么会发生什么?这一切都回到了想要与需要的问题上,就像个人理财101一样。

当然,这些公司确实有不断增长的SaaS业务,但与他们的传统芯片业务相比,相形见绌。鉴于其规模小,我不认为它与本分析特别相关。

因此,当公司基于不确定性的增加而选择推迟 "改造他们的厨房 "时,我们可以预期它将损害像Nvidia和AMD这样的芯片公司。

终端市场

传统上,Nvidia和AMD这两个名字因其游戏芯片而闻名,但它们正日益超越游戏。Nvidia在数据中心拥有强大且不断增长的业务,而AMD在收购Xilinx之后,也进入了各种垂直领域。

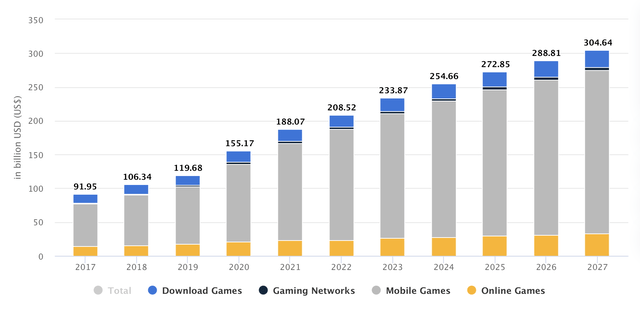

游戏市场的增长

Gaming Revenue Growth by Segment (Statista)

尽管实力强劲,但游戏市场历来具有强劲的增长预测,但从战术角度来看,不要把所有的鸡蛋都放在同一个篮子里是有道理的,Nvidia和AMD似乎也同意这一观点,因为他们进军其他垂直领域。

我对Nvidia在数据中心的进步特别乐观,他们继续利用他们的人工智能芯片从传统玩家那里获得份额。随着越来越多的数据转移到亚马逊(AMZN)和微软(MSFT)等云公司,他们可能会购买更多的Nvidia芯片。

Nvidia和AMD的收益

上个月,我们收到了两家公司关于其财务业绩的最新消息,以及他们对未来发展方向的评论。

我不会重复在Seeking Alpha其他地方已经说过的话,但是两家公司都发布了我认为好坏参半的内容。问题是增长似乎正在急剧放缓,他们的预测反映了这一点。

产品通道

为了在竞争中保持领先地位,Nvidia和AMD继续投入数十亿美元用于创新和研发。虽然两家公司继续将重点从游戏转移到其他垂直领域,如AR和AI,但我相信游戏在未来几年仍将是两家公司利润丰厚的来源。

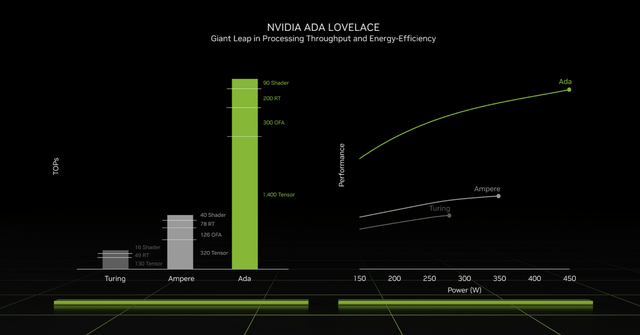

为了展示这些芯片的强大功能,我建议您阅读Nvidia的博客文章,其中详细介绍了他们新的40系列芯片的一些高级功能。

Nvidia

通过Nvidia所谓的“ADA LOVELACE”架构,他们声称游戏玩家将享受超越之前迭代的计算性能:图灵和安培。

另一个创新领域来自AMD的Ryzen系列芯片。为了进一步提高芯片的性能,Nvidia和AMD 都采用了软件,使这些芯片的计算能力超过了原本可能的能力。

财务分析

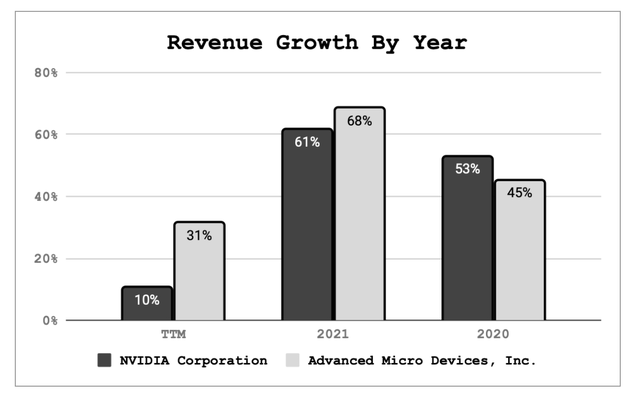

这些公司在大流行时代大幅增加了收入,这不足为奇。两家公司的收入都增长了2-3倍,因为游戏玩家投资了他们的计算机,而云提供商继续投资于他们的数据中心。

Source: Yahoo Finance, Author's Calculations & Estimates

忽略股票数量波动,收入增长几乎并驾齐驱。与去年的数字相比,两家公司的增长都较TTM放缓,但自2020年以来,与市场上的许多其他公司相比,它们的增长速度普遍过快。

Source: Yahoo Finance, Author's Calculations & Estimates

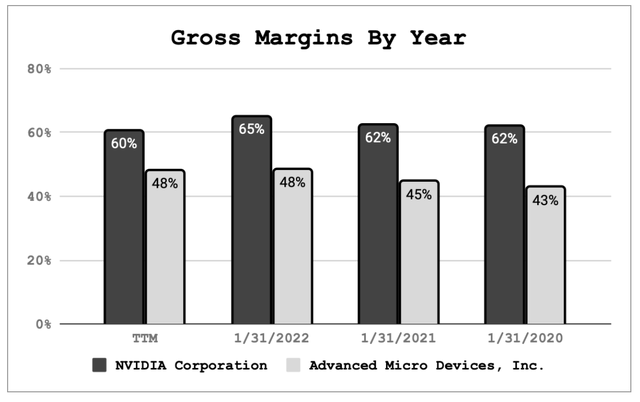

Nvidia和AMD的利润率都很高。甚至AMD 49%的较低毛利率也很出色,这说明了这些业务的盈利能力。这些利润率不仅对芯片公司有利,而且与几乎任何公司相比都非常好。

Source: Yahoo Finance, Author's Calculations & Estimates

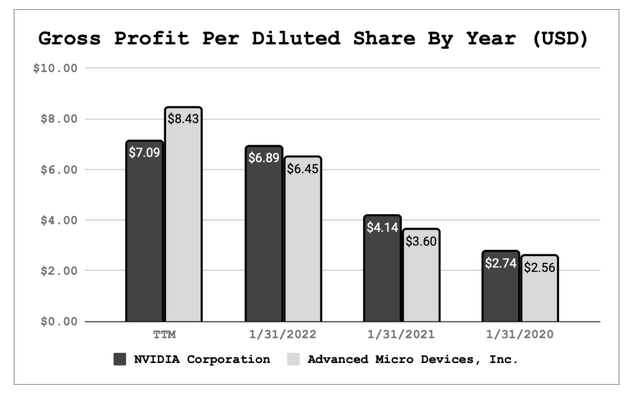

按每股计算,两家公司在过去4年的毛利润增长幅度相似(且令人印象深刻),尽管Nvidia显示出一些放缓的迹象。

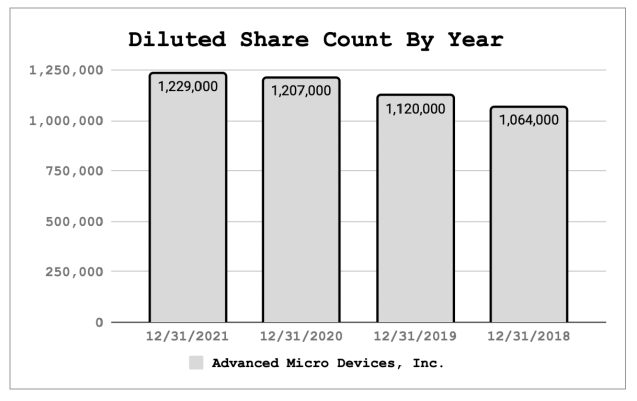

稀释

Source: Yahoo Finance, Authors Calculations & Estimates

Source: Yahoo Finance, Authors Calculations & Estimates.

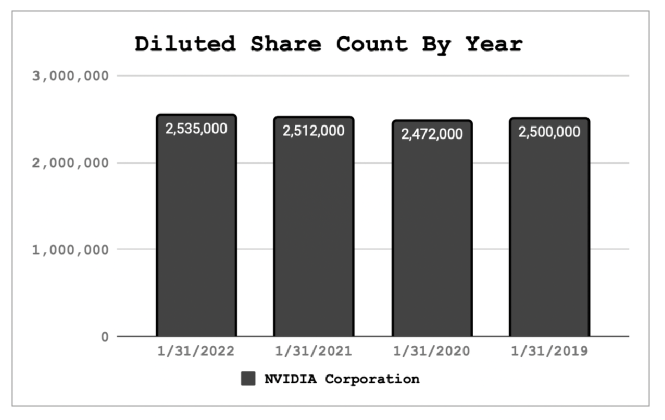

对这些公司有利的另一个因素是稀释,或者更确切地说,缺乏稀释。诚然,AMD在过去4年中发行了大约15万股,但与一些SaaS玩家相比,这算不了什么。Nvidia在维持其股票数量方面特别谨慎。在过去的4年里,股票数量只增加了35k,还不错。

稀释并不总是一件坏事,但考虑到所有因素,我宁愿拥有更多的公司而不是更少的公司。这就是为什么我经常以每股为基础查看收入和毛利润。

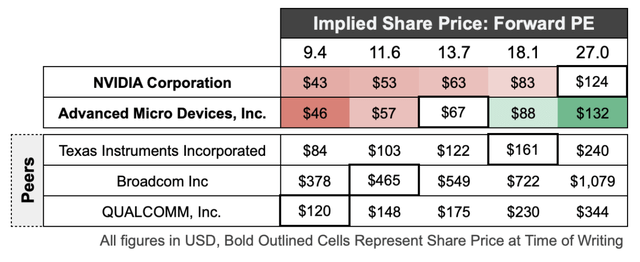

远期市盈率比较

Source: Yahoo Finance, Authors Calculations & Estimates

当我评估公司时,我喜欢采用几种方法。我最喜欢的两个是贴现现金流分析和比较同行之间的远期市盈率。

Source: Yahoo Finance, Author's Calculations & Estimates

正如你在上面的图表中所看到的,Nvidia拥有最高的远期市盈率,而像博通和高通这样的老牌同行则落后得多,更接近于10倍而不是30倍。AMD和德州仪器相对处于中间位置。

仅从它们的远期市盈率来看,AMD看起来比Nvidia更有价值,但与一些增长较慢的同行相比,两者的价值可能仍被高估。

折现现金流分析

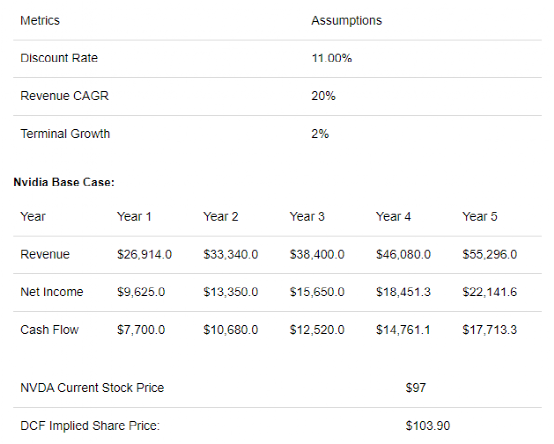

对于Nvidia和AMD,我在我的基础案例中使用了相同的假设,因为它们的收入和毛利润的历史增长率相似。

在我的基本情况下,我预测Nvidia将在5年内达到惊人的$55B收入和超过$20的收益,这意味着在短短5年内规模将增加一倍以上。即使在这种乐观的情况下,股票似乎也只是以公允价值交易。

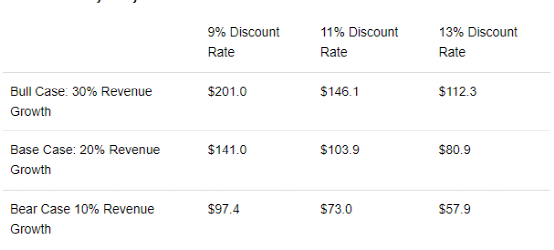

Nvidia敏感性分析:

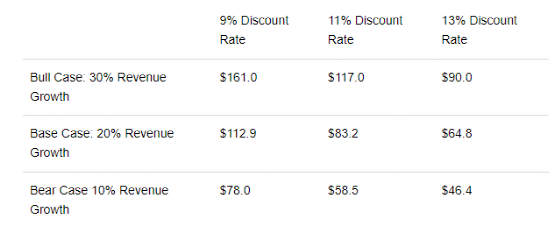

AMD基础案例:

就AMD而言,我认为收入增长到420亿美元,收益增长到110亿美元,同样是现在的两倍多。这能实现吗?也许吧,但这绝不是肯定的。对AMD来说,幸运的是,根据这个DCF,它的股价并不像Nvidia那样高。

AMD的敏感度分析:

由于其较低的估值,AMD的表现比Nvidia好一点,但我认为,作为投资者,其前景仍然不是特别吸引人。至少对于AMD来说,其较低的估值给了你比Nvidia更多的回旋余地,所以我会给他们这个机会。

风险

正如我在本文开头提到的,经济衰退或对经济衰退的恐惧,可能会损害他们的业务。鉴于所有的不确定性,再加上美联储加息,我认为这对这两家公司来说都是一个重大的下行风险。

这些公司面临的另一个挑战是它们的规模。两家公司的市值都超过了1000亿美元,这可能会在它们继续增长时带来一些独特的挑战。公司有4种主要的资本使用方式,红利、回购、并购和内部项目。

在所有内部项目获得资金后,在许多情况下,下一个最佳用途是并购。但是,正如我们从Nvidia收购ARM的失败中看到的那样,规模会阻碍并购的增长。由于并购对他们来说将变得越来越有挑战性,我预计他们的投资资本回报率将在长期内适度/减弱。

结论

Nvidia和AMD都是伟大的公司。他们创造了一些市场上最先进的计算芯片,并给他们的股东以丰厚的回报。随着它们的成长,它们都向游戏和个人计算之外的垂直领域进行了多元化发展,因此,进一步加强了它们业务的长期生存能力。

但是,并非所有了不起的事情都能永远持续下去。尤其是游戏终端市场已经出现了特别强烈的放缓,因为消费者已经开始在现实世界的体验上花费更多,而不是在游戏中购买。由于其多元化的收入基础,Nvidia和AMD可以抵消来自数据中心和汽车的一些影响。

对于Nvidia和AMD来说,我的观点是,供应受到限制但在改善,而需求强劲但可能在减弱。

而且,在同行中估值最高,这并没有给错误留下多少缓冲的余地。我将Nvidia评为 "表现不佳",一年期目标价格为88美元。

我将AMD评为 "中性",1年的目标价格为65美元。