1月20日拜登就职总统之后,大型科技股迎来一波上涨。微软当日涨超3%、谷歌涨超5%。除了消息面的刺激,微软也将于1月26日周二美股盘后(北京时间1月27日周三早间)公布2021财年Q2财季财务报告(截止2020年12月30日),在上一季度主要财务指标超出市场预期后,本季度,微软业绩有望超出市场预期吗?Azure云业务增速能否回归高速增长?

根据彭博社最新一致预期,微软2021年Q2财季营收增速、毛利率均有所下降。具体来看:

- 预计营收为402.01亿美元,同比增长8.9%;

- 调整后净利润为124.41亿美元,同比增长6.8%;

- 调整后每股收益1.64美元,同比增长8.3%。

2021年Q1财季业绩回顾:

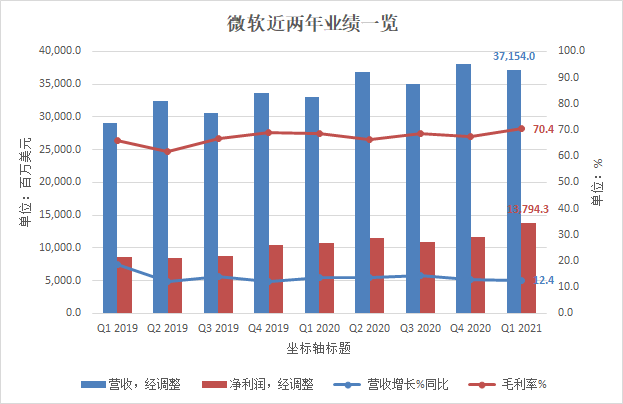

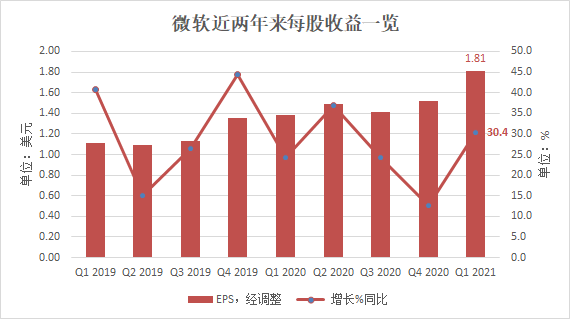

Q1财季微软的业绩算是中规中矩,营收、净利润及各部门细分收入高于市场预期。营收方面,Q1财季微软营收371.54亿美元,同比增长12.4%,再次超出华尔街预期;调整后净利润137.94亿美元,同比增长30.7%;调整后每股收益1.81美元,同比增长30.4%,增速创2020年新高;此外,微软毛利率也毛利率创新高至70.4%。

不过由于营收增速放缓,以及智能云和Azure业务增速与上一季度相近,未能重拾前几个季度高速增长。综合影响下,微软在财报发布后由涨1%转跌,最终收跌1.66%。

分业务看,

- 包括Azure、企业服务、GitHub以及SQL server和Windows Server等服务器产品在内的微软智能云业务贡献营收129.9亿美元,同比增长20%,超过分析师平均预期的127.3亿美元。

- 包括Dynamics, LinkedIn和Office套件在内的生产力和业务流程业务创造营收123.2亿美元,同比增长11%,高于分析师平均预期的117.8亿美元。

- 作为Office 365协作应用程序包的一部分,目前Teams每天的活跃用户已从4月份的7500万增加到1.15亿。包括搜索广告、Surface、Windows和Xbox在内的个人电脑业务营收为118.5亿美元,同比增长6%,高于分析师平均预期的111.8亿美元。

- 来自Windows设备制造商的授权收入当季同比下降5%,尤其是商用设备的授权收入同比下降约22%,而前一季度的降幅为4%,是五年多来的最差表现。

分析师普遍认为,其中,受益于新冠疫情带来的远程办公个居家经济,微软的生产力、云计算和游戏等业务,同比大幅增长,但传统的Office软件许可和升级收入将受微软不再支持旧版本的打击,LinkedIn和搜索广告也会受到就业和经济增长放缓的负面影响。

2021年Q2财季有哪些需要关注的因素

受益于新冠疫情带来的远程办公个居家经济,微软的生产力、云计算和游戏等业务同比大幅增长。但回顾公司近两年各细分市场业务,大部分业务已经进入成熟期,排除疫情这个偶发因素,游戏业务自2019年Q4财季以来下滑明显。因此,市场普遍认为,Azure云才是驱动公司增长的主要动力。

实际上,微软四季度动作也主要围绕Azure业务展开。首先,微软切入自动驾驶领域,1月19日,微软宣布已与通用汽车(GM)及通用旗下自动驾驶初创公司Cruise合作,推动自动驾驶汽车商业化。Cruise将利用微软的云计算平台Azure,使得其自动驾驶汽车解决方案能大规模商业化。通用汽车也将Azure用作其首选的公共云提供商。微软与Cruise的云协议可能会为Azure带来可观的收入。

其次,四季度微软还有一个重磅消息,就是公司很可能要“自研芯片”了。彭博报道称,微软正基于Arm架构,设计用于云服务数据中心的处理器芯片。公司也在考虑为Surface系列个人电脑配备公司自研芯片。

一家做软件的公司开始发力硬件,意味着什么?我们知道,过去几十年微软依赖的是Wintel联盟,Wintel联盟所依仗的是X86生态系统。但是,随着ARM在移动领域的崛起,在一些不需要兼容性的领域,X86已经没有优势了。ARM在算力成本功耗的优势非常明显,云计算厂商纷纷换用ARM解决方案。在实际操作层面上,随着台积电工艺超过英特尔。ARM公版处理器架构性能的提升,ARM授权加台积电制造,已经大幅度降低了芯片制造的门槛。像苹果一样,自己设计高性能微架构也许比较困难,但是使用ARM公版的架构与核心搭积木并不困难。此外,可以减少对英特尔的依赖,更好地与自身产品做适配、提高效率、降低成本,并打造云端一体、软硬协同的生态圈。

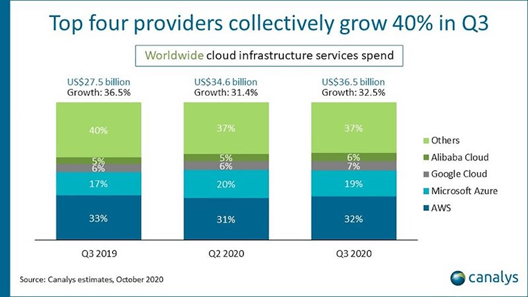

不容忽视的是,云计算是一个巨大的市场。凯雷此前发布的报告显示,大公司云计算的支出将以17.5%的年均复合增长率增长,预计到2025年云计算市场规模将由当前的3714亿美元增长至8321亿美元。截至2020年Q3(2021年Q1财季)Azure市场占有率为19%,仅次于亚马逊AWS的32%。

云游戏值得期待吗?

受益于新冠疫情,微软游戏业务营收连续两个季度保持正增长,其中2020年Q4财季同比增长64%、2021年Q1财季,同比增长22%。从过往财季看,微软游戏的业务在2019年Q4财季以来下滑明显,不过,第一上海金融表示,随着芯片性能的进步,5G及云计算技术的发展,云游戏已经成为可能。

第一上海金融称:“作为领先的云服务厂商,微软在云基础设施及云计算领域具备强大实力,同时微软也具备其他云服务厂商如谷歌所不具备的Xbox游戏生态,我们认为微软相比其他竞争对手在云游戏服务方面拥有优质的基础,未来云游戏或能为公司带来新的收入增长点,投资者可以关注相关进展。”