随着CXO渗透率的提高,未来行业增速将快速下降。

随着CXO渗透率的提高,未来行业增速将快速下降。

聊之前,先说结论:目前无论你持有哪一只CXO股票,现在的一两百的pe,估值明显都已经是泡沫了,但泡沫不意味着要你止盈,只是要给大家提个醒,对未来期望有个正确的心理预期。

CXO赛道这几年毫无疑问是A股无容置疑的最优质赛道之一,甚至可以把这个之一拿掉。

这些年国内CXO众神的飞速发展得益于这几个因素:一、工程师红利。我国本硕博供给井喷且劳动力成本相对较低(只相当于欧美国家的30%-50%),加上这几年海外相关领域的领军人才回国创业,两相结合,优势凸显。

二、前几年中国医药外包市场的渗透率较低,2018年才35%左右。

三、国际医药研发外包服务的产业转移,但从目前不断增长的各种成本来看,未来的产业转移速度要打个疑问了。

四、近几年资本给国内创新药公司的疯狂投入。

其他基本面就不用细谈了,我们来看看未来的发展潜力吧。

01

CXO的增长是与创新药公司的增长息息相关的,要判断CXO的黄金周期必定离不开创新药的发展增长周期。

从国外成熟市场来看,在研药物规模增速和CXO增速是相匹配的,我们来看看全球和中国的医药市场规模:

2016年全球医药市场规模为11536亿美元,预计将在2021年达到14751亿美元,复合增速约5%。

2016年全球医药市场规模为11536亿美元,预计将在2021年达到14751亿美元,复合增速约5%。

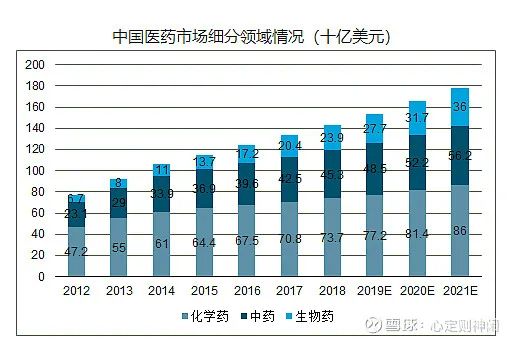

从地域来看,美国仍是世界上最大的医药市场,2016年美国市场规模约占同期全球市场38%的份额。而中国作为全球最大的新兴市场,近年随需求不断提升,其市场规模也保持高速增长,预计到2021年将达到1782亿美元,增速约8%。

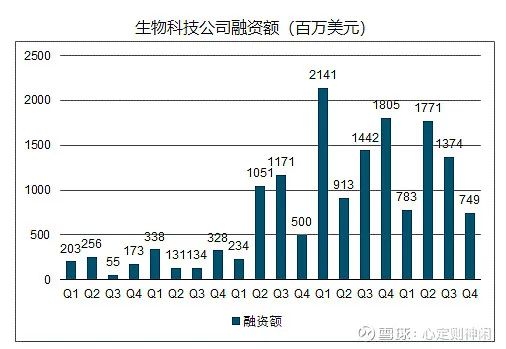

再来看看这几年国内生物科技公司的融资情况,融资的高点与医药外包增长高点应该是前后相关性很明显的。下图可以看到2019、2020年是融资的高峰期,融资高峰后的两年也应该是CXO赛道增长的高峰。 目测下图2020年、2021年会是国内CXO业绩增长的高峰。

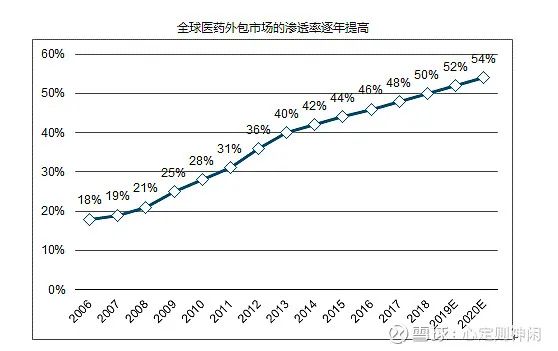

目测下图2020年、2021年会是国内CXO业绩增长的高峰。 再来看看医药市场发展的同时医药外包服务起到的作用有多大,目前国外医药研发外包的渗透率已达到55%左右,而国内的医药研发外包渗透率仍在40%到45%左右。

再来看看医药市场发展的同时医药外包服务起到的作用有多大,目前国外医药研发外包的渗透率已达到55%左右,而国内的医药研发外包渗透率仍在40%到45%左右。

也就是如果没有国外市场,那么未来国内医药外包还有10到15%的潜力可以挖掘。

从医药研发外包发展的实际渗透率和预计来看,增长是超预期的。未来发展的天花板应该很低了,有行业人士预测渗透率天花板在60%到65%左右甚至更低。 补充一张国内医药外包渗透率的图片,我觉得根据其他数据综合来看有点低估了。

补充一张国内医药外包渗透率的图片,我觉得根据其他数据综合来看有点低估了。 国外的医药外包市场已经非常成熟了,相比国内而言赛道增长速度是放低很多,从权威的数据来看,一个成熟的市场的CXO增长速度大概10%左右。

国外的医药外包市场已经非常成熟了,相比国内而言赛道增长速度是放低很多,从权威的数据来看,一个成熟的市场的CXO增长速度大概10%左右。

02

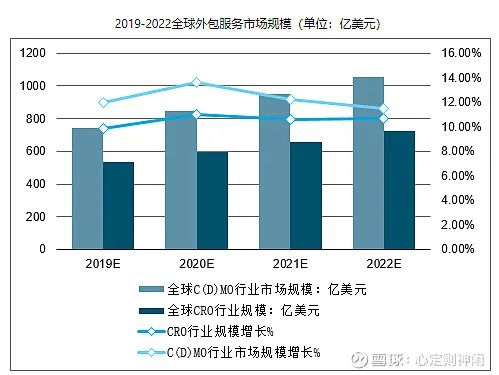

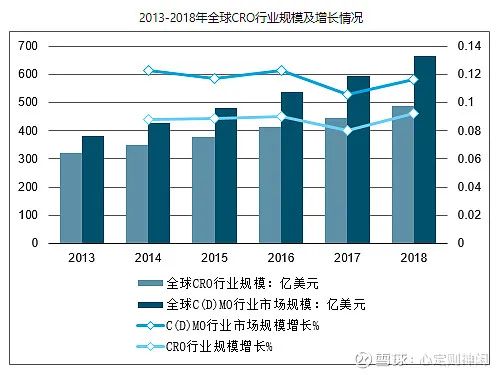

全球医药外包市场规模超千亿美元,其中化药C(D)MO市场规模占比最大,生物药C(D)MO增速最快。据悉,2013—2017年年均复合增长率10.3%,全球医药外包市场规模整体增长平稳。

2017年总体市场规模达到1041亿美元,其中CRO市场规模446亿美元,占43%,C(D)MO市场规模595亿美元,占57%。

未来5年,全球CRO+C(D)MO行业仍将保持高速增长,2022年全球医药外包行业规模将达1784亿美元,年均复合增长率达11.4%。

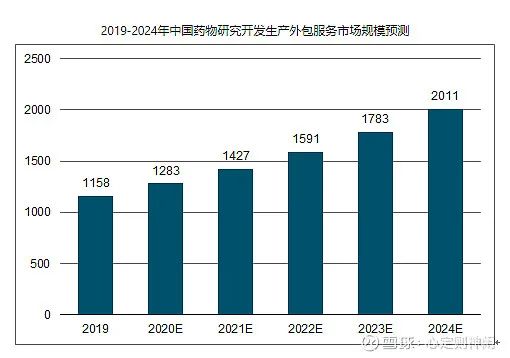

中国的医药外包规模预计增长情况如下,大概年均增长率12%左右。

中国的医药外包规模预计增长情况如下,大概年均增长率12%左右。 再多说一句,如果从CXO的细分行业来看,有两个方面值得大家注意:一是CRO企业不管是以前还是未来的发展趋势都远不及CDMO企业;二是主要收入来源于国际的CXO企业未来竞争力远大于国际收入占比低的企业。

再多说一句,如果从CXO的细分行业来看,有两个方面值得大家注意:一是CRO企业不管是以前还是未来的发展趋势都远不及CDMO企业;二是主要收入来源于国际的CXO企业未来竞争力远大于国际收入占比低的企业。

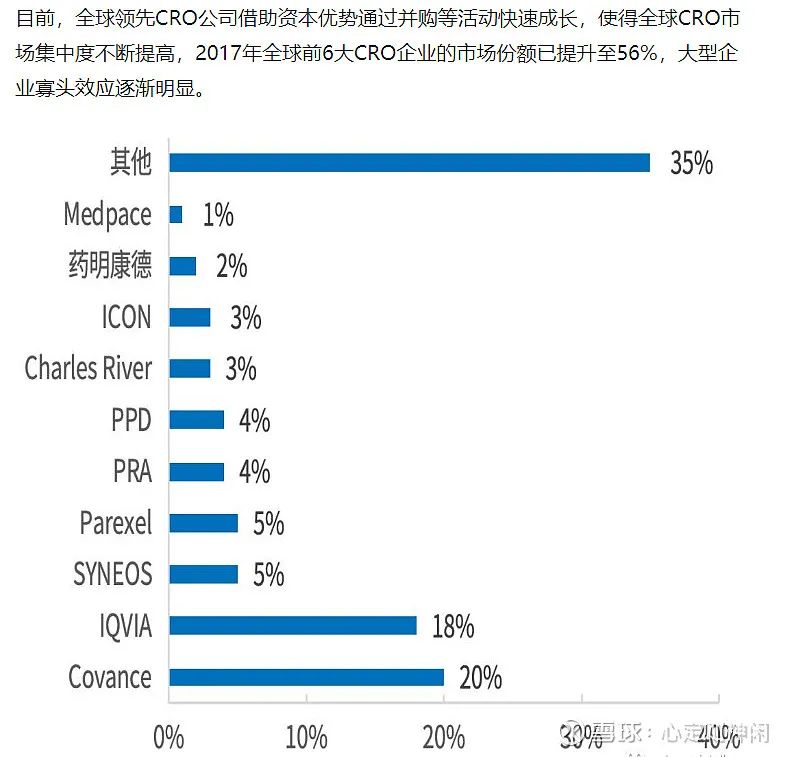

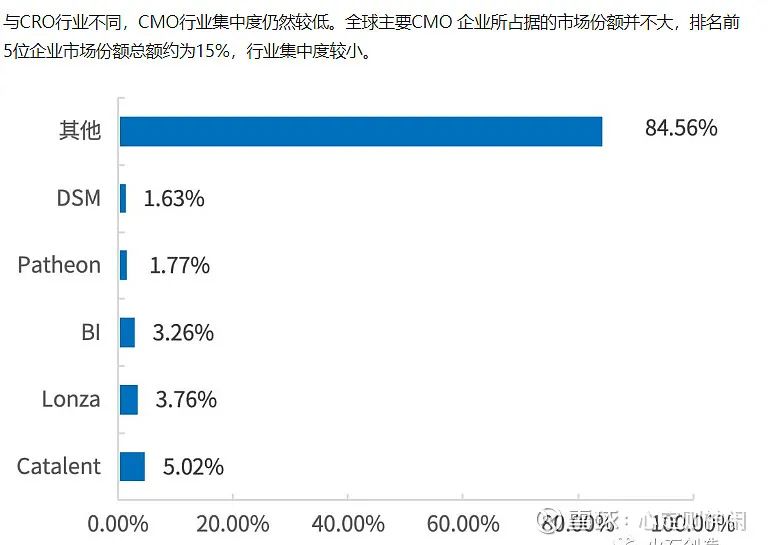

这里就不展开细说了。下面图片给大家参考。

综上来看,全球医药市场包括中国市场主要有两个主要因素决定了CXO赛道未来的增长情况:一是医药市场的规模增长,特别是创新药发展的增速;二是医药外包市场的渗透率增长。全球医药市场增长预期是5%,中国是8%,目前的渗透率,全球55%,中国是40%到45%左右。 聊到了这里,结论已经不言而喻了。

综上来看,全球医药市场包括中国市场主要有两个主要因素决定了CXO赛道未来的增长情况:一是医药市场的规模增长,特别是创新药发展的增速;二是医药外包市场的渗透率增长。全球医药市场增长预期是5%,中国是8%,目前的渗透率,全球55%,中国是40%到45%左右。 聊到了这里,结论已经不言而喻了。

除了头部几个一线的最优质的CXO企业,其他的大家且行且珍重。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.