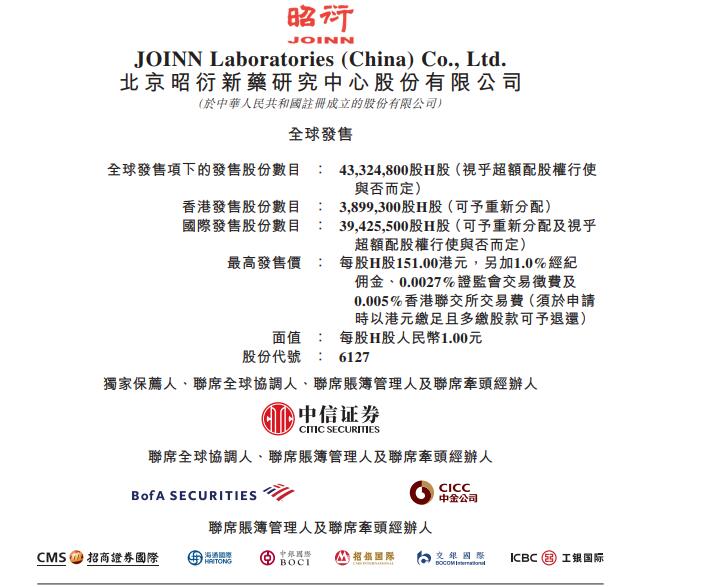

2月16日消息,昭衍新药$(06127)$于2021年2月16日-2月19日招股,公司拟发行4332.48万股,香港公开发售占10%,国际发售占90%,另有15%超额配股权。每股133-151港元,每手100股,预期H股将在香港于2021年2月26日上午九时正开始买卖。

每手100股,入场费约15252.17港元。

乙组门槛为4万股,申购所需资金约6100865.08港元。

公司是一家专注于药物非临床安全性评价的领先合同研究组织,正扩展以提供涵盖药物研发服务链上药物发现、临床前和临床试验阶段的综合服务。公司的非临床研究指药物研发研究,并非以人为受试对象进行的临床试验。该等非临床研究涵盖药物研发过程的所有重要阶段,包括药物发现、临床前及临床试验阶段。

公司是国内专门从事新药药理毒理学研究的合同研究组织,根据弗若斯特沙利文的资料,现在公司已成为国内最大的药物非临床安全性评价合同研究组织,按2019年的收益计,市场份额为15.7%。2019年中国及全球药物非临床安全性合同研究组织市场的市场规模分别为4.16亿美元及48亿美元,分别约占2019年中国及全球医药合同研究组织市场的市场规模68亿美元及626亿美元的6.1%及7.7%。公司A股自 2017年8月起已于上海证券交易所上市(股票代码:603127)。

公司的总部位于北京,目前在国内拥有及经营两家GLP认证设施,位于北京及苏州,具有战略意义。根据弗若斯特沙利文的资料,按符合GLP设施的规模计,公司是中国领先的合同研究组织。公司位于北京的设施总建筑面积约11,600平方米。公司位于苏州的设施总建筑面积约61,600平方米,且公司计划于2021年开工建设约20,000平方米的额外实验室及实验模型设施。

为进一步扩大服务能力及地理覆盖范围,公司亦正计划在广州建立一个创新药的药物安全评价中心及配备生物分析服务相关平台的中央实验室,及在重庆建立符合GLP的非临床研究实验室、实验模型繁殖设施及临床研究中央实验室。公司预计该等设施一期将于2023年投入运营。除在中国的设施外,公司一直透过内生增长及策略性收购扩阔公司的全球版图。公司于2019年收购Biomere,一个位于马萨诸塞州伍斯特市从事医药发现的专业合同研究组织,其拥有国际客户基础且在客户服务方面拥有良好声誉。截至2020年9月30日止九个月,Biomere产生收益人民币1.58亿元,占公司总收益的25%并占同期公司绝大部分海外收益。连同公司计划近期租赁及升级的位于北加利福尼亚州的设施,公司旨在于美国东西海岸确立具有战略意义的布局,使公司的各美国设施所处位置毗邻美国两大着名生命科学中心。

于往绩记录期,公司的业务及盈利能力双双实现大规模有力增长。公司的总收益由2017年的人民币3.01亿元增至2018年的人民币4.09亿元,并进一步增至2019 年的人民币6.39亿元,复合年增长率为45.7%。年内利润由2017年的人民币7990万元增至2018年的人民币1.05亿元,并进一步增至2019年的人民币1.88亿元,复合年增长率为53.2%。

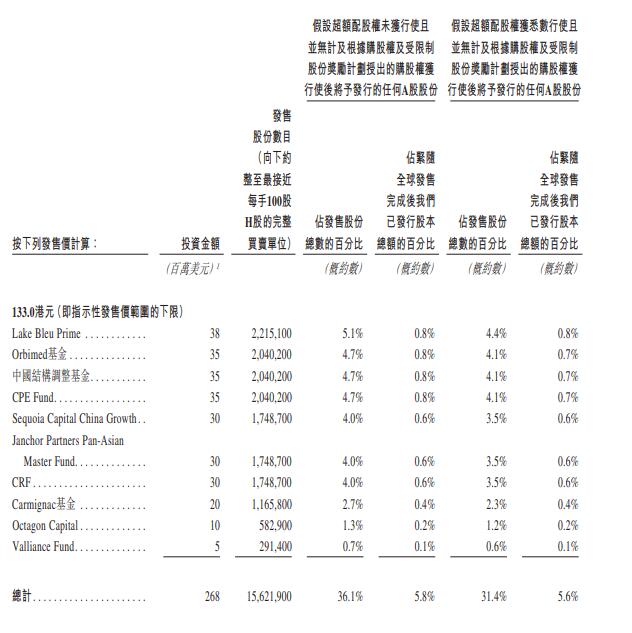

基石投资者已同意在若干条件规限下按发售价认购以合共268亿美元(约20.78亿港元)可购买的一定数目的发售股份。假设发售价为142港元(即发售价范围的中位数),则基石投资者将予认购的发售股份总数将为1463.18万股发售股份,约占根据全球发售提呈发售的H股数目的33.8%及紧随全球发售完成后公司已发行股本总额的5.4%。

假设发售价为142.00港元,净筹59.1亿港元。约16%将用于翻新现有设备及设施,建立新的实验模型繁殖及存货设施及雇佣经验丰富的专业人员,以提高公司苏州设施的非临床研究产能。约10%增强公司的美国业务以迎合客户对Biomere所提供服务日益增长的需求。约39%将用于在广州及重庆建设新设施,雇佣经验丰富的专业人员,及发展尖端技术,进一步扩大公司于中国的设施网络及服务能力。约5%拓展及深化公司的综合合同研究组织服务,特别着重于进一步扩展公司的临床试验及相关服务。约20%为合适的专注于非临床研究的合同研究组织,专注于临床试验的合同研究组织及中国及海外的实验模型生产设施的潜在收购提供资金,以于未来一至三年内进一步实施公司拓宽药物研发价值链上的综合服务范围并拓展海外布局的策略。约10%将用于营运资金及一般企业用途。