投资要点

我们自2020年9月2日报告《如何理解当前复苏所处阶段——以2009为鉴》以来持续强调,虽然市场会自然地将现在的宏观环境与2013年对标,认为美联储可能即将进入一个长期紧缩周期,但从经济韧性和货币政策节奏来看,现在海外环境可能和2010年更为相似。

“退烧”前2010年和“退烧”后2013年的退出有何不同?

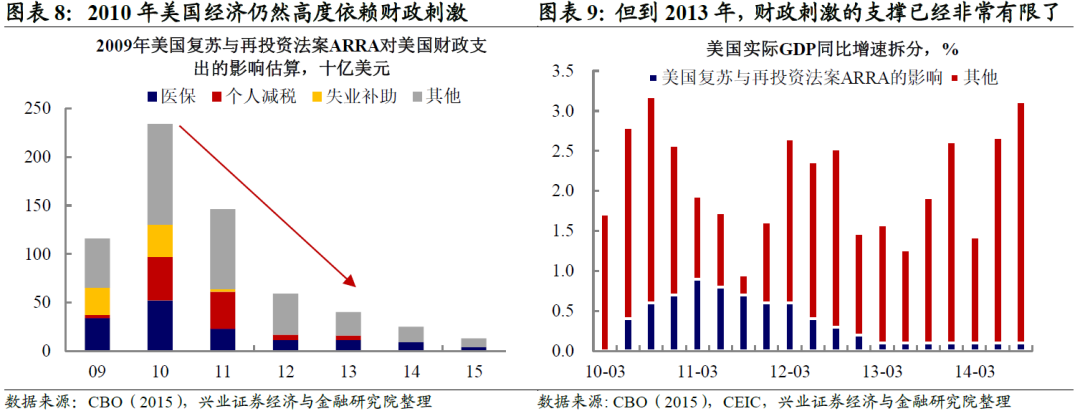

“退烧”前的2010年:复苏动力来自“填坑”+“打针吃药”。2009年,美国经济的确经历了一轮复苏,至2010年初,市场出现强烈收紧预期。但2010年政策刺激退出之后,发现内生增长动力不足。在这种没有“退烧”的状态下,联储收紧显然为时过早的,最终在半年之后联储又被迫开启第二轮宽松。

“退烧”后的2013年:复苏动力来自内生增长。2012年底,次贷危机对美国经济冲击的最根本“问题”都得到了解决,美国经济已基本摆脱了政策刺激,也解决了次贷危机后的症结,依靠内生增长动力实现接近2年的稳定复苏,因此联储的退出时机也较为成熟。

当前联储面对的究竟是一个怎样的美国?本轮美国复苏也是“爬坑”,且对财政刺激高度依赖,这与2010更为相似。随着财政刺激的“药效”减弱,经济动能实际上有再次向下的压力,其潜在的内生隐患可能来自政府高杠杆、资产高估值,这种“尚未退烧”的状态也与2010更为相近。因此,本轮美国复苏对财政刺激高度依赖,内生向上的动力并未完全恢复,当前海外经济环境更接近2010年而非2013年。

中长期来看,美联储货币政策环境或重现与2010年相似的“易松难紧”。五月份以来,随着近期经济数据的回落,市场对美联储的加息预期已经出现下滑迹象。中长期来看,美联储货币政策环境或重现与2010年相似的“易松难紧”,当时美联储在短暂收紧后又重回宽松区间。

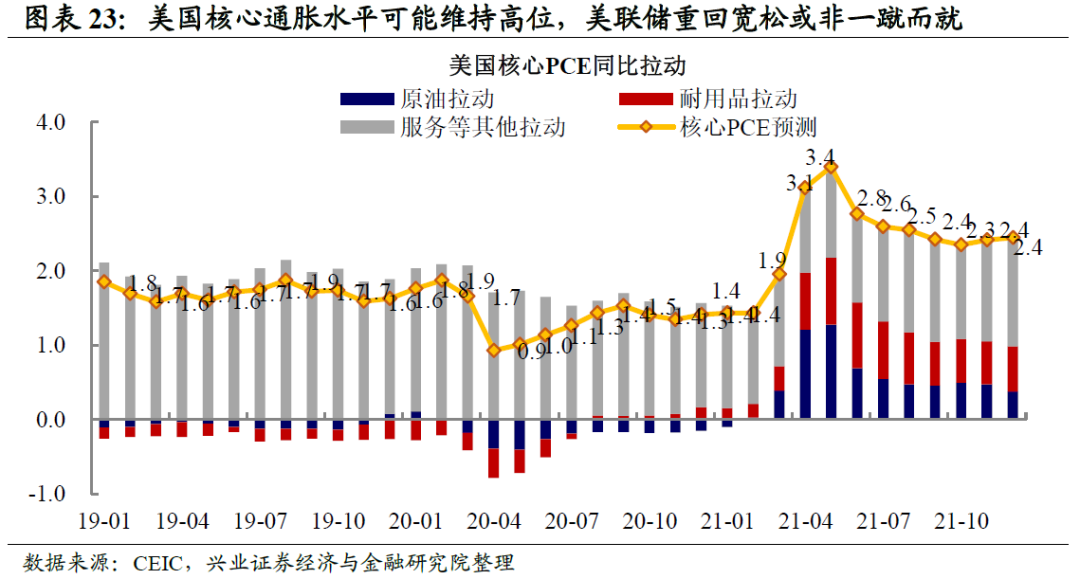

不确定性在于美联储调控的节奏。但当前美国核心通胀水平可能维持在2%以上较长时间,与2010年美联储的“覆水难收”相似,本轮美联储的“易松难紧”或也非一蹴而就。考虑到当前市场的乐观预期,美联储“覆水难收”的过程中,也需要关注三季度预期反复的市场风险。

风险提示:国内外经济形势及政策调整超预期变化。

正文

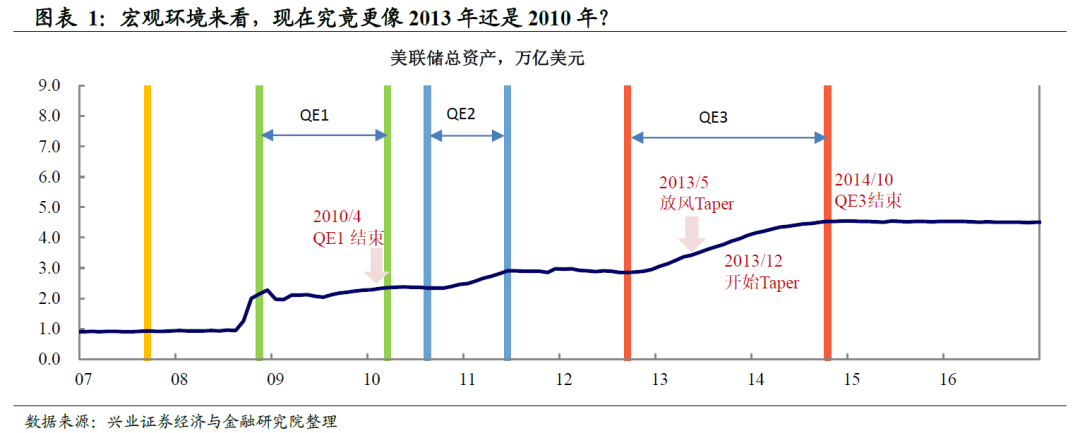

美联储公布4月会议纪要以来,市场对于Taper(缩减QE购债规模)的讨论明显增加。提到Taper,大家很自然地会将现在的宏观环境与2013年5月伯南克首次宣布Taper时对标,觉得美联储可能即将进入一个紧缩周期。

然而,我们认为,现在可能和2010年——即危机后美联储首次转紧的时间点,更为相似。这也意味着,美联储的退出可能并非一路坦途,最终或将覆水难收。

这一观点,实际上我们自2020年9月2日的报告《如何理解当前复苏所处阶段——以2009为鉴》以来就持续强调,在本文中,我们再次详细复盘一下2010年和2013年的宏观环境,并讨论这二者与本轮的异同,希望能为投资者提供一些参考。

退烧前2010年和退烧后2013年的退出

有何不同?

“退烧”前的2010年:复苏动力来自“填坑”+“打针吃药”

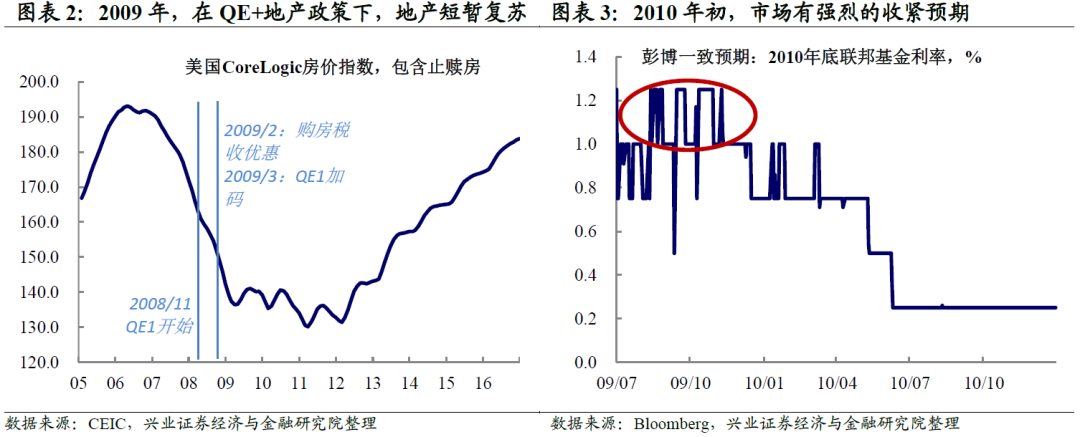

2009年,美国经济的确经历了一轮复苏,至2010年初,市场出现强烈收紧预期。2008年在次贷危机的冲击下,美国经济大幅下行。美国地产市场泡沫破裂,房价暴跌,美国居民资产负债表严重受损。金融机构手中持有大量“有毒资产”(MBS等地产相关资产),倒闭风险急剧上升,金融风险全面向经济衰退风险传导。此后,在财政出手救助大型投行,美联储量化宽松购买“有毒资产”,叠加地产销售优惠政策的共同刺激之下,2008年4季度美国实际GDP环比见底,2009年2季度转正,美国经济开始走出衰退。美联储自2009年8月开始态度转为鹰派,在议息会议上提出将逐步放慢购债,并在9月会议上确定将在1季度末结束QE1。随后,2009年10月美国失业率见顶,2009年4季度,美国实际GDP季调环比折年达到4.5%,市场对于美国经济复苏趋势已确立,联储可逐步退出宽松政策的预期不断加强。

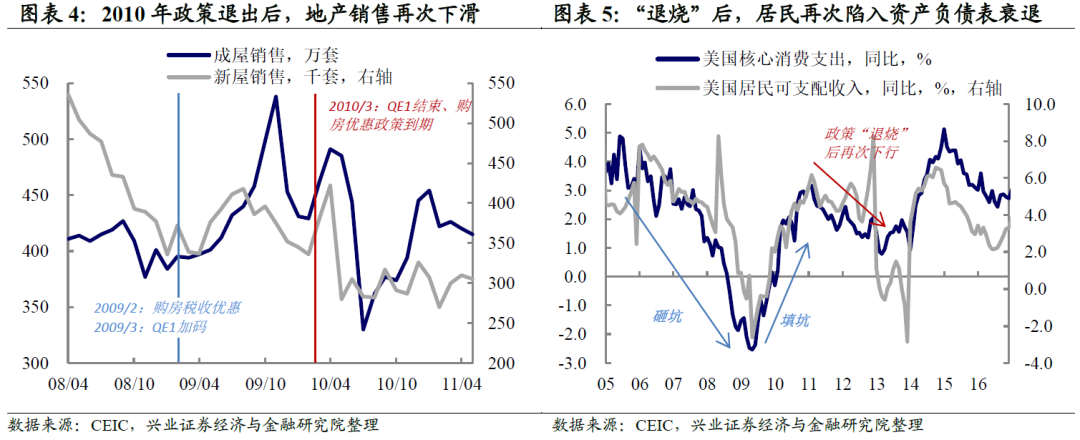

但2010年政策刺激退出之后,发现内生增长动力不足。然而,2010年3月,如市场及联储此前所规划的,QE1结束,购房优惠政策到期。但美国经济并未如此前市场及联储所预期的进一步延续复苏势头,经济形势急转直下,地产销售在支持政策“退烧”后再次大幅下滑。市场开始意识到,2009年美国经济复苏的背后主要来自于:1)“砸坑后的反弹”:2008年美国经济“砸”了一个大坑之后,2009年自然有反弹的诉求;2)“打针吃药”:2009年美国经济复苏很大程度上依赖于美国财政部、美联储多部门针对当时危机后的症结——美国地产市场——所实施的救助方案。而一旦政策“退烧”,美国地产市场继续面临需求不足,同时供给严重过剩(银行大量抛售止赎房)的问题,美国房价再次陷入低迷,进一步导致美国居民资产负债表继续受损。尽管随后几年,欧债危机爆发,美国财政悬崖担忧这些因素先后成为美国经济的压制因素,但次贷危机后的症结(美国地产市场)未除,美国内生增长动力不足,是导致美国经济在2010~2012年间持续低迷的主要原因。

2010年长期经济增长预期下滑,长债收益率再次出现一路下行。2009年,美国经济一路复苏的背景下,市场对于美国经济复苏的信心提升,美国10年期国债收益率一度明显上行至4%左右。然而,2010年,随着QE1退出后美国经济出现二次探底,市场开始修正对美国经济长期增长的预期,尽管中途有QE2所带来的增长预期的反弹,但10年期国债收益率在QE2开启后的高点也未超越3.8%,但低点却一路下探至2012年7月的1.5%附近,远低于2008年危机爆发时的低点2%。

“退烧”后的2013年:复苏动力来自内生增长

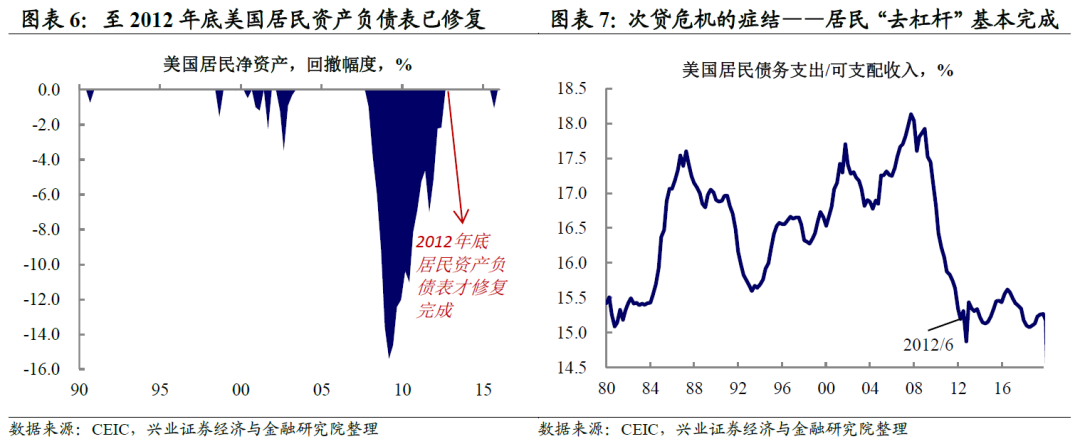

2012年底,次贷危机对美国经济冲击的最根本“问题”都得到了解决。次贷危机之后,压制美国经济的症结是居民资产负债表衰退。而2013年联储收紧时所面临的经济环境与2010年最大的不同之处在于,这一症结问题已基本得到解决。至2012年底美国居民净资产已基本回到危机前的水平,居民的债务负担已基本回到90年代的水平,意味着其去杠杆已基本完成。

所以,经过两年的“想退不敢退”,2013年财政退出落地。上述症结解决与否,也直接决定美国经济复苏是否能够摆脱财政刺激的依赖,这也是2010年与2013年最大的不同。2010年时,美国经济显然仍然高度依赖财政刺激。而自2011年美国即开始担忧财政悬崖的问题,但实际上2011年到2012年,在居民资产负债表问题没有解决之前,美国经济低迷的背景下,财政退出幅度实际上非常小。从美国财政赤字/GDP来看,2012年仍达到6.7%,高于1985年~2009年间的任何一年。但至2012年底,随着次贷危机后的症结解决,2013年财政退出基本落地。2013年财政赤字/GDP下降至4.1%。

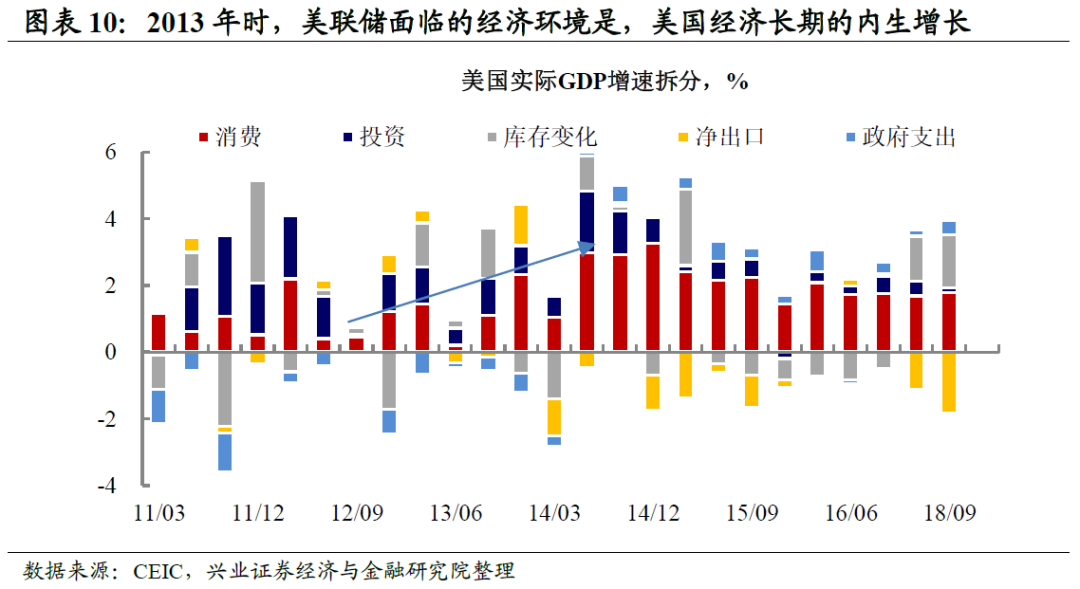

尽管财政刺激退烧,但美国迎来了持续的复苏。尽管2013年财政悬崖基本落地,但彼时的美国经济“轻装上阵”——美国居民去杠杆已完成,企业部门杠杆率并不高,美国在经历几年调整之后各方面成本优势凸显,叠加滞后需求释放,美国经济开启了居民部门为主导,企业投资共振的内生增长周期(参见2013年海外经济年报《春后雾散看鹰飞》),而且这一复苏周期的上行延续接近2年。因此,与2010年联储收紧半年即开始再次宽松不同,自2013年开始的联储收紧是持续的,随后2014-2015年尽管受全球影响有所延后,联储也未改变整体收紧的趋势。

因此,整体来看,尽管同样是退出,联储在2010年所面临的环境与2013年截然不同。2013年时,美国经济已基本摆脱了政策刺激,也解决次贷危机后的症结,依靠内生增长动力实现接近2年的稳定复苏,因此联储的退出时机也较为成熟。但2010年时,尽管美国经济也经历了2009年一年的复苏,但其更多依靠的是“砸坑反弹”的动力以及政策刺激的支持,在这种没有“退烧”的状态下,联储收紧显然是为时过早的,最终在半年之后联储又被迫开启第二轮宽松。

当前联储面对的,

究竟是一个怎样的美国?

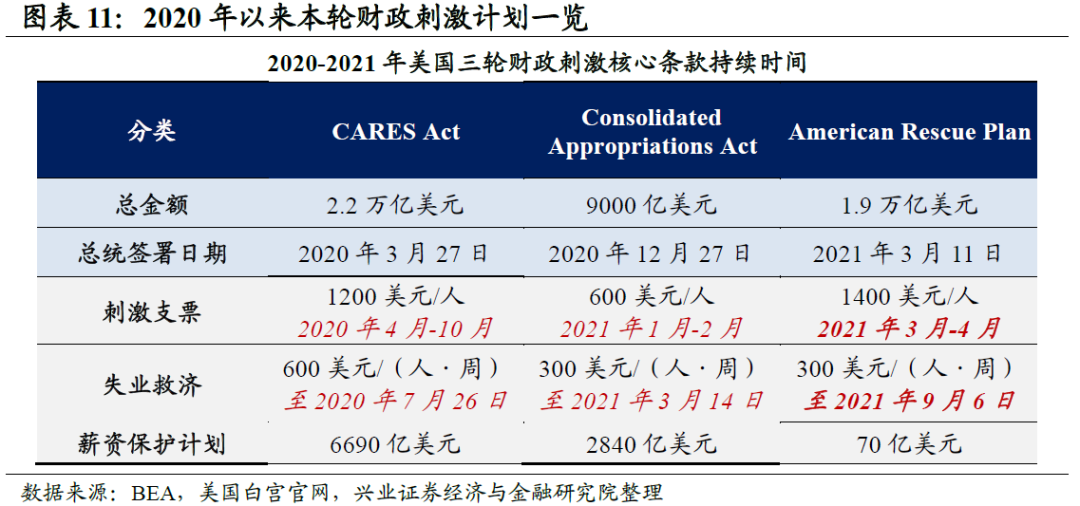

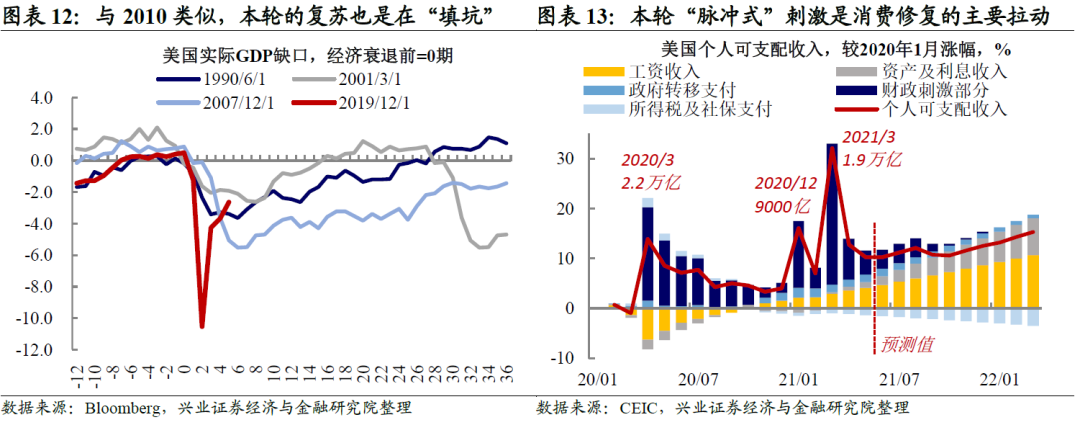

本轮美国复苏也是“爬坑”,且对财政刺激高度依赖,这与2010更为相似。从美国本轮的复苏来看,其实也是一个在外部冲击下从底部爬坑的过程。而与此前相比,本轮的特征是“跌地更深、修复地更快”。而从特朗普到拜登前后三轮的财政刺激,显然也是本轮美国修复的最重要支撑。如果说2010年的财政刺激是“头痛医头”,通过定向扶持房地产市场来推动居民消费修复的话;2020年的财政刺激则更为直接——对居民直接发放“刺激支票”,使得美国的居民收入和支出都形成了脉冲式的提振。而根据我们前文对2010年和2013年的复盘,2010年QE1退出时,财政刺激对美国经济的支撑仍在高位;2013年放风Taper时,经济更多靠的是内生向上的动力,来自外部财政刺激的作用已经非常有限了。因此,从这个角度来说,本轮美国经济修复对财政的高依赖性,和2010年是更为相似的。

近期美国数据有走弱迹象,这种“尚未退烧”的状态也与2010更为相近。近期,美国经济数据整体呈现弱于预期,且边际走弱的特征。关注前几轮的财政发钱,使得美国的居民商品消费,尤其是耐用品消费已经较疫情前形成了超额修复(详参《内需转弱后,外需能否接棒支撑经济》)。在考虑到家具、汽车这类耐用品的置换周期相对比较长,美国居民拿到刺激支票去换车换家具之后,可能一段时间不会再次购买,换言之,本轮的财政刺激可能是已经透支了前期需求。因此,当财政刺激的支撑开始逐步往下,前期的主要支撑——居民商品消费,也开始走弱。

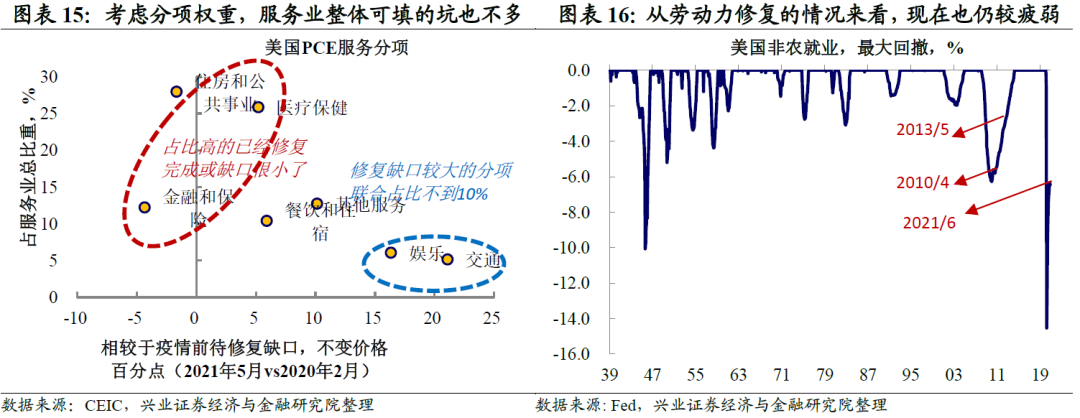

在此背景下,我们此前判断,美国复苏的主线将从商品消费切换为服务消费,但如果考虑对整体服务的权重,服务业可填的“坑”也已经不多了。进一步来看,虽然如交通、娱乐分项较疫情前仍有15%以上的缺口,但是他们在整体服务分项中占比不大(合起来约10%),而占服务消费共计65%的住房、医疗保健和金融分项,相较于疫情前实际上已经基本修复完了。

从这个角度来说,当前的美国实际上处于“尚未退烧”的状态,随着财政刺激的“药效”减弱,经济动能实际上是有再次向下的压力的。而这一点,与2013年5月显然不同——彼时的美国数据基本上“大病已愈”,虽然财政刺激对经济的影响已经非常有限,但居民的消费却能呈现长达2年的长周期复苏,这是需要内生动力驱动的。

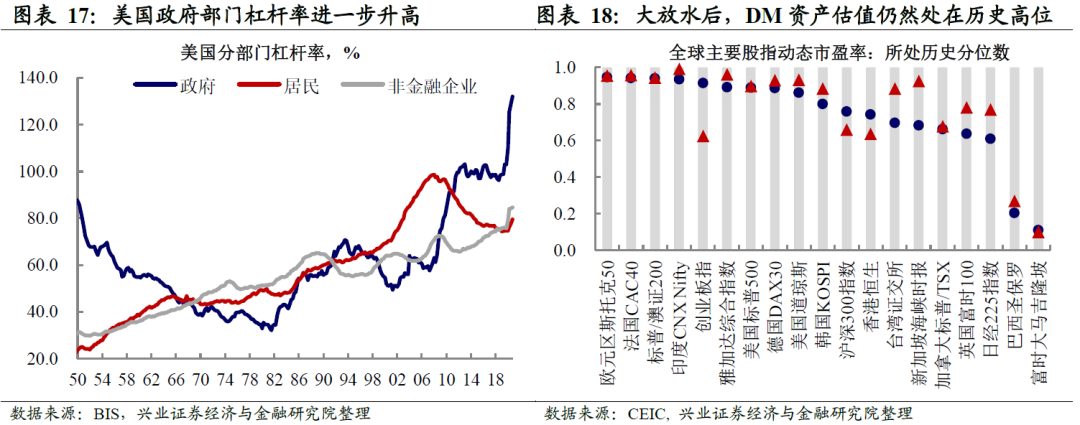

虽然尚未暴露,本轮的内生隐患可能来自政府高杠杆、资产高估值。如前所述,如果从现在往回看,宏观脉络是非常清晰的:2008年次贷危机经济大幅下滑,从而使得美国居民资产负债表对地产高依赖这一弱性被迫揭露出来。而站在当下这个时间点,虽然我们无法预知何时会再次出现类欧债危机的黑天鹅,但是次贷危机以来,美国经济实际上已经积累了一定内生脆弱性,这可能成为本轮美国修复中的隐患。具体来看,可能包括大幅财政刺激后政府的高债务及高付息压力、美国资产估值整体偏高的问题、及美国居民部门的资产负债表对股市深度依赖。(这三点请分别详参2020年4月1日《骤雨初歇》、2021年2月23日《美债收益率影响股市和风格轮动吗》及2020年3月20日《本轮美国金融危机的起因、现状与展望》)。

而不确定性在于美联储调控的节奏

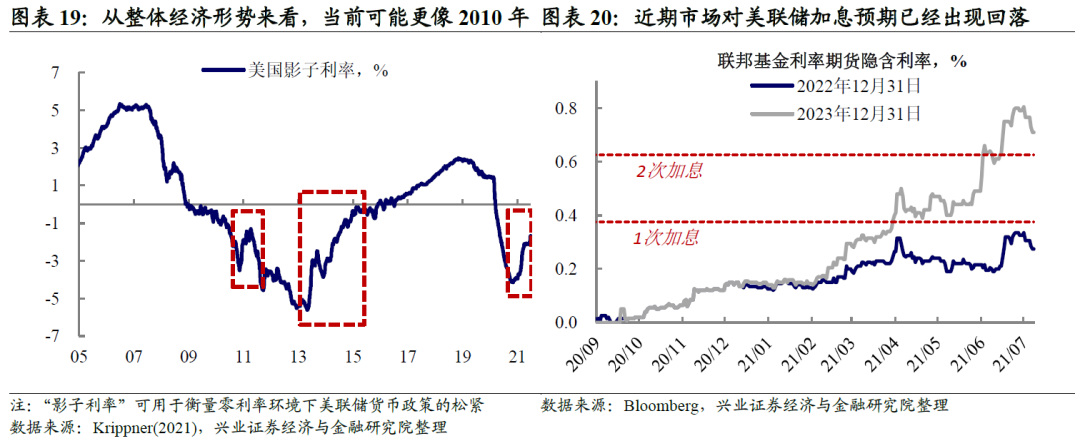

中长期来看,美联储货币政策环境或重现与2010年相似的“易松难紧”。正如前文所述,本轮美国复苏对财政刺激高度依赖,内生向上的动力并未完全恢复,当前海外经济环境更接近2010年而非2013年。事实上,五月份以来,随着近期经济数据的回落,市场对美联储的加息预期已经出现下滑迹象。中长期来看,美联储货币政策环境或重现与2010年相似的“易松难紧”,当时美国“影子利率”(一种对美国基准利率的衡量的方式,参见《20190602_美国贸易战火扩散,放水对冲效用几何——基于影子利率理论的分析》)在短暂收紧后又重回宽松区间。

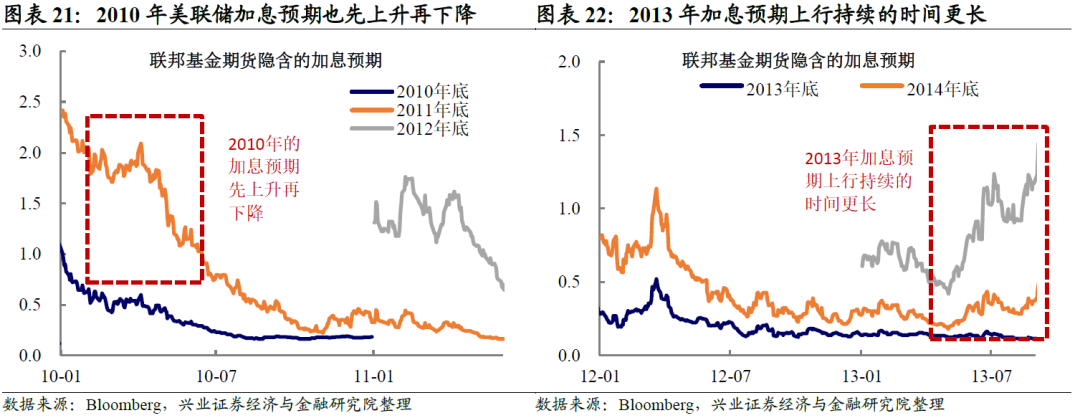

而不确定性在于美联储调控的节奏。但2010年美联储的“覆水难收”也并非一蹴而就,2010年2月至4月,市场对美联储的加息预期在重回宽松前也出现了数月的上升。当前美国通胀水平远超过2%的政策预期,我们曾在《20210509-本轮大宗上涨将持续多久、影响几何?》中详细讨论了美国核心通胀超预期的三方面因素——服务恢复、耐用品和原油拉动,当前美国核心通胀水平可能维持在2%以上较长时间。在此情景下,美联储的重回宽松或也非一蹴而就。

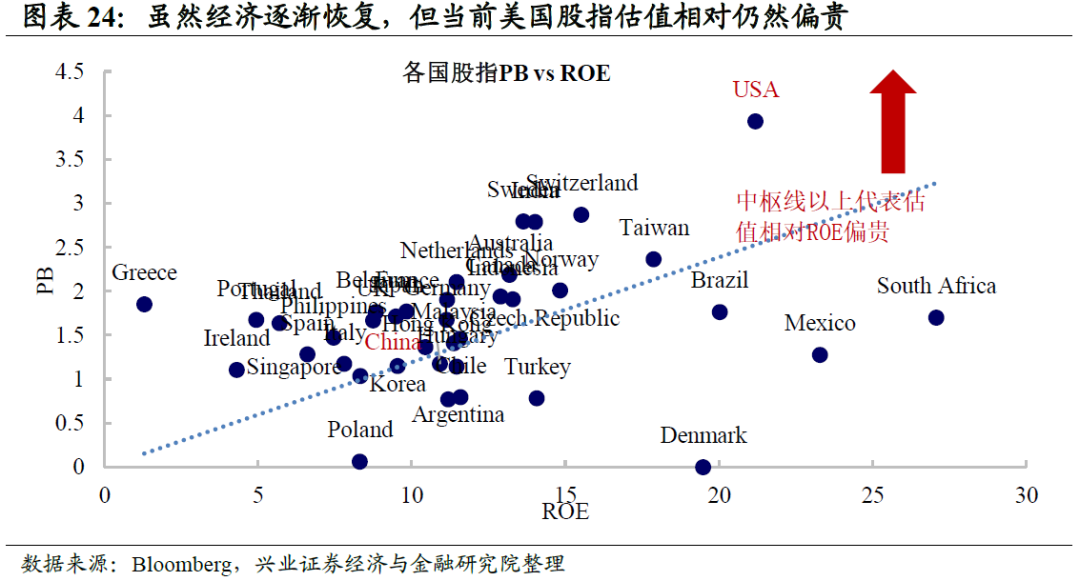

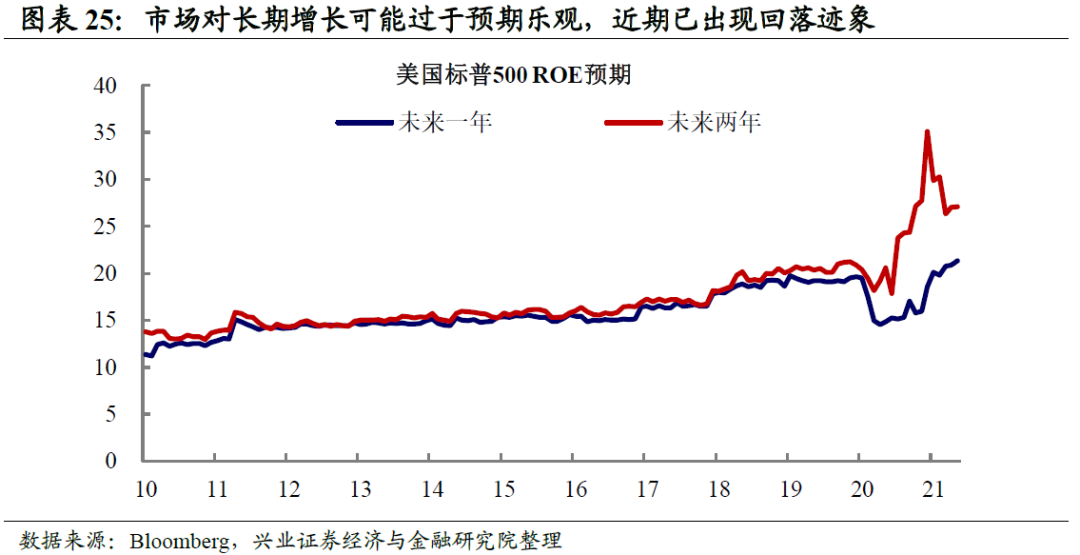

考虑到当前市场的乐观预期,在美联储“覆水难收”的过程中也需要观察三季度预期反复的市场风险。当前市场正在快速“Price in”对美联储“覆水难收”的预期。从债券市场来看,随着近期市场对美联储加息预期的回落,美国国债收益率快速下行。从权益市场来看,且市场对疫情后经济反弹恢复的预期较高,且近期已出现边际回落,美股市场估值相对盈利预期偏贵。整体而言,当前宏观环境更像是2010年而非2013年,这意味着美联储货币政策或将是“覆水难收”,但重回宽松或非一蹴而就,三季度也需要留意预期反复带来的市场风险。

风险提示:国内外经济形势及政策调整超预期变化。