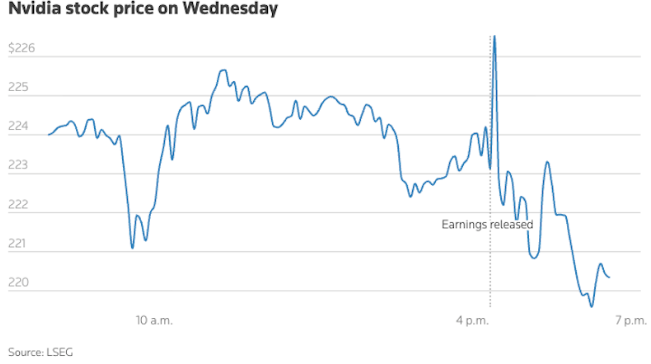

周三盘后,全球市值最高的半导体公司英伟达(交出了一份堪称“碾压级”的2027财年第一财季成绩单:营收同比暴增85%至816亿美元,数据中心收入高达752亿美元,双双大幅超越华尔街共识。然而,盘后股价却一度暴跌逾3%,随后虽勉强翻红,但市场对这份“史上最强季报”的冷淡反应,已经暴露出投资者在AI叙事进入深水区后的核心焦虑。

创纪录的财务数据

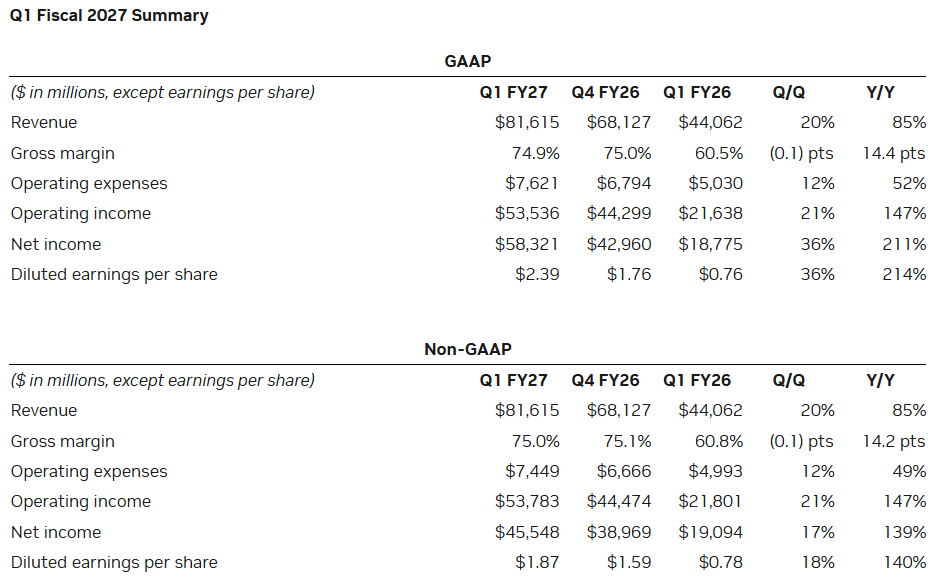

截至2026年4月26日的第一财季,英伟达实现营收816.2亿美元,同比增长85%,大幅超过分析师一致预期的787.5亿至792亿美元区间。调整后每股收益为1.87美元,同样超越1.75至1.77美元的市场预估。当季净利润高达583亿美元,同比增长211%,几乎相当于去年同期的三倍。

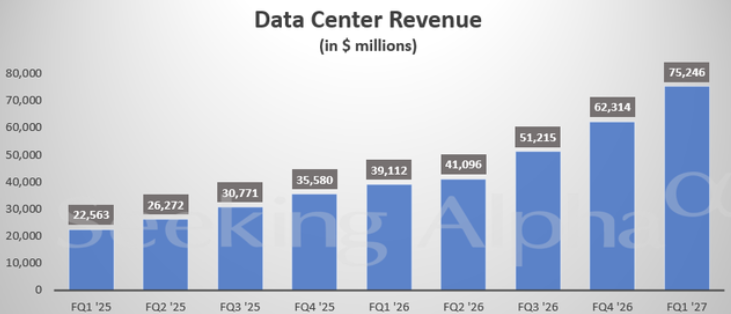

数据中心业务仍是增长的核心引擎。该季度数据中心营收达到752亿美元,环比增长21%,较去年同期的391亿美元近乎翻倍,远超分析师预期的728亿美元。公司在本季改革了财报披露口径,将数据中心业务拆分为“超大规模”和“ACIE”(AI云、工业与企业)两大子市场,以更好反映当前及未来的增长驱动。边缘计算业务营收64亿美元,同比增长10%。

“超大规模”将包含来自公共云和全球最大消费互联网公司的收入,而 ACIE 则着重展现英伟达在各行各业和各个国家/地区各种专用 AI 数据中心和 AI 工厂中的增长机遇。边缘计算则重点关注用于智能体和物理 AI 的数据处理设备,包括 PC、游戏机、工作站、AI-RAN 基站、机器人和汽车。

调整后毛利率为75%,与预期持平。自由现金流则高达485.5亿美元,为大规模股东回报计划提供了坚实基础。

前瞻指引:910亿美元“天花板”与预期的提前透支

展望第二财季,英伟达预计营收将达910亿美元,上下浮动2%。这一数字高于LSEG统计的分析师共识均值868.8亿美元,亦超出部分媒体此前报道的870亿指引中位值。非GAAP毛利率预计维持约在75%上下50个基点。

英伟达首席财务官Colette Kress表示,到本十年末,人工智能基础设施支出有望达到每年 3 万亿至 4 万亿美元。“人工智能不再是锦上添花,而是提升各行各业、各个岗位生产力的必需品,”她说道,并补充说英伟达的Blackwell架构“无处不在”。Kress表示,该架构已被“所有主要的超大规模数据中心运营商、所有云服务提供商和所有主要的模型制造商采用和部署”。

然而问题出在预期的“天花板”上。据汇总的数据,尽管分析师平均预测为870亿美元,但买方机构私下流传的预期值已悄然攀升至960亿美元。910亿美元的指引虽然在统计学上构成“beat”,却远未能满足那些已将期望值拉满的投资者。

eMarketer分析师Jacob Bourne一针见血:“英伟达又一次超越了预期,但在连续多个季度的碾压之后,这本质上已经被市场定价。”换言之,边际惊喜效应正在递减。当一家公司连续12个季度营收超预期已成惯例,仅仅“符合”最乐观的预测显然不足以说服市场追高。

盘后股价的剧烈震荡便是这一博弈的缩影:公告发布后股价一度跌超3%,随即反弹至平盘附近,截至发稿时微跌约0.9%。今年以来,英伟达股价累计上涨约20%,跑赢标普500但落后于多数大型芯片同业——投资者早已在消化“业绩将超预期”这一已知事实。

股东回报:800亿回购与提高派息的信号

面对日益敏感的二级市场,英伟达管理层罕见地大幅加码了股东回报力度。公司宣布新增800亿美元的股票回购授权,并将季度现金股息从每股1美分大幅提升至25美分,翻了25倍。2027财年Q1,公司已通过回购和股息向股东返还了200亿美元。

这一举措的背景值得注意。美国银行此前指出,英伟达在2022至2025年间仅将自由现金流的47%用于分红与回购,远低于大型科技同行约80%的水平。大幅提升派息比例,可视为管理层在估值高位上主动拓宽股东基础、填补“估值洼地”感知的策略选择。以当前市值约5.46万亿美元计算,800亿美元回购规模仅相当于市值的1.5%,但叠加2400%的股息增幅,信号意义已然拉满。

竞争格局:推理时代不再是“一枝独秀”

如果说预期博弈是盘后股价震荡的表面原因,那么竞争对手在推理芯片市场的集体“抢滩”,则是悬在英伟达长期估值之上的更大变数。

AI芯片市场正在经历从“训练”到“推理”的需求迁移。2026年全球AI芯片市场规模预计突破2800亿美元,其中推理芯片占比已达52%,约1450亿美元。英伟达在训练端仍保持领先,但市场份额已从此前的80%降至约70%。而在推理端,竞争格局更为碎片化。

一方面,超大规模云厂商正加速自研。谷歌的TPU、亚马逊的Trainium与Inferentia系列芯片正不断蚕食英伟达的客户预算。博通则与OpenAI等软件开发商合作,切入定制芯片领域。另一方面,传统劲敌AMD正积极卡位推理市场,英特尔亦在积蓄力量。

更具颠覆性的是,AI芯片新锐Cerebras Systems上周刚刚完成年度最大规模IPO,首日暴涨68%。其晶圆级引擎WSE-3的推理速度在特定场景下比GPU方案快15至1000倍,向市场展示了“非英伟达路线”的可行性。

面对竞争,英伟达并非坐以待毙。公司于3月发布了基于Groq技术的新款CPU和AI系统,重点锚定推理场景。CFO Colette Kress在电话会上透露,英伟达CPU的总目标市场约2000亿美元,公司已在本财年锁定了近200亿美元的CPU收入可见度。此外,公司当季披露了价值300亿美元的云计算服务协议,被分析师解读为通过“兜底承诺”绑定云厂商的重要策略。

中国市场:份额归零的结构性风险

在英伟达的增长叙事中,中国市场的“缺席”已从短期扰动变为结构性现实。财报及电话会披露,英伟达第二财季指引中“不包含任何来自中国的数据中心收入”。据Bernstein Research等多家机构最新预测,英伟达在中国AI芯片市场的份额已从三年前的95%暴跌至8%。与之形成鲜明对照的是,华为升腾、寒武纪、海光信息等国产厂商凭借自研架构实现强势崛起,国产AI加速卡市场份额已突破60%。其中,华为升腾950PR的推理性能已可达英伟达H20的3倍,预计2026年有望独占中国市场50%的份额。

美国出口管制政策虽然已开始允许部分旧款产品以“逐案审批”方式向中国出口,但中国政府优先扶持本土供应链的决心同样坚定。英伟达CEO黄仁勋此前坦言,公司在华市场的份额已从主导地位“基本归零”。一个曾被管理层视为500亿美元年度机遇的市场,如今在基准预测中贡献为零——这对一家营收规模正逼近4000亿美元级别的巨头而言,既是损失,更是投资者无法忽视的增长天花板。

展望:供应链扩张与“Vera Rubin”期待,Agentic AI能否撑起万亿指引?

尽管面临竞争与地缘双重压力,英伟达的短期需求端依然炽热。数据显示,美国主要超大规模云厂商2026年在AI基础设施上的总支出预计将超过7000亿美元,较2025年的4000亿美元大幅跃升——这笔天量预算正是数据中心营收持续飙高的底层燃料。

为承接海量需求,英伟达正在大幅加码供应链投资。公司当季供应规模攀升至1190亿美元,环比上季度的952亿美元进一步增长25%。这意味着公司已提前锁定了未来数季度的关键产能,以规避全球存储芯片供应紧张带来的瓶颈风险。

投资者下一个聚焦点,是代号“Vera Rubin”的下一代AI架构能否在2026年下半年如期进入量产爬坡阶段。高盛在财报前的一份报告中维持英伟达“买入”评级和250美元目标价,较当前股价隐含约20%的上行空间,但明确将Vera Rubin量产时程列为推动估值重估的核心催化剂之一。市场对现有Blackwell架构的增长天花板已有了充分定价,真正的增量故事需要下一代产品来接棒。

在财报声明中,黄仁勋用了一个颇具野心的表述:“AI工厂的建设——人类历史上最大规模的基础设施扩张——正在以非凡的速度加速推进。Agentic AI已经到来,正在跨公司、跨行业地开展生产性工作、创造真实价值并快速规模化。”

高盛分析师在报告中将Agentic AI(智能体AI)在企业端的渗透率列为首要关注变量,认为这将是验证英伟达此前在GTC大会上抛出的“1万亿美元数据中心总目标市场”能否兑现的关键信号。如果AI智能体能够真正进入企业核心业务流程,引发的算力需求将是当前以训练为主的需求量级的指数级放大——而这正是英伟达在推理时代重构竞争壁垒的最大机会。

英伟达在监管文件中表示,预计 Rubin 平台将于 2027 财年下半年开始出货。

Rubin 和 Blackwell 是英伟达的旗舰级AI芯片。它们能够构建支撑聊天机器人(例如OpenAI的 ChatGPT)的大型语言模型。Blackwell 芯片现已上市销售,而 Rubin 芯片是英伟达的下一代处理器,目前已全面投产。

黄仁勋曾表示,Blackwell 和 Rubin 的芯片到 2027 年底可能会产生超过1 万亿美元的收入。当被问及芯片收入预测达到 1 万亿美元时,黄仁勋表示,Vera CPU 的独立销售额并未计入该预测。他表示,Vera 将是超出 1 万亿美元预期销售额的最大贡献者。

H200 芯片基于英伟达老旧的Hopper 技术,是该芯片制造商第二先进的 AI 芯片,主要面向中国市场。虽然 H200 芯片在许多 AI 任务上的速度比 Blackwell 芯片慢,但它们在业界仍然被广泛使用。在美国收紧出口限制之前,英伟达占据了中国先进芯片市场约95%的份额。中国市场一度占英伟达营收的13%,黄仁勋此前曾估计,仅中国人工智能市场今年的规模就将达到500亿美元。

黄仁勋:英伟达在推理计算领域正在取得进展

在电话会议的问答环节,黄仁勋表示,英伟达正在推理计算领域“获得市场份额”,推理计算是指实时应用训练好的模型的过程。黄仁勋称:“英伟达几乎是目前唯一一家服务于物理人工智能的公司,我们长期以来一直在研究物理人工智能,因此这方面的业务也在增长,所以我们在推理领域的份额增长非常迅速。”

物理人工智能指的是能够与现实世界交互的人工智能,例如自动驾驶汽车和工厂机器人,而不仅仅是软件。在人工智能领域,训练是指对模型进行训练,而推理则是指实时使用模型。

在用于训练人工智能系统的芯片领域,英伟达多年来几乎处于垄断地位,但如今,它正面临着来自其他科技巨头的竞争,这些巨头纷纷研发自己的芯片以满足不断变化的市场需求。这种需求正转向能够运行人工智能系统、实时响应查询并执行任务的处理器。这个所谓的推理市场规模更大,但竞争也更加激烈。

总结

英伟达这份财报在绝对值上无可挑剔:营收、利润、指引、股东回报,四项指标全面超越市场共识。然而,当“超预期”本身已成为市场定价的一部分,投资者的追问自然会从“还能超多少”转向“增长的可持续性”与“竞争格局的演变”。800亿美元回购与股息翻了25倍,更多是对估值焦虑的精准回应,而非解决根本问题。

推理芯片市场的多方割据、中国市场的结构性缺失、以及下一代Vera Rubin架构的量产节奏,共同构成了英伟达能否从“阶段性赢家”走向“长期王者”的三重考验。在一个AI基础设施建设仍在加速的宏观背景下,黄仁勋的万亿TAM愿景或许并非空中楼阁——但它需要的不仅是当前数据中心业务的高歌猛进,更是从训练到推理、从超大规模到企业级、从美国到全球的全维渗透能力。当叙事从“GPU缺货”切换至“生态之争”,市场给这份史上最强季报的冷眼,或许恰是一个正在发生的新转折的开端。