李蓓:焦煤,新一輪10年大牛市!

作 者 | 李蓓

來 源 | 半夏投資

摘要

焦煤已經出現較大缺口,長期供需會更加緊張,新一輪10年大牛市開啓。

我對焦煤是有感情的,我剛入行的時候就看被安排焦煤。

要知道資本都是勢利的,當年我所在的基金管理公司,彼時研究團隊不超過10個人,能安排一個人專門去看這個行業,就說明了其重要性和熱度。在當年,山西焦煤(西山煤電)在A股的地位,大致相當於現在寧德時代在A股的地位。

現在很多人對焦煤都已經不熟悉了,所以需要科普一下。

焦煤,與其說是一種能源,不如說是一種材料。焦煤經加工變成焦炭,在高爐鍊鋼的環節,除了起熱能和還原劑的作用,更多是需要起到支架的作用。幾十年過去了,業內一直希望開發新的工藝,但這一工藝一直無法取代。因爲需要起到支架作用,所以需要比較高的物理指標,所以主焦煤( 高粘結指數 高膠質)是必需品,無可替代。

而主焦煤,在整個地球上,從儲量的角度都是非常稀缺的。中國主焦煤的儲量,只有總煤炭儲量的不到1/10。這就是焦煤,跟動力煤,鐵礦石,鋁土礦這些到處都是的大路貨色的區別。焦煤從資源上就很少,就算你想砸錢挖礦,也找不到地方砸。

高品質的焦煤,甚至被稱爲國寶級資源。

這就是爲什麼,當年山西焦煤的PE,長期穩定在40倍以上,除了中國城鎮化的需求拉動潛力,更重要是資源稀缺性的故事。

我印象深刻的,2008年的全球經濟危機中,商品見頂的順序:

原油,6月開始下跌,

銅,7月開始下跌

焦煤,6-8月仍在上漲,9月纔開始下跌。

下跌的先後體現了品種的強弱。焦煤,是週期之王。

在中國,焦煤不僅稀缺,還不容易開採。礦井深,井下地質條件複雜,高瓦斯高風險,是焦煤礦的普遍現象。

我下過神華在鄂爾多斯的礦井,下過中煤在平朔的大礦坑。但無論當年我所在的機構買了多少焦煤股票,賺了多少錢,焦煤的礦井,即便是國有大礦,我從來沒有半絲念頭,半分膽量去體驗。

就在前幾天,山東省濟寧市微山縣應急管理局通報:

5月26日23時06分,棗礦集團新安煤礦掘進工作面突發冒頂,造成6名礦工被困。

幾天過去了,最新報道只救出了一名礦工。該礦井主要生產煤種爲優質氣肥煤。氣肥煤,正是焦煤的一種。

在當年,即便資源稀缺,礦井危險,中國的焦煤產量,是有一定的彈性的。因爲當年很多焦煤礦井在民企的手裏,當價格暴漲之後,他們常常無視礦工的安全,無視資源的浪費,進行一些非法超產的行爲。當然,這是以生命爲代價的。在我開始看煤炭的2007年,煤炭行業死亡人數3700多人。因爲平均而言,焦煤礦井遠比動力煤危險容易出事,而且小煤礦瞞報事故是比較普遍的,我估計在2007年,可能有超過2000名礦工,死在焦煤礦井裏。

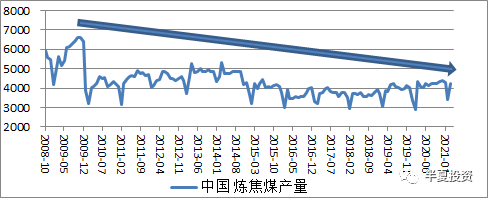

而現在,經過多年的資源整合,國內焦煤大部分都已經收歸國有,集中在山西焦煤、冀中能源、平煤股份、盤江股份,淮北礦業 這幾個大國企的手裏。國企對於安全和合法合規更重視,不會輕易超產,國內焦煤的供應因此也失去了向上的彈性。

中國的焦煤產量,常年停滯不前,每過幾年下一個臺階。

2011年後的焦煤景氣下滑,使得市場已經忘記了焦煤的稀缺性。而未來的一段時間,焦煤價格很可能創出歷史新高,提醒市場,重新認識到這一點。

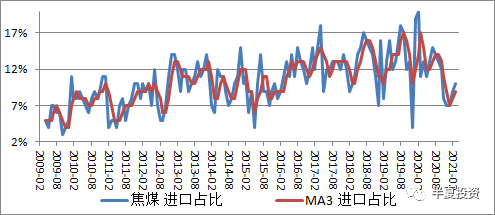

2011年之後焦煤景氣度的下滑。一方面是需求端,2011-2017全球粗鋼產量的停滯不前。另一方面是供應端,本世紀前10年的焦煤大牛市,刺激了一批海外項目的新建。2015年前,海外集中投放了一大批產能。相應的,中國實現了焦煤進口占比的大幅提升。

但現在,這兩點都逆轉了。

供應端:

焦煤的供應,已經轉爲長期趨勢性下降。

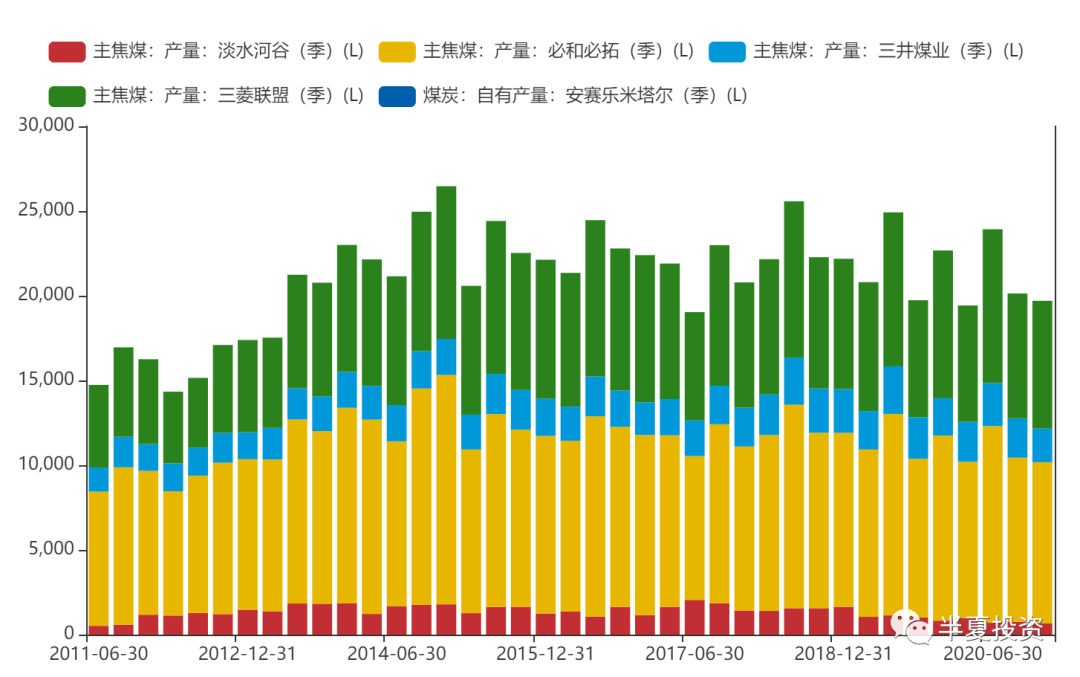

經過10年的價格下降週期,煤礦新項目匱乏,企業資本開支不足。加之海外發達國家白左太多,他們歧視碳鄙視碳,他們中的投資人用ESG爲工具,要求海外礦業公司減少電煤焦煤等高碳投資。海外主要大企業的煉焦煤產量,自2015年後,便進入長期緩慢的下降趨勢。

今年以來,世界4大焦煤出口國,更是出口量全都同比明顯下降:

澳大利亞前三月出口冶金煤411萬噸,同比下降4%;

美國前三月出口冶金煤93.8萬噸,同比下降11.4%;

加拿大前三月出口冶金煤69.4萬噸,同比下降35.3%;

蒙古國前3月沒有同比下降,但也明顯低於2019年水平。最近1個多月,疫情影響,通關數開始大幅下降,持續位於極低水平。

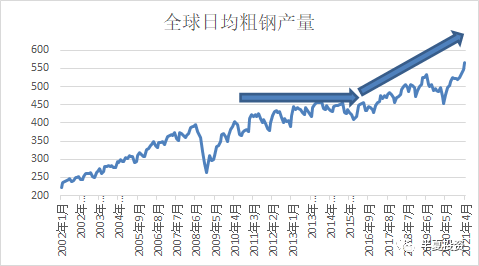

需求端,隨着國內外經濟復甦的延續,今年全球粗鋼產量不斷創出新高。

這還是在4月印度因疫情缺氧氣,鋼廠被迫停產近20%的背景下。最近印度疫情改善明顯,印度鋼價確持續上漲,一旦後面2個月印度鋼廠解決了氧氣問題復產,全球粗鋼產量會繼續新高,焦煤需求繼續新高。

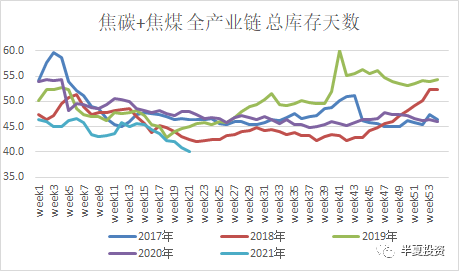

因爲供應的下降,需求的新高。今年以來,焦煤已經出現了明顯的供需缺口。全產業鏈焦炭+焦煤庫存天數持續下降,創出過去5年最低水平。

長期供需

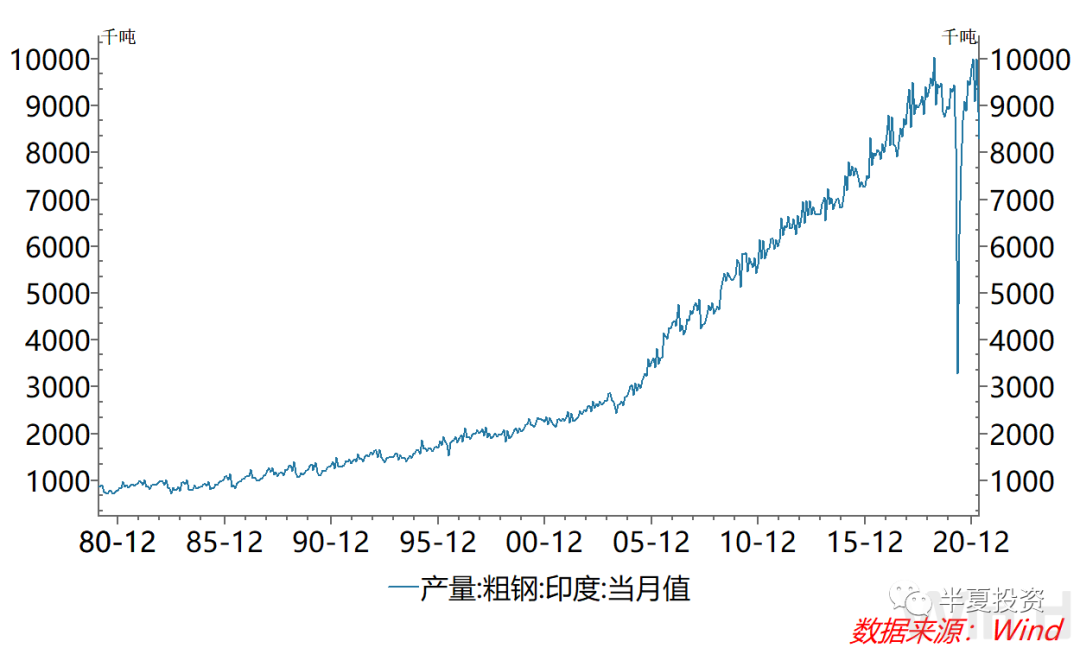

最近2年,印度的粗鋼產量突破了1億噸,並處於快速上升的趨勢中。如果做一個對比的話,中國的粗鋼產量突破1億噸,是在2000年左右,基本也是中國城鎮化加速的起點。

所以,對於中印這樣的人口和領土大國,1億噸鋼是一個重要的節點,一方面意味着總量對全球供需的重要性開始變得重要,另一方面是加速的起點。

印度和其它新興經濟體,城鎮化的加速,對基礎設施建設的需求的加速,需要大量的鋼材。

歐美對於基礎設施的補充,也需要階段性提升一定的鋼材用量。

全球航運新一輪向上週期,造船和集裝箱訂單大量釋放。

這些,正在,並還將推動全球粗鋼產量再上一個新的臺階。

而長期的資本開支匱乏,海外大型礦企的減碳的ESG要求,國內煤炭集團的高負債,國內礦井的資源枯竭,開採難度擴大,都使得未來10年,焦煤都難有明顯的供應增量。

焦煤新的一輪10年級別的長期大牛市已經開始,價格創出歷史最高只是時間問題。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.