耐克公佈超預期財報,提振市場信心

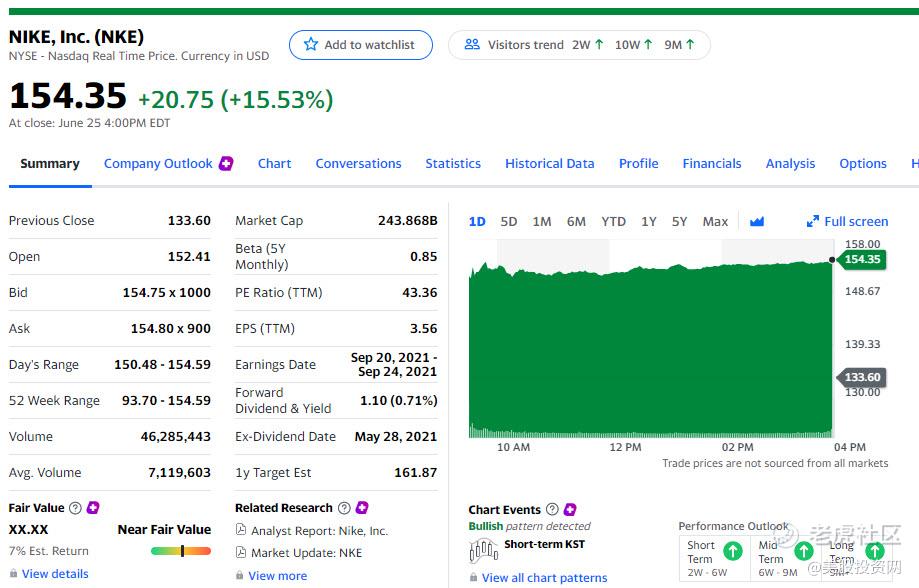

$耐克(NKE)$ 公佈了超預期的2021財年第四季度的業績,今天大漲15%,創歷史新高。因爲體育活動的迴歸、實體零售業務的重新開張、批發業務的強勁以及NIKE Digital的持續增長。

耐克截至5月31日的當季淨利升至15億美元,每股收益0.93美元,大大高於上年同期爲虧損7.90億美元,預期爲0.51美元。

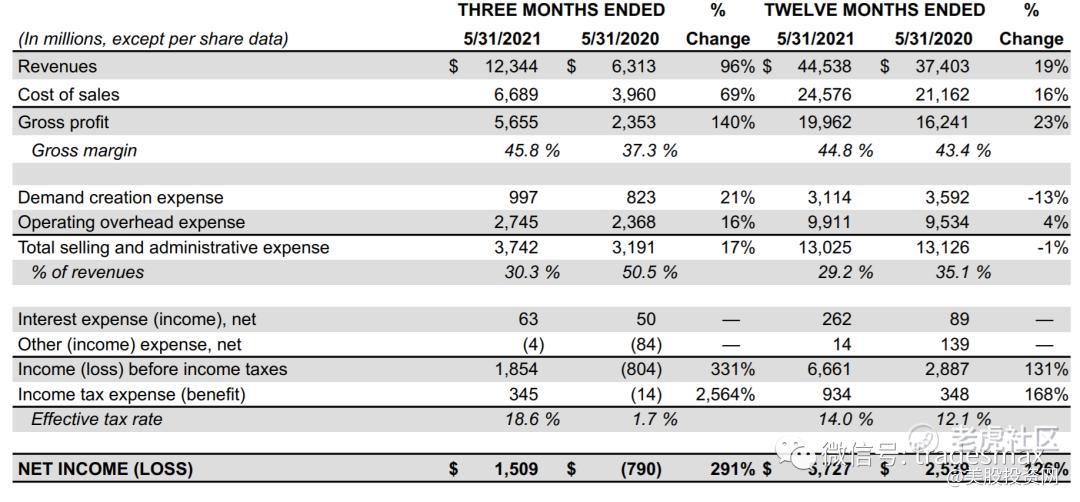

總收入從上年同期的63.1億美元增至123.4億美元,高於預期的110.1億美元。公司以全價銷售更多商品,減少降價促銷,從而促進了銷售。

在耐克最大的市場北美,銷售額增長了141%,達到創紀錄的53.8億美元。

在大中華區,銷售額僅增長17%,爲19.3億美元, 較上年同期增長17%。儘管中國通常是耐克增長最快的市場之一,但在包括耐克在內的一些西方品牌對勞動指控表示擔憂後,消費者威脅要抵制。

耐克首席財務官Matt Friend在財報發佈後的電話會議上表示:“在耐克在大中華區40年的歷史基礎上,我們將繼續投資,以與當地相關的方式爲消費者提供耐克最好的產品。”

毛利同比增長140%至56.55億美元,毛利率的增長可以歸因於耐克直接利潤率的提高,以及去年疫情期間管理供需的成本上升。這包括較低的工廠取消費用,較低的庫存報廢儲備,以及供應鏈固定成本對批發出貨量增加的有利影響。

值得注意的是,由於與體育賽事迴歸相關的品牌活動的提升,需求創造費用同比增長了21%,達到9.97億美元。品牌活動吸引了更多的廣告和營銷費用以及數字營銷投資。

運營管理費用增長了16%,達到27.45億美元,這是由於支持數字化轉型的技術投資增加、NIKE Direct可變成本和工資相關費用的增加。

耐克在2021財年結束時的現金和短期投資爲134.76億美元,比去年增加了47億美元。

在2021財年,該公司向股東返還了23億美元,其中包括16億美元的股息支付和6.5億美元的股票回購。此次股票回購包括2018年6月通過的1500萬美元回購計劃中的490萬股。

該公司於2021財年第四季度恢復了股票回購活動,此前該活動於2020年3月暫停,以在疫情期間保持流動性。截至5月31日,該公司已根據上述計劃回購了5,000萬股股票,價值47億美元。

值得注意的是,儘管重新開設了門店,但耐克品牌數字業務的收入仍持續強勁增長。在第四財季,耐克品牌的數字營收同比增長41%,較2019財季增長147%。耐克數碼佔耐克品牌總收入的近21%。

耐克表示,會員制模式有助於推動其電子商務業務。第四季度,耐克會員的在線銷售額達到了創紀錄的30億美元。耐克會員首先獲得獨家產品和其他福利。耐克表示,該公司目前在全球擁有超過3億名會員。

耐克首席執行官約翰•多納霍表示:“在我們的勢頭推動下,我們繼續投資於創新和我們在數字領域的領導地位,爲耐克的長期增長奠定基礎。”

銷售前景

該公司還對明年的銷售前景給出了好於預期的預測。到2022財年,耐克預計收入將以兩位數的低百分比增長,超過500億美元。預計該公司年收入爲485億美元。

他說:“在我們將疫情後的業務正常化並繼續重塑市場之際,需要注意的是,我們預計季度環比增長不會是線性的。”

該公司預計,耐克的增長將由NIKE Direct引領,預計到2025年,該公司將憑藉強勁的數字增長佔據收入的60%。此外,該公司預計,到2025財年,耐克旗下和合作夥伴Digital的業務組合將達到50%,其中耐克旗下的Digital將佔據40%的業務。

該公司預計將提供強勁的自由現金流,資本支出維持在收入的3%,投資資本回報率保持在低30%。它還希望以股息和股票回購的形式持續向股東返還現金。

耐克還預計,供應鏈的延遲和更高的物流成本將持續到2022財年的大部分時間。幾個月來,這個問題一直困擾着零售業的大部分企業。集裝箱短缺和卡車司機短缺等因素阻礙了商品從港口到倉庫再到消費者家中的運輸。

它希望從強勁的數字增長中受益,擴大耐克擁有的實體零售概念,並與合作伙伴一起增長。

毛利率預計將增長125-150個基點,主要是受繼續轉向更高利潤率的NIKE Direct業務和持續強勁的全價銷售的推動。

這可能會被產品成本上升、供應鏈投資以及2021財年實現的一些一次性收益部分抵消。在與體育賽事相關的支出、持續的門店運營計劃和針對最大機遇的投資的推動下,SG&A增長預計將略高於收入增長。

耐克繼續受益於消費者尋找舒適的衣服,既用於健身,也用於居家。即使人們回到學校、辦公室和其他社交場合,許多人仍在尋找休閒的選擇,比如運動鞋和彈力褲。

機構評級

財報公佈後,多家投行上調了對該公司的目標價。

Baird將耐克目標價由150美元上調至192美元,維持“跑贏大市”評級。耐克股價未來三年的上漲潛力或將達到250美元以上。

德意志銀行將耐克目標價由161美元上調至179美元,維持“買入”評級。

瑞銀分析師Jay Sole將耐克目標價由170美元上調至185美元,維持“買入”評級。該分析師在報告表示,其仍有能力實現大幅盈利增長。Sole補充道,耐克轉型爲一家數字化、直接面向消費者(DTC)的公司所帶來的好處“纔剛剛開始顯現”。

RBC Capital將耐克目標價由165美元上調至183美元,維持“跑贏大市”評級。

Piper Sandler將耐克目標價由170美元上調至174美元,維持“增持”評級。

Pivotal Research分析師Mitch Kummetz將耐克目標價由167美元上調至175美元,維持“買入”評級。

BMO Capital分析師Simeon Siegel將耐克目標價由160美元上調至174美元,維持“跑贏大市”評級。該分析師指出,耐克業績表現幾乎全部超出預期,並且,由於其EBIT利潤率達到了“多年來”的最高水平,公司整體利潤率也得到了顯著提升。Siegel認爲,該公司的規模爲其提供了長期競爭優勢。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

- 大貓貓吃肉肉·2021-06-29[微笑]LikeReport