港股收評:三大指數震盪收漲 菸草概念股表現強勢

6月24日,港股三大指數全天呈窄幅震盪走勢,恆指漲0.23%報28882.46點,國指跌0.03%報10677.31點,恆生科技指數漲0.24%報8039.76點。

盤面上,菸草概念股表現強勢,華寶國際、中國波頓均大漲超11%;教育股全線反彈,物管股繼續大漲,濱江服務、世茂服務均創歷史新高;生物醫藥股持續活躍,開拓藥業、康寧傑瑞均大漲9%;汽車股、石油股、電信股普漲;大型科技股美團漲超2%,百度、阿里巴巴漲超1%,惟快手跌4%;前期強勢的體育用品股、港口航運股全線回調,半導體股、醫美股、燃氣股走低明顯。今日大市成交額爲1339億港元,南下資金淨流入29.47億港元。

具體來看

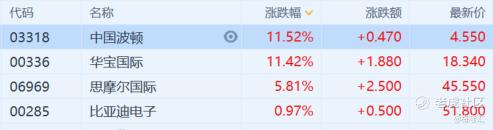

電子煙概念股集體走強,華寶國際、中國波頓漲超11%,思摩爾國際漲近6%,比亞迪電子微漲。

華創證券最新發布的研報稱,國內電子煙市場短期面臨監管風險,但預計長期快速增長趨勢不改,監管規範更利於頭部企業,維持思摩爾國際“強推”評級。中金最新研報稱,思摩爾國際核心競爭力突出,已在陶瓷芯領域建立完備專利保護體系,新進入者規避難度較大;此外,優質的客戶優勢,以及美國PMTA等監管壁壘,使公司能夠高效配合客戶進行新品開發;維持思摩爾國際74港元的目標價。

物管股繼續走強普漲,綠城管理控股漲超10%,時代鄰里、濱江服務漲超7%,華潤萬象生活漲超6%,世茂服務、恆大物業漲超3%。

摩通近日發研報指,料內地物管股至8月初將有約20%的股價上升空間,並料在7月期間各物管股將接連公佈盈喜,推動板塊股價上升。該行預計,於其追蹤的15間物管公司中,有10間將公佈盈喜,上半年行業平均盈利增長可達57%。物管股板塊中,該行首選世茂服務、金科服務、融創服務及永升生活服務,均由首二十大房地產企業所支持,相信將公佈盈喜或收購,刺激股價向上。該行上調融創服務評級至“增持”,並首予恆大物業“增持”評級。

蘋果概念股漲幅居前,通達集團漲超12%,高偉電子漲近8%,丘鈦科技漲超3%,舜玉光學科技微漲。

天風證券分析師郭明錤預期iPhone在2021與2022年將分別出貨2.3億-2.4億與2.5億-2.6億部(vs.2020年約1.95億部)。還稱在目前iPhone供應商中,立訊因組裝業務成長能見度高與垂直整合的潛在成長機會故爲最大受益者。

光伏股漲幅較前,新特能源漲超7%,福萊特玻璃漲近5%,信義光能漲超3%,北京能源國際漲近2%。

國家能源局綜合司下發《關於報送整縣(市、區)屋頂分佈式光伏開發試點方案的通知》,機構由此預測,BIPV(光伏與建築更深層次的融合產物)市場2020-2025年複合增長率可達82.8%,行業處於快速擴容階段。產業鏈角度看,建築渠道重要性凸顯,建材的光伏玻璃、防水等材料需求增加,龍頭具備先發優勢,關注光伏玻璃、屋頂圍護、幕牆及防水等相關環節的龍頭公司。

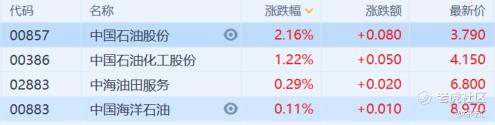

石油股普漲,中國石油股份漲超2%,中國石油化工股份漲1.22%,中海油田服務、中國海洋石油跟漲。

電信股走強,中國電信漲超6%,香港電訊-SS、中國聯通等微漲。

教育股今日普遍反彈,成實外教育和博駿教育漲超5%,新東方-S、思考樂教育、楓葉教育和天立教育漲超4%,銀杏教育和民生教育漲超2%,睿見教育漲超1%。

醫美概念股走弱,瑞麗醫美跌超8%,復銳醫療科技跌超4%,時代天使跌近4%,四環醫藥、昊海生物科技跌超2%,復星醫藥、醫思健康等紛紛下跌。

國家藥監局昨日(23日)在山東濟南召開醫療器械質量安全風險隱患排查治理工作推進會議,會上要求,各級藥監部門要依職責,做好可用於醫療美容的醫療器械的監管與治理。

體育用品股集體回調,中國動向跌超5%,李寧、特步國際跌超2%,安踏體育跌超1%。

港口航運股全線回調,中遠海控跌超2%,遼港股份、招商局港口跌超1%,中遠海運港口、太平洋航運跟跌。

燃氣股跌幅居前,華潤燃氣跌近2%,中國燃氣、新奧能源、北京控股跌超1%。

港股通方面,南向資金淨流入13.51億港元,其中滬股通淨流入2.22億港元,深股通淨流入11.29億港元。

中國電信現收漲6.67%,最新市值2201.36億港元。瑞銀最新發研報,中國電信23日與投資者舉行電話會議,提供了樂觀的前景預期。集團管理層預計,在每月每戶平均收入(ARPU)改善、工業互聯網業務強勁增長,以及更好地控制成本之下,未來3年收入及淨利潤有強勁增長。

衆安在線收漲6.86%,總市值重回650億港元上方。衆安在線目前已形成“保險+科技”雙輪驅動業務模式。信達證券日前指出,衆安構建了健康、數字生活、消費金融、汽車等四大生態圈,其中健康生態佔比最高,且賠付率與渠道費用率最低,增厚了承保利潤。判斷公司未來具備較大的盈利增長空間。另外,看好公司在百萬醫療市場規模不斷提升當中,擴大市場份額。

思摩爾國際收漲5.81%,最新總市值2717.54億港元。資料顯示,該股在23日獲南下資金淨買入1.1億港元。中金研報指,公司深度綁定全球優質頭部客戶,持續受益滲透率提升及核心客戶份額集中雙重紅利,繼續看好公司全球霧化科技龍頭的領先地位。上調2021/2022經調整淨利潤5%/4%至55.3/70.8億元人民幣,維持跑贏行業評級與目標價74港幣。

中金公司指出,展望下半年,認爲雖然港股大盤指數表現可能仍相對平淡,但結構性吸引力已經具備,重點在於“新經濟”相關板塊。上半年受監管等綜合因素影響,港股新經濟成長板塊大幅跑輸,但目前估值消化逐步充分,盈利增長趨勢仍在。建議關注代表產業升級與消費升級趨勢的新經濟相關領域,包括互聯網龍頭、科技硬件、醫藥、先進製造、消費等,部分受益於全球需求逐步改善的板塊,也可以適度關注,如能源等。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.